Onze verwachtingen voor de Amerikaanse inflatie en groei zijn sinds begin 2018 aanzienlijk verbeterd. Daarom hebben we onze beoogde niveaus voor zowel de rente op Amerikaanse schatkistcertificaten als de break-eveninflatie op basis van TIPS naar boven bijgesteld.

In dit artikel belichten we de factoren die volgens ons de Amerikaanse inflatie aanjagen en gaan we na hoe de Federal Reserve (Fed) daar via haar monetaire beleid op kan reageren.

Tijdelijke aanjagers voor de Amerikaanse inflatie

Een aantal tijdelijke factoren kan de komende maanden gunstig inwerken op de consumentenprijsinflatie (CPI). In maart 2017 stapten aanbieders van mobiele telefonie over naar onbeperkte data-abonnementen waardoor de tarieven fors naar beneden doken.

In april dit jaar wordt dit niet langer meegenomen in de vergelijkingsbasis over de afgelopen twaalf maanden waardoor zowel de kerninflatie als de totale inflatie jaar op jaar weer zou moeten stijgen.

De recente daling van de Amerikaanse dollar en de sterkte van de prijzen voor grondstoffen en energie hebben waarschijnlijk ook een positieve weerslag. Uit onze voorspellingen blijkt inderdaad dat de totale inflatie dankzij basiseffecten tegen juli jaar op jaar op 2,8% kan uitkomen.

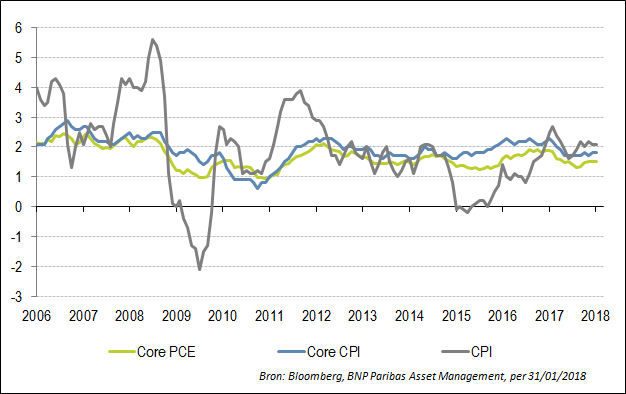

Grafiek 1: Wijzigingen in de Amerikaanse totale inflatie, kerninflatie en core PCE (persoonlijke consumentenuitgaven), 2006-2018, wijziging jaar op jaar in procenten. Bron: Bloomberg, BNP Paribas Asset Management, per 31/01/2018

Bron: Bloomberg, BNP Paribas Asset Management, per 31/01/2018

Protectionistische maatregelen Trump

Recenter onderzochten we de mogelijke gevolgen van de protectionistische maatregelen van de regering-Trump voor de Amerikaanse inflatie. Door de recente aankondiging van invoerrechten op de import van staal en aluminium en pogingen om nieuwe voorwaarden te bedingen voor het Noord-Amerikaans Vrijhandelsakkoord doemt het schrikbeeld van een handelsoorlog weer op.

Hogere importprijzen kunnen de CPI doen stijgen. Bovendien gaf president Trump te verstaan dat hij overweegt om de belasting op benzine te verhogen en zo zijn ambitieuze infrastructuurplan te financieren. Elk van die maatregelen kan een eenmalige stijging in de CPI veroorzaken.

Het orkaaneffect en auto’s

In het afgelopen jaar raasden enkele bijzonder krachtige orkanen over de VS die onder meer een aanzienlijk aantal auto’s hebben beschadigd. In Houston, Texas, heeft orkaan Harvey naar schatting ten minste 500.000 auto’s vernield.

Daardoor raakte de markt voor tweedehandsauto’s uit balans waarbij de sterke vraag het aanbod overtrof en zijn de prijzen over de afgelopen drie maanden gestegen.

Is de hogere Amerikaanse kerninflatie dus gewoon een gevolg van orkaaneffecten? Volgens ons niet wegens de volgende redenen:

- Ten eerste is er in elk geval ook ruimte voor hogere huurprijzen voor huishoudens dankzij de sterkte van de arbeidsmarkt en de demografie en lijkt het tempo van de gezinsvorming de afgelopen maanden opnieuw te stijgen.

- Ten tweede bevestigt een recent rapport van de Federal Reserve van San Francisco dat cyclische CPI-componenten zich zoals verwacht hebben gedragen als we de CPI- en PCE-indices in cyclische en niet-cyclische componenten opdelen: ze zijn gestegen als reactie op de krappere marktvoorwaarden.

Gaan de medische kosten binnenkort omhoog?

Obamacare voerde een bovendrempel op medische kosten in, wat de trendmatige prijsinflatie in de medische sector drukte. De voorgeschreven prijzen onder de MediCaid- en MediCare-programma’s hadden een grote impact op de kosten voor gezondheidszorg.

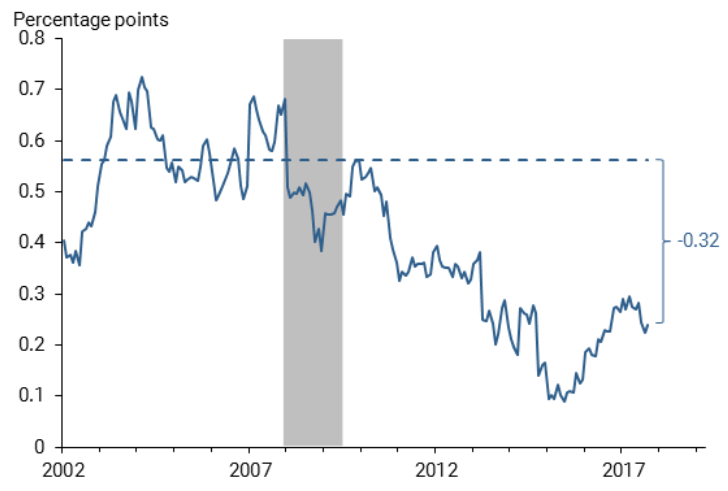

Uit een analyse van de Fed van San Francisco blijkt dat de PCE-inflatie vergeleken met de eerdere trend over de afgelopen vijf jaar jaarlijks met 0,3% omlaag ging door de dalende prijsinflatie in de medische sector als gevolg van de Affordable Care Act de PCE-inflatie (zie Grafiek 2), vooral via de ziekenhuiszorg.

Hoewel stijgende kosten voor gezondheidszorg nog altijd zwaar doorwegen in de overheidsuitgaven, zien we tekenen dat de federale overheid de beperkingen op terugbetaling heeft versoepeld en dat de prijsinflatie in de medische sector in 2018 ten minste gedeeltelijk zal herstellen.

Grafiek 2: Inbreng van gezondheidszorgdiensten in de kerninflatie Bron: Federal Reserve Bank van San Francisco, What's Down with inflation? per 27/11/2017

Bron: Federal Reserve Bank van San Francisco, What's Down with inflation? per 27/11/2017

Hogere lonen door krappere arbeidsmarkt

De gemiddelde uurlonen stegen in januari met 2,9% jaar op jaar. Dat was het snelste tempo sinds 2009. Die gemiddelde uurlonen zijn echter geen goede maatstaf voor de totale loontrends omdat ze een vertekend beeld opleveren.

Bijvoorbeeld omdat oudere, beter betaalde werknemers die met pensioen vervangen worden door jongere, goedkopere werknemers. Het feit dat veel baby boomers nu de pensioengerechtigde leeftijd bereiken versterkt dat vertekenend effect.

De Atlanta Fed Wage Tracker corrigeert dat effect door te kijken naar werknemers die al twaalf maanden dezelfde baan hebben. Daaruit blijkt dat de lonen in feite met 3% tot 4% zijn gestegen naargelang de leeftijdsgroep, het opleidingsniveau en de vereiste vaardigheden.

Volgens ons begint deze trend nu door te zetten. Uit de cijfers van 31 januari bleek dat de favoriete loonmaatstaf van de Fed, de index van de loonkosten (Employment-Cost Index - ECI), in 2017 met 2,6% is gestegen. Dat is de grootste jaarlijkse toename sinds 2009.

Mogelijk meer ruimte voor loongroei in de komende jaren

We verwachten dat de lonen de komende jaren sneller groeien naarmate de Amerikaanse werkloosheid (nu 4,1%) verder daalt. Op basis van de verwachte sterkte in de bedrijfsinvesteringen, de consumptie en de residentiële investeringen hebben onze economen hebben hun verwachtingen voor de Amerikaanse bbp-groei in 2018 naar boven bijgesteld van 2,5% naar 2,9%.

We verwachten ook dat de fiscale stimulansen van de regering-Trump in 2018/19 een grote positieve impact van circa 0,5% op de bbp-groei zullen hebben. Een groeitempo van 2,75% zou aanzienlijk hoger zijn dan onze schatting voor de onderliggende potentiële groei van 1,50% - 1,75% en zou de werkloosheid dus moeten doen dalen naar 3,5%.

Volgens ons blijft er binnenkort geen onbenutte capaciteit meer over in de arbeidsmarkt en zullen de lonen waarschijnlijk stijgen, zij het niet echt snel. Dat betekent echter nog niet dat de consumentenprijzen automatisch sneller zullen stijgen.

Dat de looncijfers in de komende maanden kunnen verbeteren, zal de Fed volgens ons steeds meer vertrouwen geven in een terugkeer van de onderliggende inflatie naar haar doel van 2%.

Uit de twee recentste CPI-cijfers voor december 2017 en januari 2018 bleek dat de kerninflatie licht was gestegen met sterkte in de woonkosten, autoprijzen en gezondheidszorg. In januari ging de CPI ook omhoog dankzij oplevende kledingprijzen die in de afgelopen maanden waren gedaald.

Reactie van de Fed: Wat verwachten wij?

Wij verwachten dat er meer renteverhogingen door de Fed komen dan de financiële markten nu inprijzen. Volgens ons komen er vier verhogingen in 2018 en nog eens drie in 2019.

Sinds begin 2018 hebben we onze verwachtingen voor de Amerikaanse nominale rente naar boven bijgesteld, vooral in het licht van de in februari aangekondigde extra begrotingsstimulansen wat volgens ons rechtvaardigt dat de Fed de monetaire teugels sterker aanhaalt.

Wij denken nu dat de 10-jarige nominale obligatierente 3,25% kan bereiken (vergeleken met 2,86% nu). Tegelijk kan de rente op vijfjarige Amerikaanse inflatiegelinkte staatsobligaties (TIPS) binnen vijf jaar stijgen naar 1,25% (vergeleken met 1,04% nu).

Voor de break-eveninflatie (BEI) verhoogden we ons doel voor de tienjarige BEI van 2,15% naar 2,25% op basis van de extra fiscale groei-impuls en tekenen dat de onderliggende inflatie stijgt, zowel om cyclische redenen als dankzij de betere vooruitzichten voor de prijsinflatie in de medische sector nu het deflatoire effect van de Affordable Care Act afneemt.

Meer Beleggingsideeën van

BNP Paribas Asset Management

Auteur van dit artikel is Cedric Scholtes, Co-head Inflation, Rates Committee Chair

In dit artikel kan vaktaal voorkomen. Het is daardoor minder geschikt voor lezers zonder professionele beleggingservaring.

BNP PARIBAS ASSET MANAGEMENT Nederland N.V. (adres: Postbus 71770, 1008 DG Amsterdam), de beheerder, is geregistreerd bij de Autoriteit Financiële Markten. Voordat u investeert in enig financieel instrument dient u het prospectus alsmede de Essentiële Beleggersinformatie (EBi) met informatie over het product, de kosten en de risico’s te lezen. Het prospectus, de EBi alsmede overige informatie zijn verkrijgbaar op de website: www.bnpparibas-am.nl. De in dit artikel opgenomen opinies zijn het oordeel van BNP PARIBAS ASSET MANAGEMENT Nederland N.V. op het gespecificeerde moment en kunnen worden gewijzigd zonder voorafgaand bericht.