- Obligatieprijzen stijgen door piek in de vraag naar veilige activa.

- ECB: afwachten...

- Assetallocatie: long Amerikaanse dollar; onderwogen duration, vooral in Europa.

De afgelopen week was het vrij druk aan het (geo)politieke front na de krachtige kerntest van Noord-Korea, die breed werd veroordeeld. Zelfs de doorgaans bedaarde Duitse kanselier, Angela Merkel liet zich ontvallen dat de provocaties van Pyongyang nieuwe dimensies hadden bereikt.

Dat was één reden waarom de financiële markten risicomijdend gedrag gingen vertonen, de prijzen van obligaties gestaag stegen en veilige havens de brede markt versloegen. De enige reden was het echter niet, zoals we verder zullen zien.

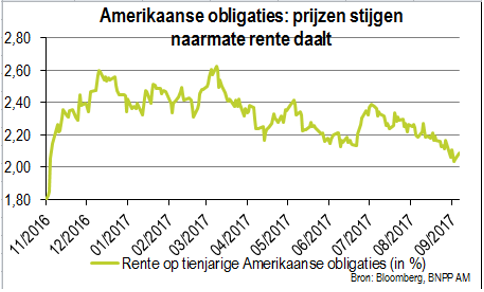

De rente op Amerikaanse staatsobligaties daalde naar dieptepunten die we voor het laatst voor de Amerikaanse presidentsverkiezingen in 2016 hebben gezien. Goud en traditionele veiligehavenactiva zoals de Zwitserse frank en de Japanse yen deden het goed.

Lage marktrentes

De lagere marktrentes waren negatief voor bankaandelen, maar ook minder positief dan verwacht voor Amerikaanse vastgoedaandelen. Dat is mogelijk een gevolg van de nog altijd zwakke Amerikaanse dollar die gunstiger is voor grote exporteurs dan voor op de thuismarkt gerichte ondernemingen zoals vastgoedbedrijven.

Wat de macro-economische cijfers betreft, was de afgelopen week minder bewogen. In de VS bleef het cijfer voor het aantal orders van duurzame goederen in juli achter bij de verwachtingen van de markt. De bestellingen zonder transportgoederen trokken echter licht aan.

In Europa was het definitieve cijfer van de samengestelde inkoopmanagersindex (PMI) voor de eurozone in augustus in lijn met de voorlopige schattingen. De vlakke producentenprijzen in de eurozone voldeden echter evenmin aan de verwachtingen. In het VK verraste de PMI van de bouwsector in augustus in negatieve zin en daalde die van de dienstensector naar zijn laagste niveau over de afgelopen elf maanden.

Onze assetallocatie blijft ongewijzigd.

Rally in obligaties

De obligatieprijzen stegen gestaag over de zomer en vooral de afgelopen week. Daardoor naderde de rente op Amerikaans staatspapier het laagste niveau sinds begin dit jaar en de niveaus die we voor het laatst voorafgaand aan de verkiezing van Donald Trump in november zagen (zie grafiek). Dat kwam deels door de oorlogstaal van Noord-Korea, maar andere gebeurtenissen speelden eveneens een rol.

Enkele woordvoerders van de Amerikaanse Federal Reserve (Fed) – en met name Fed-bestuurder Brainard en Fed-voorzitter Kashkari in Minneapolis – klonken inschikkelijk. Mevrouw Brainard is doorgaans mild. Toch reageerde de rente op Amerikaanse obligaties op haar uitspraken waaruit blijkt hoe ongedurig de markten zijn.

Kashkari benadrukte van zijn kant het geduld van de Amerikaanse Fed en verklaarde dat “de rente van de afgelopen achttien maanden inderdaad nog altijd een rem op de banengroei kan zetten wat tot meer werkloosheid, minder loongroei en een lagere (verwachte) inflatie zou leiden”.

Vertrek Fisher

Volgens de markt was het vertrek van voorstander van de harde lijn, Stanley Fisher uit de Fed een zet in de rug voor de verdedigers van een mild beleid waardoor de obligatierente nog meer onder druk kwam.

Normaal zou hij pas medio 2018 opstappen, maar om persoonlijke redenen besliste hij om zich eerder terug te trekken. Dat zou President Trump meer bewegingsruimte moeten geven om de zeven leden tellende raad van bestuur van de Fed naar zijn hand te zetten.

Meer risicomijdend

Dat de marken meer risicomijdend gedrag gingen vertonen, was ook een gevolg van onzekerheid over de omvang van de schade voor de Amerikaanse economie door de opeenvolgende orkanen. Het slechte weer zal in de komende maanden waarschijnlijk een weerslag op de Amerikaanse cijfers hebben.

In het aantal eerste aanvragen voor een werkloosheidsuitkering waren die gevolgen al voelbaar. In Texas steeg het aantal aanvragen naar 52.000. Dat betekent nog niet dat de Amerikaanse groeivooruitzichten op de middellange termijn ontsporen, want om de schade te herstellen moeten de uitgaven en de economische activiteit toenemen.

Ook het Amerikaanse staatsschuldplafond was een punt van zorg, maar dankzij de beslissing om pas in december naar een oplossing te zoeken, verdween dit probleem snel weer naar de achtergrond.

Was de vergadering er niet in geslaagd om de bestedingsruimte te verhogen, dan hadden we een technische wanbetaling op Amerikaans staatspapier zonder precedent kunnen zien.

President Trump verraste de markten door het probleem drie maanden uit te stellen zoals de leiders van de Democraten wilden en de Republikeinen tegen de haren in te strijken met zijn verklaring dat er goede redenen waren om het staatsschuldplafond volledig af te schaffen.

ECB: we zeggen nog niet...

De gebruikelijke beleidsvergadering van de ECB bracht geen verrassingen. Voorzitter Mario Draghi liet zich niet uit over de sterkte van de euro. Hij vermeldde alleen dat de “recent volatiele wisselkoers een bron van onzekerheid is die waakzaamheid vereist”.

In feite minimaliseerde hij eventuele zorgen door uit te leggen dat de stijging van de euro een gevolg was van de verbeterende economische fundamentele factoren in de eurozone. Dat was weerspiegeld in de bijgestelde groeiverwachtingen van de ECB.

Bemoedigend is dat het herstel breed gedragen en robuust is. Er waren slechts lichte wijzigingen in de inflatieprognoses wat erop wijst dat ECB-officials eventuele transmissie-effecten van de sterke euro kennelijk negeren en zich weinig zorgen maken. Beleggers in valuta’s zagen in de toespraak van Draghi een positief signaal en de euro bleef stijgen.

Draghi stelde ook dat “de toekomst van het programma voor kwantitatieve versoepeling tijdens de vergadering van de raad van bestuur al even aan bod was gekomen” waarmee hij te verstaan gaf dat de afbouw ervan bij de volgende vergadering in oktober kon worden aangekondigd.

Assetallocatie: long Amerikaanse dollar, onderwogen duration

Binnen valuta’s handhaven we onze longpositie op de Amerikaanse dollar versus de euro. Dit is een positie die ons op de lange termijn sterk overtuigt. De USD kan eerder vroeg dan laat opleven. De kennelijke piek in de PMI van de eurozone kan een wijziging in het marktsentiment aankondigen.

We zijn onderwogen in duration, vooral in Europese obligaties omdat we verwachten dat de ECB een van de eerste toonaangevende centrale banken zal zijn die meer nadruk zal leggen op een zorgvuldig beheer van de financiële markten

Wat onze andere strategieën betreft, zijn Amerikaanse aandelen volgens ons sterker overgewaardeerd dan Europese. Wij zijn dan ook overwogen in aandelen uit de eurozone versus aandelen uit de VS en het VK.

Omdat wij in vastgoed voor de komende maanden een omslag van deze trend voorzien onder invloed van een herstel van de vraag naar Amerikaans vastgoed, blijven wij overwogen in Amerikaans vastgoed.

Meer Beleggingsideeën van

BNP Paribas Asset Management

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

In dit artikel kan vaktaal voorkomen. Het is daardoor minder geschikt voor lezers zonder professionele beleggingservaring.