- Kan de Amerikaanse dollar nog verder dalen?

- Bedrijfswinsten KW2: meer verrassingen in de VS maar sterkere winstgroei (WPA) in Europa

- Assetallocatie: Amerikaanse dollar overwogen; winst nemen op schuldpapier uit de opkomende markten in US dollar

Zoals verwacht wijzigde het Federal Open Market Committee (FOMC), het beleidscomité van de Amerikaanse Federal Reserve (Fed), op de vergadering van vorige week zijn beleid niet. Fed-voorzitter Janet Yellen zei dat met de verkorting van de balans van de Fed ‘relatief snel’ een begin zou worden gemaakt.

Wij denken dat de Fed in september aankondigt dat de balansverkorting in oktober van start gaat. De obligatierentes neigden licht naar beneden, gesteund door commentaar van Donald Trump dat hij de lage rentestand wel goed vond en de herbenoeming van Yellen in februari 2018 als voorzitter van de Fed niet uitsloot.

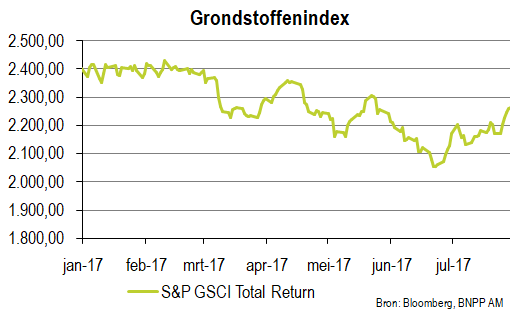

Grondstoffenprijzen

De grondstoffenprijzen zaten sterk in de lift: in reactie op de aanzienlijke daling van de olievoorraden in de VS steeg de prijs van een vat Brent-olie met circa 8%. Bovendien maakte Saoedi-Arabië bekend dat de olie-uitvoer naar verwachting sterk wordt verlaagd.

In onze assetallocatie hebben wij een longpositie in de Amerikaanse dollar tegenover de euro ingenomen, omdat wij verwachten dat de dollar een periode van aantrekkend herstel tegemoet gaat.

Daarnaast hebben wij onze onderweging in schuldpapier uit de opkomende markten in de Amerikaanse dollar beëindigd.

Kan de Amerikaanse dollar nog verder dalen?

Vorige week publiceerde het Internationaal Monetair Fonds (IMF) zijn geactualiseerde prognoses voor de wereldeconomie, waarbij werd opgemerkt dat ‘de basis van het groeiherstel van de wereldeconomie is verstevigd’. De prognose voor de mondiale bbp-groei in 2017 en 2018 is niet gewijzigd, maar de groeiverwachtingen voor de VS en het VK zijn verlaagd en die voor Europa, China en Japan verhoogd.

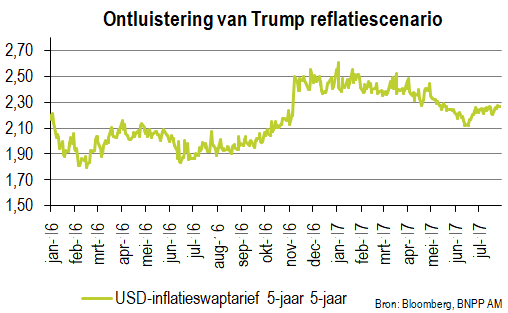

In 2016 was de consensusverwachting nog dat de groei van de wereldeconomie een asynchroon verloop zou kennen, waarbij de VS voorop zou lopen en Europa en de rest van de wereld zouden achterblijven. Deze visie bereikte een hoogtepunt na de onverwachte verkiezingsoverwinning van Donald Trump.

Zijn beloftes op het gebied van handel, belastinghervormingen en begrotingsstimulansen gaven de aanzet tot een nieuwe markttrend: het reflatiescenario, dat werd ondersteund door het vooruitzicht van betere omstandigheden voor risicovolle beleggingen en rentes die zouden oplopen naarmate de inflatie zou aantrekken.

Omgeslagen marktsentiment

Deze verwachtingen kwamen niet uit. Tot nu toe is president Trump er niet in geslaagd om ingrijpende hervormingen door te voeren. Hierdoor is het marktsentiment omgeslagen en is het aanvankelijke Trump-effect ongedaan gemaakt.

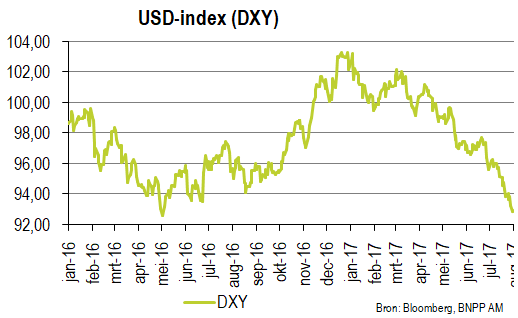

De dollarindex (DXY) zette een paar maanden na de verkiezingen een dalende lijn in en heeft inmiddels de laagste stand in 30 maanden bereikt. Ondanks de krapte op de Amerikaanse arbeidsmarkt en de bemoedigende groeicijfers kon de Fed haar monetaire beleid niet zo snel normaliseren als werd verwacht, vooral door de zwakkere inflatie.

De handelsgewogen DXY-index bestaat voor circa 80% uit Europese valuta’s, waarbij de euro goed is voor 60%. Dit verklaart waarom de euro tot nu toe dit jaar aanzienlijk terrein op de dollar heeft gewonnen.

Reflatiescenario?

Hoewel de financiële markten het effect van het reflatiescenario weer volledig hebben moeten inleveren, denken wij nog steeds dat president Trump een aantal hervormingen zal doorvoeren die de Amerikaanse economie een steun in de rug geven.

De Republikeinse Partij gaat waarschijnlijk het stemgedrag scherper aansturen en minimaal enkele belastinghervormingen ten uitvoer brengen. De politieke noodzaak hiervan wordt ook urgenter met de tussentijdse verkiezingen van volgend jaar in het verschiet.

Wij denken dat de waardering van de euro tegenover de Amerikaanse dollar aan de hoge kant is en dat de euro in toenemende mate terrein moet prijsgeven naarmate de dollar aan kracht wint. De economie van de eurozone ontwikkelt zich over het algemeen goed. De PMI’s lijken het hoogtepunt te zijn gepasseerd, maar de meest recente cijfers duiden nog steeds duidelijk op groei.

Bedrijfswinsten in K2: meer verassingen in de VS maar sterkere winstgroei (WPA) in Europa

Het cijferseizoen voor het tweede kwartaal is nog niet voorbij, maar tot nu toe heeft 78% van de ondernemingen in de VS een hoger dan verwachte WPA (winst per aandeel) gerapporteerd tegen slechts 56% in Europa (K1: 66%).

Dit wil echter niet zeggen dat Amerikaanse ondernemingen een hogere winstgroei boeken: de winst per aandeel over het tweede kwartaal is tot nu toe met gemiddeld 16% gestegen in Europa, wat ruim boven het gemiddelde van 7% in de VS ligt. Het hogere percentage van winstmeevallers in de VS is vooral te danken aan het feit dat in de aanloop naar het cijferseizoen de winstprognoses naar beneden werden bijgesteld.

In Europa daarentegen waren de consensusverwachtingen hoger. Als de energiesector buiten beschouwing wordt gelaten, is de winstgroei in Europa en de VS ten opzichte van het tweede kwartaal van 2016 ongeveer gelijk: 7% in Europa en 6% in de VS.

Assetallocatie: Amerikaanse dollar overwogen

We hebben een longpositie in de Amerikaanse dollar (USD) tegenover de euro ingenomen. In overeenstemming met ons valutabeleid is dit een langetermijnpositie met een hoog overtuigingsniveau.

Het herstel van de Amerikaanse dollar zal eerder vroeger dan later inzetten, omdat de marktpartijen zwakke cijfers voor de VS al verdisconteren en een positieve kijk hebben op de economische ontwikkelingen in de eurozone.

Hierdoor kan een relatief kleine wijziging in de vooruitzichten leiden tot een heroverweging van de verwachtingen en tot koerscorrecties. Het feit dat de PMI’s voor de eurozone het hoogtepunt lijken te hebben bereikt, zou wel eens een voorbode kunnen zijn van een naderende omslag van het marktsentiment.

Assetallocatie: Winst nemen op schuldpapier uit de opkomende markten

Onze onderwogen positie in schuldpapier uit de opkomende markten in USD hebben we beëindigd, nu de waarderingen zijn afgekoeld. De spreads zijn vrij ruim, zowel naar historische maatstaven als relatief ten opzichte van de spreads op Europese en Amerikaanse bedrijfsobligaties.

Een factor die aan het herstel van schuldpapier uit de opkomende markten in USD ten grondslag lag, was de verbetering van de grondstoffenmarkten. Inmiddels hebben we een neutrale visie op grondstoffen. Wij blijven positief over schuldpapier uit de opkomende markten in lokale valuta’s, omdat deze munten nog steeds in waarde stijgen tegenover de Amerikaanse dollar.

Assetallocatie: Overwogen in aandelen Eurozone en vastgoed VS

Bij vastrentende waarden houden we nog steeds vast aan een ruwweg neutrale tactische durationpositie. Wij voorzien op de langere termijn echter een terugkeer naar eenonderwogendurationpositie, vooral in Europese obligaties, omdat volgens ons de ECB als een van de eerste toonaangevende centrale banken een minder symmetrische reactiefunctie aanneemt en sterker de nadruk legt op een prudente aansturing van de financiële markten.

Wat onze andere strategieën betreft, zijn Amerikaanse aandelen volgens ons sterker overgewaardeerd dan Europese. Wij zijn dan ook overwogen in aandelen uit de eurozone versus aandelen uit de VS en het VK. Hierin komt ook tot uitdrukking dat onze ramingen van de bedrijfswinsten in het VK veel lager zijn dan de consensusverwachting en dat Britse aandelen volgens ons zullen achterblijven bij de meeste andere grote aandelenmarkten.

Bij vastgoed zijn Europese aandelen dit jaar aanzienlijk gestegen en bleven Amerikaanse aandelen achter. Omdat wij voor de komende maanden een omslag van deze trend voorzien onder invloed van een herstel van de vraag naar Amerikaans vastgoed, blijven wij overwogen in Amerikaans vastgoed.

Meer Beleggingsideeën van

BNP Paribas Asset Management

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

In dit artikel kan vaktaal voorkomen. Het is daardoor minder geschikt voor lezers zonder professionele beleggingservaring.