- Amerikaanse Fed verrast met milde toon

- Olieprijs: begin van een herstel?

Beleggers in risicovolle activa waren terughoudend omdat de obligatierente begin vorige week over het algemeen licht steeg. Een toespraak van Janet Yellen, voorzitter van de Amerikaanse Federal Reserve (Fed), bracht de obligatiemarkten echter tot rust.

Ook zorgde het ervoor dat Amerikaanse aandelen net als grondstoffen stegen terwijl de Amerikaanse dollar wat aan waarde verloor. De opmerkingen van Yellen kregen een euforisch onthaal omdat ze zich milder over het monetaire beleid leek uit te laten, maar Europese aandelen hadden last van een sterkere euro.

Amerikaanse Fed verrast met milde toon

De verwachting was dat Yellen in haar toespraak tot het Amerikaanse Congres voet bij stuk zou houden en een agressief beleid zou voorstaan in lijn met opmerkingen die ze vorige maand had gemaakt. Toen leek ze zich niet om de zwakke inflatiecijfers te bekommeren en gaf ze aan dat het beleid verder zou worden genormaliseerd.

Ze verraste echter met een mildere toon door te erkennen dat “de inflatie achterblijft bij de doelstelling van 2% (van de Fed), [en] dat er misschien meer aan de hand is.”

Uit het vijfde Beige Book, een publicatie van de Fed met economische peilingscijfers op regionale basis, blijkt dat de lonen slechts in een bescheiden tot gematigd tempo zijn toegenomen. De loondruk is meestal een belangrijke factor voor een duurzaam stijgende inflatie.

Het rapport wees er ook op dat de arbeidsmarkt blijft verkrappen, in het bijzonder in de bouw en de IT-sector. Daarmee komt de werkloosheid (4,4%) dicht bij het laagste punt in zestien jaar en ontstaat er in de VS een gebrek aan goed opgeleid personeel.

Contrast met ECB

De toespraak van Yellen stond in contrast met de recente discussies tijdens het forum van de Europese centrale bankiers in Sintra (Portugal). Een van de belangrijkste conclusies van dit forum van de ECB was namelijk dat de officiële inflatiedoelen mogen worden genegeerd en dat in plaats daarvan meer aandacht naar de stijgende prijzen van financiële activa moet uitgaan.

Door de toespraak van Yellen komt de oude bezorgdheid over het bereiken van de inflatiedoelen weer centraal te staan. Of probeerde Yellen met haar milde toon de bal niet mis te slaan in tegenstelling tot ECB-voorzitter Draghi die met al te harde taal een massale verkoopgolf van obligaties in Europa teweegbracht?

De ECB zag zich later genoodzaakt om de boodschap van Draghi aan te passen en de harde toon te verzachten. Yellen sprak weliswaar behoedzaam over inflatie, maar herhaalde ook dat de Fed het beleid wil normaliseren en vanaf ‘dit jaar’ een begin wil maken met de afbouw van de balans van de Fed die tijdens de crisis door de kwantitatieve versoepeling is uitgedijd.

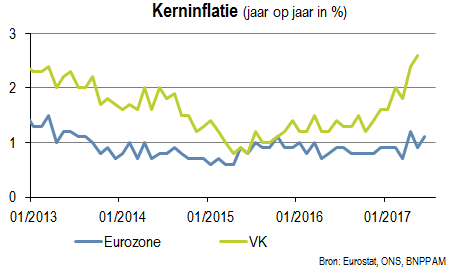

De meest recente Amerikaanse inflatiecijfers stelden opnieuw teleur en bevestigden de punten van zorg van Yellen. De kerninflatie daalde in juni naar 1,7% jaar op jaar en vervolgde daarmee de neerwaartse trend vanaf de piek van 2,3% in februari.

Met uitzondering van januari is de verrassingsindex voor de kerninflatie, die het verschil tussen de peilingen en de officiële cijfers meet, sinds vorig jaar augustus niet positief geweest.

Aardolie: op weg naar een duurzaam herstel?

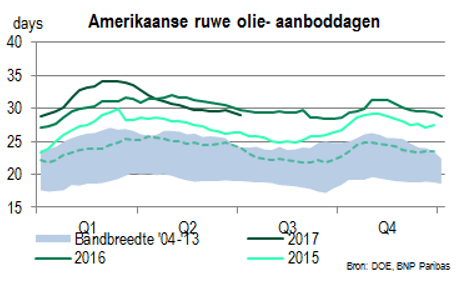

Het was een positieve week voor de olieprijzen omdat de voorraadcijfers dankzij de aanhoudende vraag gunstig uitpakten. Om verschillende redenen verwachten we echter dat deze stijging van korte duur is.

Ten eerste houden Amerikaanse producenten van schalieolie de olieprijs in toom door meer olie te boren wanneer de prijs stijgt. Tegelijk daalt de break-evenprijs door steeds geavanceerdere technologie (bijv. betere boorkoppen, databeheer) waardoor de productie ook bij een lage olieprijs winstgevend is.

Ten tweede lijkt het OPEC-kartel met productiebeperkingen de prijzen niet onbeperkt op peil te kunnen houden. Uit de laatste cijfers van het Internationaal Energieagentschap blijkt dat de leden van de OPEC zich steeds minder aan de productiequotums houden.

Druk productiebeperkingen

Wellicht is dit deels te wijten aan de druk die de productiebeperkingen op de begroting van Saoedi-Arabië en andere belangrijke OPEC-producenten uitoefenen. De beperkingen zetten hun inkomsten inderdaad onder druk zonder het verwachte effect op de olieprijs te sorteren.

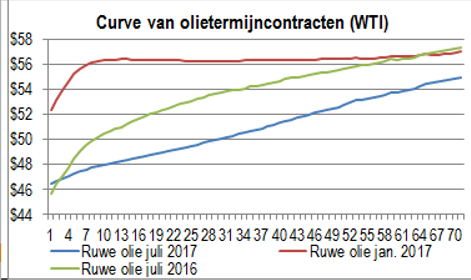

Ondanks het huidige akkoord over de productiebeperkingen blijven de spotprijzen relatief laag terwijl op de termijnmarkt contracten voor meer dan de spotprijs worden verhandeld, wat gunstig uitpakt voor de Amerikaanse producenten van schalieolie die hun productie afdekken door olie een aantal jaren vooruit te verkopen. Arabische Golfstaten verkopen hun productie doorgaans tegen spotprijzen.

Uit de curve van de termijnmarkt blijkt dat de beperkingen van de OPEC in januari effect sorteerden, maar dat dit nu is omgekeerd waardoor de curve inmiddels op die van een jaar geleden lijkt. Dit kan twijfel zaaien over het nut van een productiebeperking en de OPEC-landen ertoe aanzetten om het akkoord niet te vernieuwen.

In plaats daarvan willen ze wellicht een groter marktaandeel veroveren waarmee ze de kraan opendraaien om de productie op te voeren.

Assetallocatie: geen wijzigingen

Bij de vastrentende waarden houden we vast aan onze tactisch gereduceerde shortdurationpositie in EMU-papier omdat de obligatierente naar verwachting na een correctie opnieuw daalt.

Op de langere termijn vinden we een shortdurationstrategie nog altijd een verstandige keuze, ook omdat door het negatieve nettoaanbod van obligaties van hoge kwaliteit beleggers doorgaans een schaarstepremie betalen en de neerwaartse druk op de obligatierente toeneemt.

Bij de aandelen zien we in de VS nog hogere overwaarderingen dan in Europa. We zijn dan ook overwogen in aandelen uit de eurozone versus die uit de VS en het VK. Die allocatie weerspiegelt ook onze verwachtingen voor Britse aandelen die ver onder de consensusverwachting liggen.

Bij vastgoed zijn de Europese aandelen dit jaar aanzienlijk gestegen terwijl die in de VS het minder goed deden. We kozen voor een overweging in Amerikaans vastgoed omdat volgens ons Amerikaanse aandelenkoersen door de stijgende vraag en het beperkte aanbod de komende maanden een inhaalslag maken.

Wij denken dat de markten voor hoogrentende obligaties zich voldoende hebben aangepast aan de recente daling van de olieprijs en het groeiende risico op wanbetalingen in de Amerikaanse energiesector. Bij de opkomende markten geven we de voorkeur aan schuldpapier in lokale valuta’s om van een stijging van de wisselkoersen te profiteren.

Meer Beleggingsideeën van

BNP Paribas Asset Management

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

In dit artikel kan vaktaal voorkomen. Het is daardoor minder geschikt voor lezers zonder professionele beleggingservaring.