- Zien centrale banken licht aan het einde van de tunnel?

- Assetallocatie: shortdurationpositie in EMU-papier tactisch gereduceerd

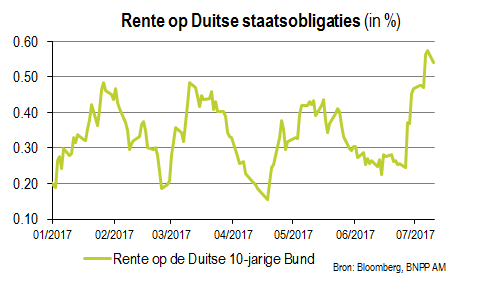

De aandelen- en obligatiemarkten bleven de afgelopen week onrustig na de verkoopgolf, die vooral obligaties trof. Aanleiding waren de recente toespraken van ECB-voorzitter Draghi en gouverneur van de Bank of England (BoE) Carney. Die leken op een snellere verstrakking van het monetaire beleid – of beëindiging van de kwantitatieve versoepeling (QE) – aan te sturen dan de marktdeelnemers hadden verwacht.

De zorgen in de markt over een simultane verschuiving in het beleid van centrale banken – ondanks een over het algemeen bescheiden inflatie – namen verder toe na uitlatingen van een aantal FOMC-leden. Die wezen erop dat beleidsmakers bereid waren om de recent zwakke Amerikaanse cijfers te negeren en de basisrente toch verder te normaliseren.

De onrust op de markten deed de volatiliteit stijgen, ook al blijft deze over de langere termijn bezien globaal genomen historisch laag.

Bezorgdheid reactiefunctie centrale banken

Sinds de financiële crisis van 2007-2008 is de beleidsrespons van centrale banken doorgaans asymmetrisch: ze versoepelen het beleid agressiever als de inflatie onder hun doelstelling blijft dan dat ze het verkrappen als de inflatie die doelstelling mogelijk overtreft.

De afgelopen maanden gaven enkele centrale bankiers, zowel in de VS als in Europa, te verstaan dat ze vreesden dat de activaprijzen door het ongebruikelijk accommoderende beleid overdreven kunnen stijgen (ook al blijft de inflatie op de consumentenprijzen onder hun doelstellingen). Daardoor kunnen er in de financiële markten zeepbellen ontstaan die het financiële systeem kunnen doen wankelen.

Prijscorrectie zou eerst obligaties treffen

Als de nadruk in de reactiefunctie van de toonaangevende centrale banken verschuift naar meer financiële voorzichtigheid en als ze in hogere mate bereid blijken om een langdurige periode waarin de inflatie onder hun doelstellingen ligt te dulden, wat in feite een echte omslag in het beleid zou zijn, dan verwachten we dat de prijscorrectie zich in eerste instantie voordoet in de markten van staatsobligaties.

Dat is inderdaad wat we recent zagen: een verkoopgolf in obligaties en een gelijktijdige stijging van de obligatierente wat op verkrappende financiële voorwaarden wijst.

Tactische aanpassing van onze duration

Na de massale verkoop van obligaties vorige week reduceerden we onze shortdurationpositie in EMU-papier. Dat is een tactische keuze. Anders gezegd: op de langere termijn vinden wij een shortdurationstrategie nog altijd verstandig.

Op de korte termijn vinden we de recente verkoopgolf echter overdreven en verwachten we een correctie waarbij de obligatierente opnieuw daalt. Bovendien moeten beleggers door het huidige negatieve nettoaanbod (meer aflossingen dan nieuwe emissies) van obligaties van hoge kwaliteit doorgaans een schaarstepremie betalen.

Dat zou sterkere neerwaartse druk op de obligatierente moeten zetten, vooral op de rente op de Duitse Bund.

Andere strategieën niet gewijzigd

Onze andere strategieën wijzigden we niet. Volgens ons zijn Amerikaanse aandelen sterker overgewaardeerd dan Europese. Omdat de Britse markt meer correleert aan Amerikaanse aandelen zijn we overwogen in aandelen uit de eurozone versus Britse aandelen. Die allocatie weerspiegelt ook onze verwachtingen voor Britse aandelen die ver onder de consensusverwachting liggen.

Voor vastgoed ligt de situatie anders: Europese aandelen zijn sinds begin dit jaar aanzienlijk gestegen, terwijl het rendement op Amerikaans vastgoed beperkter was. Om die divergentie te benutten, zijn we overwogen in Amerikaans vastgoed.

Volgens ons komt er in de komende maanden immers een ommekeer naarmate Amerikaans vastgoed van een aantrekkende vraag bij een beperkt aanbod profiteert.

Hoogrentende obligatiemarkten lijken overgewaardeerd

De hoogrentende markten lijken overgewaardeerd. Wij denken vooral dat ze zich vooralsnog onvoldoende hebben aangepast aan de recente daling van de olieprijzen en een mogelijke stijging van het wanbetalingsrisico in de Amerikaanse energiesector. Dit segment vertegenwoordigt ongeveer 30% van de hoogrentende markten.

In de opkomende markten is schuldpapier in Amerikaanse dollar (USD) volgens ons overgewaardeerd vergeleken met papier in lokale valuta’s. Dit is weerspiegeld in onze overweging in papier in lokale valuta’s versus dat in USD.

Zo zouden we moeten kunnen profiteren van valutastijgingen dankzij het stijgingspotentieel van meerdere nu erg zwakke valuta’s van de opkomende markten.

Meer Beleggingsideeën van

BNP Paribas Asset Management

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

In dit artikel kan vaktaal voorkomen. Het is daardoor minder geschikt voor lezers zonder professionele beleggingservaring.