- Zijn centrale banken te agressief (in hun verklaringen)?

- Beleggers in obligaties nemen monetaire beleidsfout ernstiger dan die in aandelen

- Assetallocatie: structureel short duration.

De aandelenindex S&P500 kent goede en slechte dagen en maakt de afgelopen weken per saldo pas op de plaats. Ondanks de recent tegenvallende cijfers, een vertragende inflatie en een Federal Reserve (Fed) die de Amerikaanse basisrente verhoogt, blijven aandelen veerkrachtig.

Beleggers in obligaties namen de recent tragere groei en inflatie ernstiger waardoor de obligatierente gestaag daalde en de rentecurve vervlakte. Aandelen uit de eurozone deden het aanvankelijk minder goed.

Echter na de uitkomst van de Franse parlementsverkiezingen die President Macron een meerderheid bezorgden, kwam er een rally op gang. Hierin versloegen Franse aandelen die uit andere toonaangevende Europese markten dankzij de hoop op structurele hervormingen.

Markten ruiken een beleidsfout…

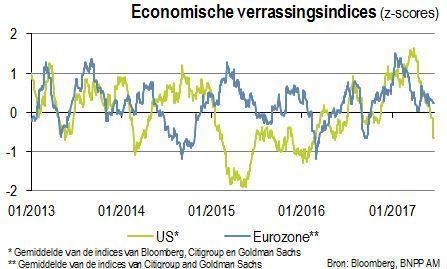

De recente economische cijfers voldeden duidelijk niet aan de verwachtingen in de VS. Onze economische verrassingsindex daalde met twee derde van een standaarddeviatie onder zijn gemiddelde. De snelheid van de daling en de historische patronen doen vermoeden dat de index nog meer kan dalen.

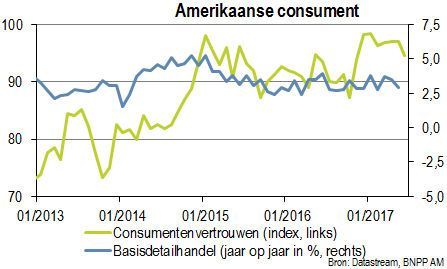

In de afgelopen week bleek dat de detailhandelsverkoop veel zwakker was dan verwacht, maar naar boven bijgestelde cijfers voor eerdere maanden konden het leed wat verzachten. Ook de cijfers van de huizenbouw waren zwak, terwijl het consumentenvertrouwen de helft van de stijging sinds de presidentsverkiezingen prijsgaf.

En vanzelfsprekend viel ook de inflatie tegen met een kerninflatie op het laagste niveau sinds twee jaar. De regionale indicatoren van het producentenvertrouwen waren positiever, maar de kloof tussen de optimistische cijfers uit de peilingen en de slechtere harde cijfers wordt er vooralsnog niet kleiner op.

Belangrijke les

Maakt de Fed dus een beleidsfout? Toen de Amerikaanse centrale bank de basisrente de afgelopen maanden verhoogde, baseerde ze zich duidelijk op een belangrijke les uit twee eerdere periodes van economische expansie.

Namelijk dat de werkloosheid gemeten naar de NAIRU (Non Accelerating Inflation Rate of Unemployment) niet eindeloos onder het evenwichtsniveau op de lange termijn kan blijven zonder dat dit de inflatie aanwakkert. De beleidsmakers nemen die les vandaag duidelijk ter harte. De afgelopen jaren waarschuwde voorzitter Yellen herhaaldelijk voor de gevaren als de Fed de afbouw van het inschikkelijke beleid te lang uitstelt.

Vermeldenswaard is dat het Federal Open Market Committee (FOMC) de prognose voor de werkloosheid tegen eind 2017 heeft verlaagd en dus verwacht dat de arbeidsmarkt nog verkrapt, maar de vooruitzichten voor de inflatie niet naar boven bijstelde. Kennelijk gaan de beleidsmakers eveneens uit van een lagere NAIRU dan in het verleden

Plannen FOMC

Het FOMC verhoogde recent niet alleen de rente met 25 basispunten, maar gaf ook veel tekst en uitleg bij de plannen om de gigantische balans van de Fed beheerst te laten krimpen met bovengrenzen die geleidelijk zullen worden opgetrokken.

Aanvankelijk wil de Fed die bovengrenzen vrij laag houden op slechts 6 miljard Amerikaanse dollar voor Amerikaanse staatsobligaties en 4 miljard voor mortgage-backed securities (MBS).

Per kwartaal kunnen die bedragen omhoog tot ze 30 miljard voor staatsobligaties en 20 miljard voor MBS bereiken. Op basis van de relatief lage startbedragen en de verklaring van voorzitter Yellen dat de afbouw ‘vrij snel’ kan beginnen, verwachten we dat de Fed het proces in september al wil opstarten.

Die focus van het FOMC op het inflatierisico op de langere termijn verhoogt het scepticisme onder beleggers over de symmetrie van het inflatiedoel van de Fed – in de praktijk kan een inflatie van twee procent een plafond worden.

Marktreactie?

Nu de beleidsmakers de zwakte van de recente inflatiecijfers negeren en een renteverhoging met 175 basispunten blijven vooropstellen, zou het ons niet verbazen dat de markten de komende weken een (al te agressieve) beleidsfout gaan inprijzen. Dat zou betekenen dat de obligatierente daalt, dat de rentecurve vervlakt en dat risicovolle activa onder druk komen te staan.

Blijft de inflatie inderdaad bescheiden, dan zal het FOMC wel moeten verklaren dat de inflatie- en beleidsprognoses vrij snel moeten worden aangepast om de handel op basis van een ‘beleidsfout’ in de kiem te smoren.

Centrale bankiers focussen inderdaad doorgaans op de lange termijn, maar ze beseffen ook dat de Fed mogelijk aan het inflatiedoel in haar dubbele mandaat voorbijschiet als ze het beleid ondanks een erg bescheiden inflatie verkrapt.

Maar niet bij de BoJ

Volgens ons is het gevaar voor een beleidsfout van de Fed beperkt en zelfs nog kleiner in Japan. De Bank of Japan (BoJ) liet haar monetaire beleid recent ongemoeid en gouverneur Kuroda is niet eens bereid om wijzigingen te overwegen zolang de inflatie onder de doelstelling van 2% van de centrale bank blijft.

En de ECB?

Terwijl het volgens ons onzeker is of de Fed even agressief optreedt als ze te verstaan geeft (één renteverhoging dit jaar, gevolgd door ten minste drie verhogingen volgend jaar en een afbouw van haar hoge balanstotaal als gevolg van de QE-aankopen), kampt de ECB met het probleem dat de markt van obligaties die voor QE in aanmerking komen binnenkort mogelijk opdroogt.

In dat geval moet ze haar activa-aankopen wel afbouwen. Volgens ons basisscenario zullen de cijfers net voldoende sterk zijn voor de ECB om met de afbouw te beginnen, maar het gevaar is niet denkbeeldig dat er een gedwongen afbouw komt zonder een sterke groei en inflatie.

De uitkomst van de stemronde tijdens de laatste beleidsvergadering in het VK was verrassend: drie leden waren voor een renteverhoging, vijf leden stemden voor een status quo. De cijfers wijzen op een tragere groei, maar de inflatie is versneld, weliswaar vooral dankzij de zwakkere sterling. Nu één van de voorstanders van de harde lijn binnenkort uit het beleidscomité verdwijnt, is er volgens ons weinig gevaar dat het beleid daadwerkelijk verkrapt.

Obligatiebeleggers sterker overtuigd dan beleggers in aandelen

Beleggers in obligaties lijken sterker overtuigd van een beleidsfout dan die in aandelen. De Amerikaanse obligatierente brak door de onderkant van de handelsbandbreedte die al sinds de Amerikaanse presidentsverkiezingen in november vorig jaar geldt. Toen stond de rente op tienjarige obligaties op 1,8% om vervolgens in maart op 2,6% te pieken.

Nu zijn we weer op 2,1% beland. Kennelijk zit er dus nog wat leven in het reflatieverhaal. De rente op Duitse tienjarige obligaties blijft binnen zijn handelsbandbreedte, maar de spread met de tweejarige rente is ingelopen naar een niveau dat 15 bp lager ligt dan het gemiddelde sinds eind vorig jaar.

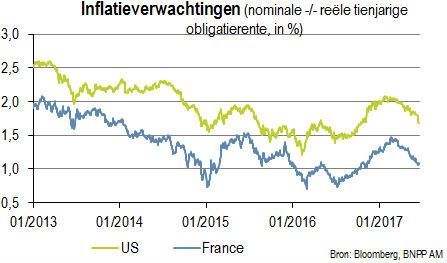

De inflatieverwachtingen zoals weerspiegeld door swaps en inflatiegelinkte obligaties zijn gedaald. Een vlakkere rentecurve kan een recessie aankondigen, maar volgens ons is dat niet direct aan de orde. De helling van de rentecurve blijft positief en de kredietspreads zijn nog altijd krap.

Positief beleggingsklimaat

Mogelijk hielden aandelen daarom recent zo goed stand ondanks de hoge waarderingen, vooral in de VS, zwakke winstverwachtingen en tegenvallende economische cijfers. Aandelen uit de eurozone profiteren van afnemende politieke risico's, vooral na de overwinning van President Macron in de parlementsverkiezingen.

Een positiever beleggingsklimaat in de eurozone en voortgezette politieke chaos in het VK zouden gunstig moeten zijn voor onze overweging in aandelen uit de eurozone versus Britse aandelen.

Assetallocatie: ongewijzigd

Ja, aandelen uit de ontwikkelde landen zijn overgewaardeerd en de winstverwachtingen zijn mogelijk te hoog, maar aandelen bleken goed stand te houden in een omgeving van minder positief nieuws over de groei, de inflatie en het monetaire beleid. Mogelijk worden centrale banken vooralsnog niet agressiever dan ze nu zijn.

Willen aandelen echter blijven stijgen, dan is er volgens ons een nieuw verhaal nodig. Dat kan er komen in de vorm van de volgende kwartaalrapporten van bedrijven, maar wij opteren voor een voorzichtig standpunt. Vandaar onze neutrale positie.

We zijn structureel short duration omdat de obligatierente volgens ons laag is in het licht van de consensusverwachting van een bescheiden bbp-groei en inflatie in de toonaangevende markten.

We zijn geneigd om tactische posities in te nemen rond die structurele shortpositie als we kortstondige stijgende of dalende trends in de obligatierente verwachten. Vooralsnog houden we echter geen dergelijke positie aan.

Meer Beleggingsideeën van BNP Paribas

In dit artikel kan vaktaal voorkomen. Het is daardoor minder geschikt voor lezers zonder professionele beleggingservaring.

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).