- Zachtere brexit na Britse verkiezingen?

- Politieke risico’s in Frankrijk en Italië nemen af

- Assetallocatie: nu neutraal gepositioneerd in aandelen

- Assetallocatie: overweging in vastgoed geroteerd van Europa naar VS

Er kwam een onverwachte uitkomst van de parlementsverkiezingen in het Verenigd Koninkrijk, de politieke onrust in de Verenigde Staten duurde voort en ondanks een lagere inflatie en een aantal afwijkende macro-economische cijfers bouwden de centrale banken hun stimulerende monetaire beleid langzaam af.

Toch zijn aandelen sinds onze laatste publicatie gestaag geklommen. Door de nu hoge waarderingen van aandelen is het onderliggende momentum van de rally echter verzwakt. Eén factor bleef steun bieden: de dalende obligatierente waardoor de rentecurves vervlakten.

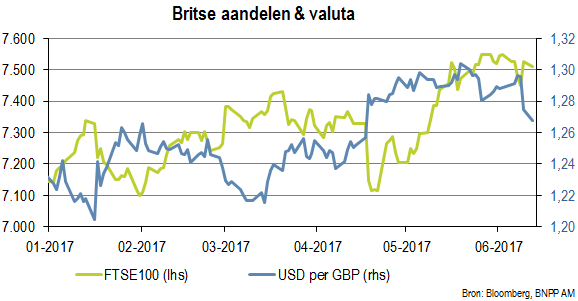

Britse verkiezingen: een onverwachte uitkomst

Dat de Conservatieve Partij haar meerderheid in het parlement verloor had vooral zichtbare gevolgen voor de sterling. De valuta verzwakte in de weken voorafgaand aan de verkiezingen naarmate de voorsprong van de Tories op de Labourpartij langzaam slonk.

Sinds de verkiezingsdag is de sterling met 1,7% gedaald. De voornaamste aandelenindex FTSE 100 deed het goed dankzij de dalende sterling, een patroon dat we de laatste tijd wel meer zien. De Britse obligatierente schoot even omhoog, maar al snel keerde de rust op de markt terug.

Vraag is nu wie er aan de macht komt in het VK en wat dit verkiezingsresultaat betekent voor de brexitonderhandelingen met de EU. De Conservatives kunnen aan de macht blijven, voor zover ze de Noord-Ierse Democratic Unionist Party (DUP) achter zich kunnen scharen.

Wel is die partij sociaal conservatiever en bezorgd over de gevolgen van een harde brexit voor de grens tussen hun land en het VK. De kans op een harde Brexit is nu dus al met al kleiner waardoor de daling van de sterling volgens ons wat overdreven lijkt. We hebben onze positie echter niet gewijzigd.

We blijven short Britse aandelen versus de eurozone omdat de verwachtingen van analisten voor de Britse bedrijfswinsten volgens ons te optimistisch zijn. Herstelt de sterling zich, dan pakt dat waarschijnlijk slecht uit voor Britse aandelen en goed voor onze aandelenstrategie.

Frankrijk, Italië: risico's nemen af

Na zijn overwinning in de presidentsverkiezingen lijkt Emmanuel Macron nu goed op weg om ook te zegevieren in de tweede ronde van de Franse parlementsverkiezingen die volgende week plaatsvinden.

Centrumrechts lijkt tweede te gaan worden wat gunstig is voor de structurele hervormingen en het politieke risico aanzienlijk zou moeten drukken. In Italië zag het er vorige week even naar uit dat de politici het eens zouden worden over een nieuwe verkiezingswet.

Dat zou de deur geopend hebben voor parlementsverkiezingen, mogelijk al in september. Doordat een aantal eurosceptische partijen het goed doen in de peilingen waren aandelen naar beneden geduikeld en waren de spreads op obligaties uitgelopen.

Uiteindelijk kwam het echter niet tot een akkoord en nu uit de resultaten van een aantal lokale verkiezingen blijkt dat de voornaamste eurosceptische partij het minder goed doet, neemt het politieke risico ook hier af.

De Italiaanse tienjarige obligatierente ligt weer dicht bij de 2% en de spreads met de Duitse Bund lopen in.

Centrale banken langzamerhand klaar voor een uitstap (uit QE)

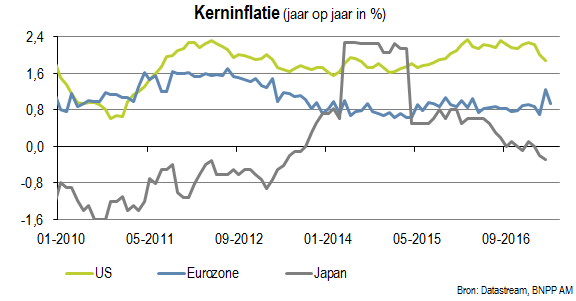

Zoals verwacht liet de ECB haar basisrente en haar programma voor activa-aankopen ongemoeid. De recentste prognoses van de ECB-leden vielen mogelijk tegen, met een verwachting dat de kerninflatie in 2019 op slechts 1,7% uitkomt wat duidelijk onder het doel van dicht bij 2% ligt.

Toch zagen we twee duidelijke signalen dat de ECB zich klaarmaakt om uit haar inschikkelijke onconventionele beleidsstandpunt te stappen: ze liet de voorkeur voor versoepeling weg uit de beleidsintenties en ze verschoof de risicobalans voor de groeiverwachtingen naar neutraal.

Wij verwachten dat de ECB later dit jaar de afbouw van haar activa-aankopen aankondigt. De economische cijfers zullen amper een rol spelen in die beslissing aangezien ze een limiet gezet heeft op de activa die ze kan kopen. Zonder die afbouw zou ze dus volgend jaar inderdaad tegen haar eigen limieten aan lopen.

Wat kan een eventuele afbouw dus rechtvaardigen? De ECB verklaarde dat de kans op een sterker dan verwachte economische opleving in het licht van het huidige cyclische momentum is vergroot, terwijl het deflatierisico verdwenen is.

Toch zou de ECB waarschijnlijk nog lang in de (obligatie)markt blijven omdat ze de opbrengst van aflopende obligaties zal herbeleggen. Of dit volstaat om eventuele zorgen bij beleggers over krappere monetaire voorwaarden weg te nemen, valt nog af te wachten.

Houdt de groei stand, dan kunnen de markten hun kalmte bewaren ook al bouwt de ECB haar aankopen ondanks een lage inflatie af. Dat is vooralsnog ons basisscenario. Op basis van de prijzen van futures op de Amerikaanse basisrente ziet de markt 9,7% kans dat de Federal Reserve (Fed) de rente deze week verhoogt.

De Fed lijkt nu om een aantal redenen meer geneigd om een neutraler beleidsstandpunt in te nemen. De overcapaciteit in de arbeidsmarkt is momenteel erg beperkt, de inflatie leek tenminste begin dit jaar sterker, de financiële voorwaarden zijn voorlopig niet verkrapt ondanks de renteverhogingen van de Fed en de wereldwijde groei trekt aan.

Bovendien kunnen de groei en de inflatie nog stijgen dankzij het Amerikaanse begrotingsbeleid. Wel dient gezegd dat de groei zwak was in het eerste kwartaal en dat de inflatie recent is gedaald naar het laagste tempo sinds december 2015.

De obligatierente ging omlaag en de inflatieverwachtingen zijn gedaald. Naast renteverhogingen bleek een aantal beleidsmakers geneigd om het hoge balanstotaal van de Fed door de QE-aankopen later dit jaar af te bouwen.

De gevolgen van dergelijke maatregelen voor de obligatierente zijn onzeker, hoewel stijgingsdruk het waarschijnlijkst lijkt. Vooral als de ECB haar aankopen afbouwt, kan de obligatierente omhooggaan. Vandaar onze structurele shortdurationpositie.

De aandelenmarkten kunnen op de korte termijn standhouden, maar een economische cyclus die ten einde loopt in combinatie met krappere financiële voorwaarden houdt risico’s in.

Economische cijfers: Amerikaanse arbeidsmarkt, Japanse groei...

In mei kwamen er in de VS slechts 138.000 nieuwe banen bij, terwijl de groei in de twee afgelopen maanden aanzienlijk naar beneden werd bijgesteld. Toch wijzen indicatoren zoals vacatures, vrijwillige ontslagen en het aantal eerste aanvragen voor een werkloosheidsuitkering nog altijd op een krappe arbeidsmarkt.

De signalen van zwakke orders en verzendingen van kapitaalgoederen en de gevolgen daarvan voor de vooruitzichten van de bedrijfsinvesteringen, samen met de kredietgroei die aanzienlijk is vertraagd, geven volgens ons meer aanleiding om voorzichtig te zijn.

In Japan is de bbp-groei aanzienlijk naar beneden bijgesteld van 2,2% kwartaal-op-kwartaal geannualiseerd tot amper 1,0%. Dit lijkt negatiever dan het in feite is: de neerwaartse bijstelling was vooral een gevolg van de voorraden.

De groei van de privé-bestedingen werd slechts licht naar beneden bijgesteld en de bedrijfsinvesteringen werden naar boven bijgesteld. De economie lijkt dus nog vrij sterk. De Economy Watchers’ Survey en het consumentenvertrouwen gingen recent gestaag omhoog.

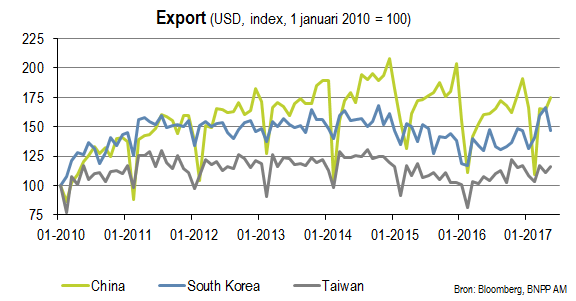

De handelscijfers in China waren in mei beter dan verwacht: de export steeg met 8,7% jaar op jaar en de import met 14,8%, maar de trend in de export en de import lijkt ons niet erg sterk.

Bovendien hebben de monetaire overheden hun beleid verkrapt, vooral voor het systeem van schaduwbankieren waardoor de interbancaire rente steeg. Dat drukte de kredietgroei en kan slecht uitpakken voor kleinere banken.

Een tragere kredietgroei zou op de lange termijn positief zijn, maar het juiste evenwicht vinden tussen economische groei en kredietgroei wordt op de korte termijn in elk geval een lastige oefening. In de rest van Azië lijkt de groei van de handel de piek voorbij in Zuid-Korea en Taiwan.

We kijken vooral naar die landen omdat hun economieën conjunctuurgevoelig zijn en sterk afhangen van de regionale en wereldwijde groei. Volgens ons sluit de vertraging van de exportgroei aan bij de tragere inflatie in een aantal Aziatische landen wat mogelijk twijfel zaait over het reflatieverhaal.

Assetallocatie: onderweging in aandelen beëindigd en vastgoedpositie geroteerd

Onze langdurige onderweging in aandelen drukte het rendement, ook al dekten we dit geregeld af met optiestrategieën. Onze fundamentele standpunten voor aandelen zijn hoe dan ook niet gewijzigd. We vinden aandelen duur, vooral in de Verenigde Staten.

Op basis van een aantal waarderingsmaatstaven liggen de Amerikaanse waarderingen nu meer dan één standaarddeviatie boven hun vijf- of langjarige gemiddelde. De prijzen van aandelen zijn op een erg positief groei- en inflatiescenario gebaseerd.

Beleggers in aandelen lieten de hoge waarderingen niet aan hun hart komen waardoor aandelen verder stegen. De naar boven bijgestelde winstverwachtingen boden steun, maar volgens ons zijn ze te hoog, vooral in het VK.

Daarom bleven we onderwogen in Britse aandelen vergeleken met de eurozone. We zijn nu neutraal voor de VS en Japan en overwogen in de eurozone. In vastgoed namen we winst op onze overweging in Europa omdat vastgoed uit die regio nu duur lijkt in het licht van zijn netto-inventariswaarde.

In de VS lijken de waarderingen aantrekkelijk en zou de vraag verder moeten aantrekken dankzij de robuuste arbeidsmarkt en andere indicatoren van de vraag. Het nieuwe aanbod is beperkt wat de beleggingsklasse eveneens de wind in de zeilen moet geven.

Hogere rentes zijn een risico, maar op basis van de zojuist vermelde positieve factoren zijn we bereid om dat risico te nemen.

In dit artikel kan vaktaal voorkomen. Het is daardoor minder geschikt voor lezers zonder professionele beleggingservaring.

Geschreven op: maandag 12 juni 2017

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).