- PMI’s: omlaag in Verenigde Staten, omhoog in eurozone

- Reële cijfers: gemengd beeld

- Ontwikkelingen Amerikaanse politiek houden financiële markten in de greep

- Assetallocatie: defensief standpunt gerechtvaardigd

Deze week waren de markten in de ban van de Amerikaanse binnenlandse politiek. Trumps administratie slaagde er niet in om Obamacare te vervangen.

Daardoor betwijfelden beleggers of de regering de ambitieuze plannen voor belastingverlagingen en -hervormingen en de doelstellingen voor de infrastructuuruitgaven wel kan verwezenlijken.

Van de budgettaire stimulansen werd heel wat verwacht, maar toen het plan om Obamacare te vervangen in duigen viel, verloren aandelen terrein en daalde de rente op staatsobligaties.

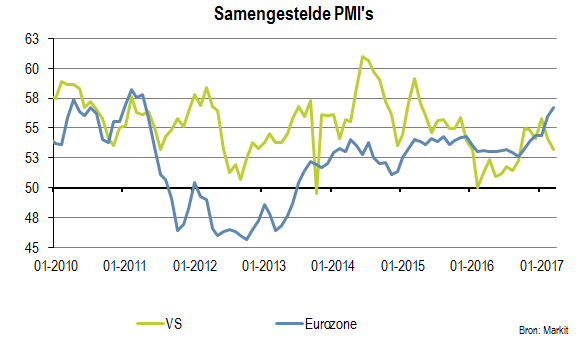

Gemengde signalen van PMI's

In de Verenigde Staten daalde zowel de inkoopmanagersindex (PMI) van de verwerkende industrie als die van de dienstensector naar het laagste niveau in respectievelijk vijf en zes maanden tijd. De samengestelde PMI ging dus vanzelfsprekend eveneens onderuit.

Positief is dat de Amerikaanse PMI’s nog altijd ruimschoots boven de 50 staan en dus op groei wijzen. Onrustwekkender is echter dat de vertrouwensindicatoren sinds de Amerikaanse verkiezingen voor het merendeel stegen, terwijl de reële indicatoren achterbleven.

De optimistische voorlopende indicatoren kunnen kloppen, maar volgens ons is de kans klein dat de Amerikaanse economische groei nog aanzienlijk versnelt. De bedrijfscyclus loopt ten einde, over de budgettaire stimulansen rijst onzekerheid en de Federal Reserve (Fed) wil de rente geleidelijk verhogen.

Mogelijk stevenen we dus af op een periode waarin de voorlopende indicatoren naar meer realistische niveaus dalen.

In de eurozone werd verwacht dat de PMI’s licht zouden dalen. In werkelijkheid klommen ze echter naar het hoogste niveau sinds 2011, toen de eurozone zich pas van de financiële crisis herstelde. In Frankrijk en Duitsland steeg de PMI van zowel de verwerkende industrie als de dienstensector.

Net als in de VS schetsen de PMI’s in de eurozone mogelijk een te rooskleurig beeld, maar in deze regio is wel nog ruimte voor groei. Het bbp staat amper boven de piek van 2008 wat op een positieve outputkloof wijst. De bedrijfsinvesteringen zijn laag vergeleken met het bbp en de werkloosheid blijft hoog.

We zijn optimistischer over de groei in de eurozone dan die in de VS. De Duitse Ifo-index sprong in maart naar zijn hoogste niveau sinds juli 2011 en bevestigde daarmee ons positieve standpunt voor de eurozone.

Van Japan is vooralsnog alleen de PMI voor de verwerkende industrie bekend. Die is gedaald, maar blijft hoger dan tijdens de afgelopen twaalf maanden. De Japanse economie profiteerde recent van een sterke buitenlandse vraag, terwijl de binnenlandse economie zwak lijkt.

Reële indicatoren eveneens gemengd

De Amerikaanse huizenmarkt deed het recent vrij goed: het sentiment van huizenbouwers sprong omhoog en de prijzen van nieuwe en bestaande woningen stegen sneller.

Vastgoed zou steun moeten krijgen van de robuuste arbeidsmarkt en de uitgestelde vraag, maar weertrends en het vooruitzicht van een hogere hypotheekrente kunnen de vraag op de korte termijn aanzwengelen.

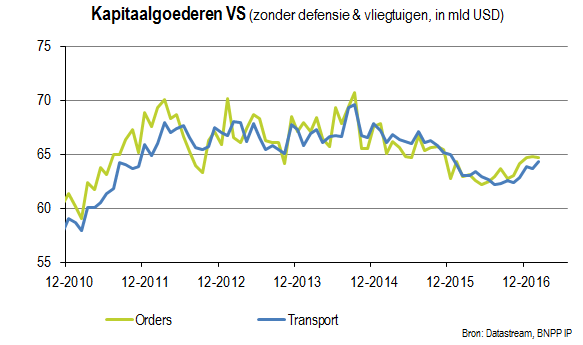

De cijfers voor de investeringen waren wat minder bemoedigend. De orders van duurzame goederen bewogen de afgelopen vier jaar min of meer zijwaarts. De orders van kapitaalgoederen zonder defensie en vliegtuigen stagneren al twee maanden.

Rijst er twijfel over de budgettaire hervormingen en stimulansen, dan kunnen de investeringen opnieuw terugvallen. Na een lichte dip krijgt de consument in de eurozone weer meer vertrouwen.

Een geleidelijk dalende werkloosheid en een stabiele groei zouden het sentiment en de uitgaven van de consument een impuls moeten geven. Een hogere inflatie en lagere reële inkomens houden risico’s in, maar volgens ons blijft de groei in de eurozone dankzij positieve ontwikkelingen in de bedrijfsinvesteringen gestaag aantrekken.

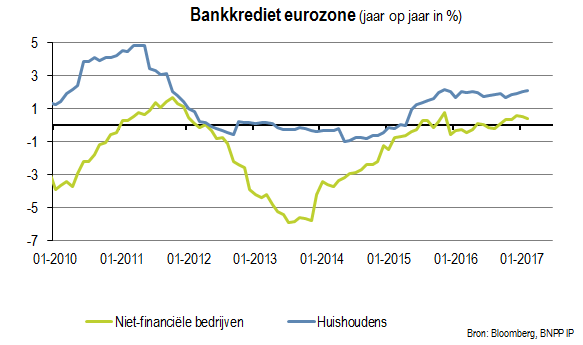

Zelfs in de eurozone is echter niet alles rozengeur en maneschijn. De M3-geldhoeveelheid in de brede eurozone is voor de tweede maand op rij gedaald. Het bankkrediet groeit amper: dat aan consumenten is vertraagd en dat aan niet-financiële bedrijven neemt nog nauwelijks toe.

Zoals gezegd, gaan binnen- en buitenlandse sectoren in Japan volstrekt verschillende richtingen uit. De export groeit veel sneller dan de import waardoor de buitenlandse handel de economie in het eerste kwartaal een extra impuls kan geven.

De consument hield de hand echter op de knip omdat de nominale inkomens amper stegen, terwijl de inflatie de koopkracht drukte. Bovendien kan de sterke Japanse yen, die van een verkoopgolf in risicovolle beleggingsklassen profiteerde, de export beteugelen.

Markten in de ban van politiek

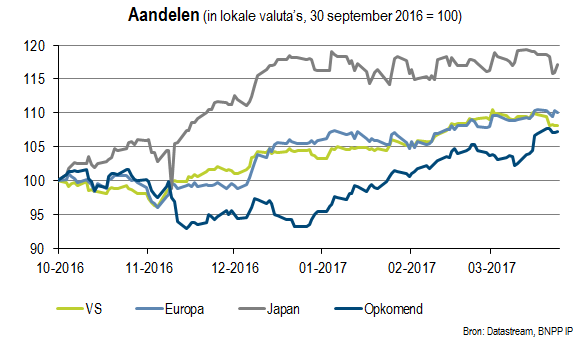

Volgens ons zijn de economische ontwikkelingen nu per saldo neutraal voor aandelen, maar de markten hadden vooral aandacht voor het feit dat Trump er niet in slaagde om in het Huis van Afgevaardigden een meerderheid voor de intrekking en vervanging van Obamacare te behalen.

De markten hadden dit al zien aankomen en kwamen in een perfecte storm van politieke onzekerheid, teruglopende olieprijzen en een dalende obligatierente terecht.

Conjunctuurgevoelige sectoren zoals energie, materialen en industriële waarden, maar ook bankaandelen werden massaal verkocht naarmate de obligatierente daalde. De VIX-volatiliteitsindex piekte en in opties was er vooral vraag naar bescherming tegen dalingen.

In de Amerikaanse markten keerde de rust terug naarmate het nieuws van politieke onzekerheid was ingeprijsd, maar in Azië en Europa hield de verkoopdruk aan. Wij zien meerdere tekenen dat de aandelenrally ten einde loopt en vaart mindert.

Conjunctuurgevoelige indicatoren hebben hun beste tijd nu waarschijnlijk wel gehad. Defensievere sectoren doen het nu beter dan conjunctuurgevoelige segmenten.

- Smallcaps bleven vooral in de VS achter bij largecaps.

- De obligatierente stijgt niet langer en de Amerikaanse dollar is verzwakt.

- In grondstoffen blijft de prijsdaling mogelijk beperkt tot olie.

- De koperprijs is recent verzwakt en hetzelfde geldt voor ijzererts.

Assetallocatie: ongewijzigd

De afgelopen weken stelden we ons geleidelijk minder voorzichtig op in onze assetallocatie omdat de cyclische voorlopende indicatoren sterk waren, maar met een onderweging in zowel aandelen uit de ontwikkelde landen, als Amerikaanse hoogrentende bedrijfsobligaties en schuldpapier uit de opkomende landen in harde valuta’s blijven we wel defensief gepositioneerd.

Wij denken dat de hoge marktprijzen zich niet correct verhouden tot de verslechterende fundamentele factoren. In aandelen zijn de hoge waarderingen onze grootste zorg.

In Amerikaanse hoogrentende obligaties zijn de zwakkere bedrijfsbalansen een punt van zorg en wat schuldpapier uit de opkomende markten betreft, beschouwen we de waarde van de dollar, de rente en protectionisme als risico’s.

In dit artikel kan vaktaal voorkomen. Het is daardoor minder geschikt voor lezers zonder professionele beleggingservaring. Geschreven op 27 maart 2017.

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).