- Japan: consument geeft minder uit, bedrijfsinvesteringen zijn een lichtpunt

- China en India: verrassend agressief monetair beleid

- VS: we namen winst op Amerikaanse smallcaps

Na een pauze kwam de reflatiehandel wereldwijd weer op gang. Daarbij lopen beleggers vooruit op een stijgende inflatie.

Ze verwachten dat een hogere nominale groei dankzij de monetaire stimulansen van de afgelopen jaren uiteindelijk de winstmarges van bedrijven steunt en dus gunstig is voor aandelen.

Wel mag de obligatierente dan niet te snel stijgen wat roet in het eten zou gooien en mogen de arbeidskosten niet ontsporen. Omdat dalingen mogelijk blijven en aandelen duur lijken, bleven we onderwogen in aandelen uit de ontwikkelde landen.

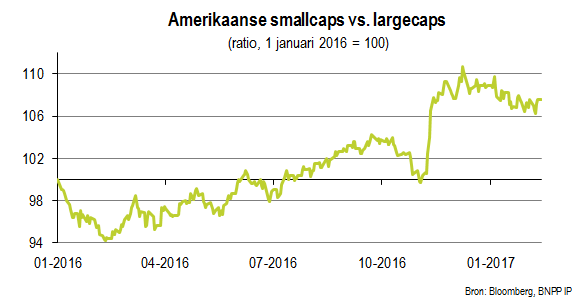

We beëindigden onze overweging in Amerikaanse smallcaps, maar als afdekking namen we een longpositie in vastgoed uit de eurozone versus euro-obligaties (zie verder).

Meerdere aanjagers voor Japanse groei

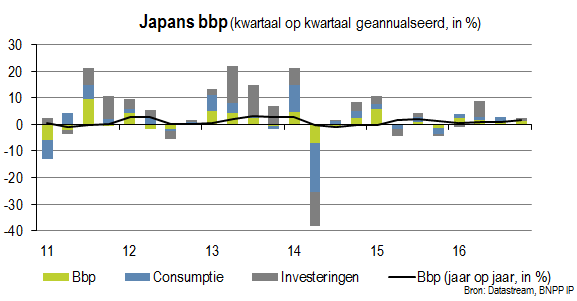

In het vierde kwartaal van 2016 groeide de Japanse economie kwartaal op kwartaal geannualiseerd met 1,2%. Daarmee komt de groei van het bruto binnenlands product voor het volledige jaar uit op 1,0%.

Dat is wat sneller dan het tempo waarin de Japanse economie op de langere termijn kan groeien omdat de actieve bevolking daalt en de productiviteitsgroei bescheiden is.

De Japanse bbp-cijfers zijn doorgaans vrij volatiel en bij een relatief lage trendmatige groei zijn vier kwartalen van groei op rij in feite al een hele prestatie. De vorige keer dat dit gebeurde, was toen de economie zich na de financiële crisis in 2009-2010 herstelde.

Eén belangrijk voorbehoud toch: de eerste schattingen van de Japanse bbp-cijfers kunnen nog aanzienlijk worden bijgesteld. De recentste bbp-cijfers wijzen duidelijk op een krachtmeting tussen binnen- en buitenlandse krachten.

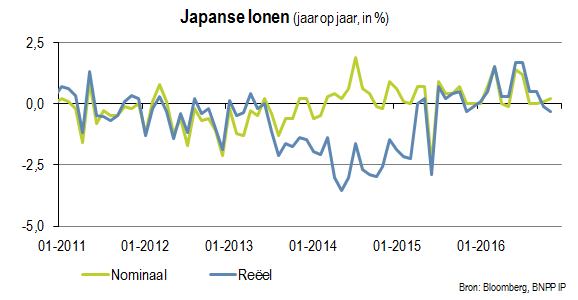

De arbeidsmarkt lijkt inderdaad krap, maar de lonen zijn amper gestegen. Er is wat meer werkgelegenheid waardoor het inkomen van de huishoudens stijgt, maar in het vierde kwartaal gaven consumenten dat extra geld niet uit. De teller van de consumptiegroei stond dan ook op nul.

De groei kreeg steun van de nettohandel aangezien de export kwartaal-op-kwartaal geannualiseerd met 11,0% steeg en de import slechts met 5,4%. De bedrijfsinvesteringen waren positief, maar de groei van de investeringen in woningen viel nagenoeg stil.

De Japanse yen klom recent, maar die stijging was beperkt vergeleken met de grote schommelingen van de afgelopen jaren. Bovendien neemt de impact van die sterke yen op de inflatie waarschijnlijk af.

In het vierde kwartaal daalde de bbp-deflator (de breedste maatstaf van de prijzen in elke economie) jaar-op-jaar met 0,1%. Maar was de inflatie dan niet positief? Ja, maar alleen als ze aan economische groei en een smallere outputkloof te danken is.

Inflatie als gevolg van hogere olieprijzen of een zwakkere yen drukt de koopkracht van consumenten. Toch zou de Japanse economie dit jaar dankzij wat hogere inkomens, meer vertrouwen bij producenten en fiscale stimulansen trendmatig of licht boventrendmatig moeten groeien.

Maakt dit een verschil voor de Bank of Japan (BoJ)? Voorlopig waarschijnlijk niet. Er is amper inflatiedruk. Eind januari besliste de BoJ om haar monetair beleid ongemoeid te laten en stemden slecht twee van de negen beleidsmakers voor een hogere rente.

De tienjarige obligatierente liep op tot 0,1%, terwijl ook de yen steeg. Mogelijk moet de BoJ dus meer obligaties uit de markt halen om geloofwaardig te blijven.

Verrassend monetair beleid

Dat de People’s Bank of China (PBoC) haar monetair beleid verkrapte, terwijl de Reserve Bank of India (RBI) een punt achter haar versoepelingscyclus zette, kwam als een verrassing voor de markten.

... in China

We zeggen niet voor het eerst dat het Chinese krediet al te snel groeit. Dat de overheden de economie nu van het kredietinfuus willen halen, vinden we dus positief. Het wordt echter een lastige evenwichtsoefening.

Handelen ze te traag, dan wordt de kredietzeepbel alleen maar groter, handelen ze te snel, dan komt er mogelijk een harde landing van de economie. De PBoC heeft enkele marktrentes licht verhoogd met 10 basispunten.

Daarmee signaleert ze dat er nu echt een einde aan de overdreven monetaire stimulansen komt. Dat viel bij de obligatiemarkt niet in dovemansoren: de tienjarige obligatierente schoot omhoog.

We zullen dit aandachtig blijven volgen omdat de economie in 2016 mede dankzij aanzienlijke monetaire en fiscale stimulansen stabiliseerde, terwijl beide maatregelen nu worden afgebouwd.

Jammer genoeg zijn de cijfers rond het Chinese Nieuwjaar – nu dus – doorgaans volatiel of zelfs nog niet bekend. Tot we een beter zicht op de Chinese economie krijgen, nemen we dus een afwachtende houding aan.

... en in India

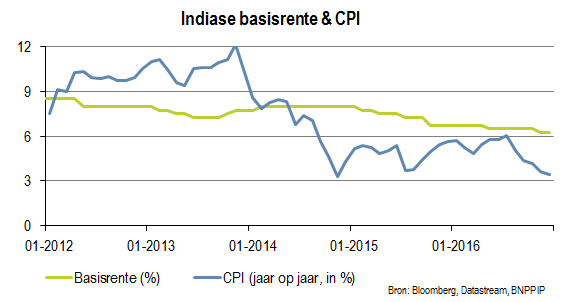

Het einde van de Indiase versoepelingscyclus was inderdaad in zicht, maar dat de centrale bank (RBI) er nu al een punt achter zette was verrassend. De economie kreunt onder de demonetisatie waardoor grote bankbiljetten niet langer een wettig betaalmiddel zijn.

De inkoopmanagersindices (PMI’s) van de verwerkende industrie en de dienstensector zijn onder de 50 gezakt en de industriële productie en consumentenprijsinflatie zijn gedaald.

Toch liet de RBI de rente ongemoeid en verklaarde ze dat ze niet langer een soepel, maar een neutraal beleid zou voeren. Daarmee valt ook echt het doek over de cyclus van renteverlagingen.

Kennelijk is de RBI bereid om de volgens haar slechts tijdelijk zwakke groei en inflatie naast zich neer te leggen. Toch sprong de obligatierente omhoog na de verklaring van de RBI.

Weinig cijfers uit de VS en de eurozone

In de Verenigde Staten daalde het consumentenvertrouwen, wat niet echt zorgwekkend was omdat dit cijfer eerder een hoog niveau had bereikt.

Opmerkelijk is wel dat de verwachtingsindex van de democraten op een historisch dieptepunt staat (wat op recessie wijst), terwijl die van de republikeinen een historisch hoogtepunt nadert (wat op groei wijst).

Waarschijnlijk versmalt die kloof waardoor we uiteindelijk een bescheiden groeitempo krijgen, maar we weten al langer dan vandaag dat negatieve verwachtingen meer impact op de uitgaven hebben dan positieve.

Bij iedere prognose moeten we dus rekening houden met risico’s dat de privé-bestedingen dalen. De politieke onzekerheid bleef groot, omdat de echte impact van een eventuele belastingverlaging, een beperking van de aftrekbaarheid van rentekosten, een repatriëring van buitenlandse winsten en aangepaste invoerrechten nog niet duidelijk is.

Een rode draad in de boodschap van de nieuwe administratie is er vooralsnog amper.

In de eurozone zijn alle ogen op de komende verkiezingen gericht. Er zijn inderdaad dalingsrisico’s, maar wij geven ze weinig kans. In Nederland kan de PVV, een partij die zich tegen immigratie en de EU kant, in de verkiezingen van maart het grootste aantal zetels in de kamer behalen, maar dat ze een regeringscoalitie bijeen krijgt is weinig waarschijnlijk.

In Frankrijk lijkt de hervormingsgezinde Emmanuel Macron op een overwinning in de tweede ronde van de presidentsverkiezingen van mei af te stevenen.

Het gebrek aan hervormingen, de trage groei en de noodlijdende banksector en hoge overheidsschulden in Italië zijn waarschijnlijk een grotere bedreiging voor de eurozone.

Overweging in Amerikaanse smallcaps beëindigd

Onze overweging in Amerikaanse smallcaps was gebaseerd op de verwachting dat ze het beter dan de brede markt zouden doen dankzij begrotingsmaatregelen die de binnenlandse groei moeten bevorderen, terwijl ze minder gevoelig zijn voor protectionistische maatregelen.

Na de sterke rendementen sinds de Amerikaanse verkiezingen waren smallcaps echter zelfs duurder dan largecaps geworden. De winstcijfers voor small- en largecaps verbeteren inderdaad, maar volgens ons rechtvaardigt het relatieve winstmomentum de koerswinsten van smallcaps niet.

Omdat smallcaps te veel optimisme inprijzen, beslisten we om winst te nemen.

Nu overwogen in vastgoed uit de eurozone

Omdat we ons toch wilden afdekken tegen positieve ontwikkelingen in risicovolle beleggingsklassen, zijn we nu overwogen in vastgoed versus staatsobligaties uit de eurozone.

In het licht van de onderliggende activa is beursgenoteerd vastgoed uit de eurozone niet goedkoop, maar de beleggingsklasse biedt wel hoge dividendrendementen vergeleken met de rendementen op bedrijfsobligaties.

We zijn positief voor de economie van de eurozone, maar voor de rente op staatspapier zien we weinig stijgingspotentieel. We verwachten dat de ECB haar beleid van kwantitatieve versoepeling tot eind dit jaar voortzet.

De vraag naar commercieel vastgoed trekt dus waarschijnlijk aan, terwijl het aanbod beperkt blijft. In dit artikel kan vaktaal voorkomen. Het is daardoor minder geschikt voor lezers zonder professionele beleggingservaring.

Geschreven op 13 februari 2017

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).