Aandelen hebben een zwaar 2022 achter de rug vanwege een stortvloed aan zorgen, zoals hoge olieprijzen, de Russische inval in Oekraïne, stijgende rente en een verhoogd inflatiecijfer.i Fisher Investments Nederland heeft de financiële media doorgespit en ontdekt dat deze factoren de angst hebben aangewakkerd en gedurende langere perioden neerwaartse druk hebben uitgeoefend op de aandelenkoersen.ii Terwijl Europese aandelen correcties hebben doorgemaakt, zakten de rendementen in Amerikaanse dollar onder de -20%, waarmee het huidige klimaat aan de voorwaarden voor een berenmarkt voldoet – wat van invloed was op de manier waarop de daling wordt besproken in de media.iii Maar wereldwijde aandelen zitten sinds het dieptepunt van juni in een klimaat van wisselende koersstijgingen, en wisten ook 2023 positief af te trappen.iv Sommige financiële publicaties waarschuwen echter dat deze rally niet zal standhouden en zien elke kleine schommeling als een onomstotelijk bewijs van zwakte. Fisher Investments Nederland is in de marktgeschiedenis gedoken en heeft ontdekt dat de markten zich nooit in één soepele rechte lijn herstellen – iets wat we volgens ons altijd in het achterhoofd moeten houden.

Uit onderzoek van Fisher Investments Nederland naar de financiële media blijkt dat de krantenkoppen in berenmarkten vaak doorspekt blijven van pessimistisch sentiment en dat duurt zelfs helemaal tot aan de komst van een nieuwe stierenmarkt (een lange periode waarin de aandelenkoersen meestal stijgen). We zien veel financieel commentatoren waarschuwen voor een tweede klap die de aandelenkoersen naar nieuwe dieptepunten stort, wat zou betekenen dat deze rally valse hoop geeft. Hierbij worden alle schommelingen afgedaan als tekenen dat we werkelijk terugkeren naar slechtere beurstijden. De ervaring van Fisher Investments Nederland leert dat beleggers erg vatbaar kunnen zijn voor deze mentaliteit omdat ze nog steeds diep getekend zijn door de berenmarkt. Na een gedeeltelijk herstel kan het een aantrekkelijk moment lijken om uit te stappen, voordat alles verder achteruit gaat. Keer op keer hebben we een psychologische neiging van mensen ontdekt om de spoken van het verleden te blijven bestrijden. Sommige beleggers zullen daardoor iedere vorm van negativiteit in de beginfase van een herstel opvatten als een teken dat de voorgaande berenmarkt nog niet voorbij is.

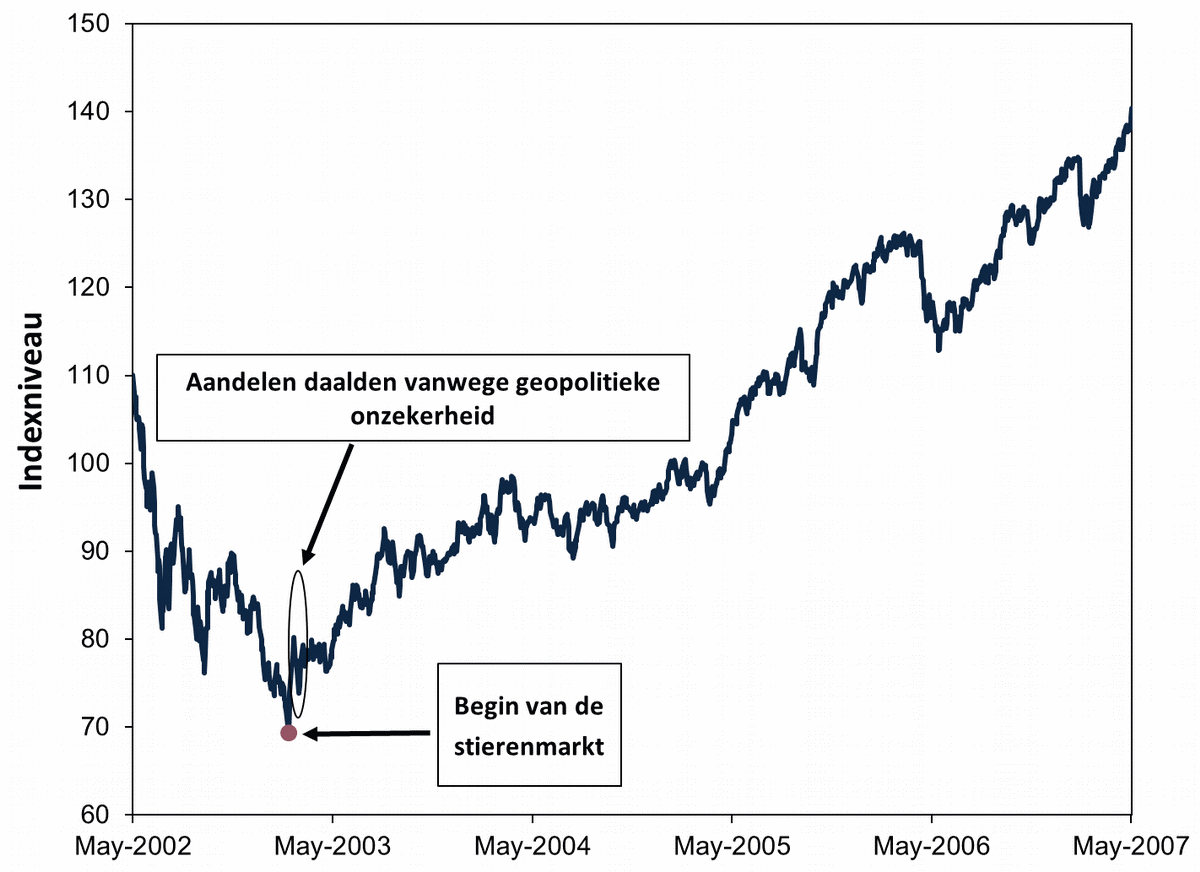

We zijn al vaak in de geschiedenis van de aandelenmarkten gedoken en we hebben daar ontdekt dat sommige berenmarkten inderdaad eerst hoger klimmen voordat ze weer verder zakken. Dat kan weken of zelfs maanden duren. Maar op basis van ons onderzoek naar nieuwe stierenmarkten blijkt dat een prille stierenmarkt in het eerste jaar ook vaak geplaagd wordt door kortstondige oplevingen van negatieve volatiliteit – zonder dat de koersen kelderen tot nieuwe dieptepunten. Als voorbeeld kunnen we kijken naar de stierenmarkt die in maart 2003 begon. (Figuur 1) In de vroege dagen van dat herstel zakten wereldwijde aandelen met 7,9% toen een mogelijke Amerikaanse inval in Irak voor veel onzekerheid zorgde.v Maar de markten ontspoorden niet op het moment er echt een oorlog uitbrak: de koersen stonden aan het einde van het jaar namelijk 29,7% hoger.vi

Figuur 1: MSCI World, 2002 – 2007

Bron: FactSet, per 13-2-2023. Rendement van de MSCI World Index met nettodividenden, 31-5-2002 tot en met 31-5-2007.

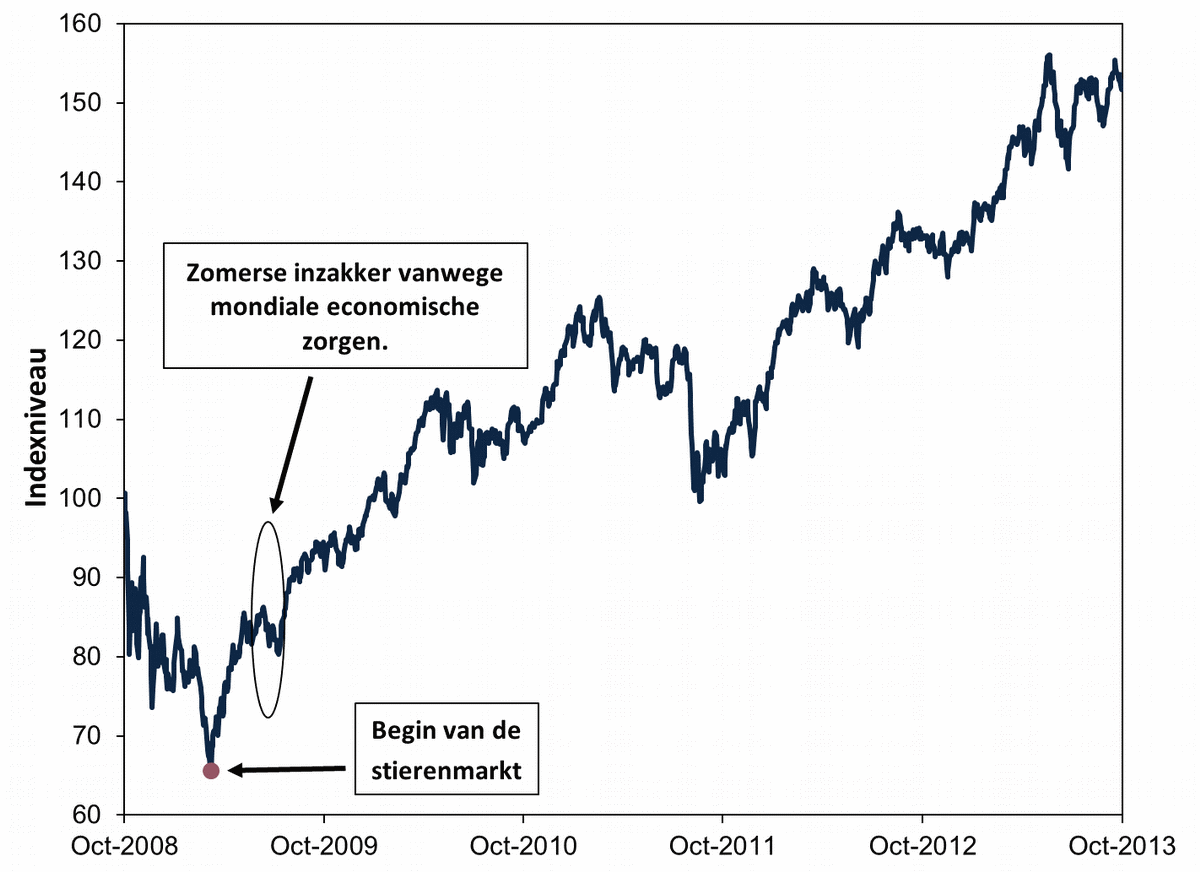

Of kijk maar naar de stierenmarkt die in 2009 begon. Tussen de startdatum van 9 maart en het einde van het jaar plusten de aandelenkoersen 53,1%.vii Maar ook die indrukwekkende stijging verliep niet in één rechte lijn. Die zomer zakten wereldwijde aandelen met 6,8% – volgens ons onderzoek naar het actuele nieuws kwam dit door de zorgen om de wereldeconomie, hoge werkloosheidscijfers en de H1N1-varkensgriep.viii Later in het jaar stak er volatiliteit op door de schuldencrisis in Dubai, waarvan veel mensen vreesden dat deze zou doorwerken in de hele wereld. Dat gebeurde echter niet, en iedereen die ondanks deze angstaanjagende krantenkoppen en tumultueuze tijden aan zijn of haar aandelen vasthield, heeft daar hoogstwaarschijnlijk van geprofiteerd.

Figuur 2: MSCI World, 2008 – 2013

Bron: FactSet, per 13-2-2023. MSCI World Index rendement met netto dividenden, 01-10-2008 – 01-10-2013.

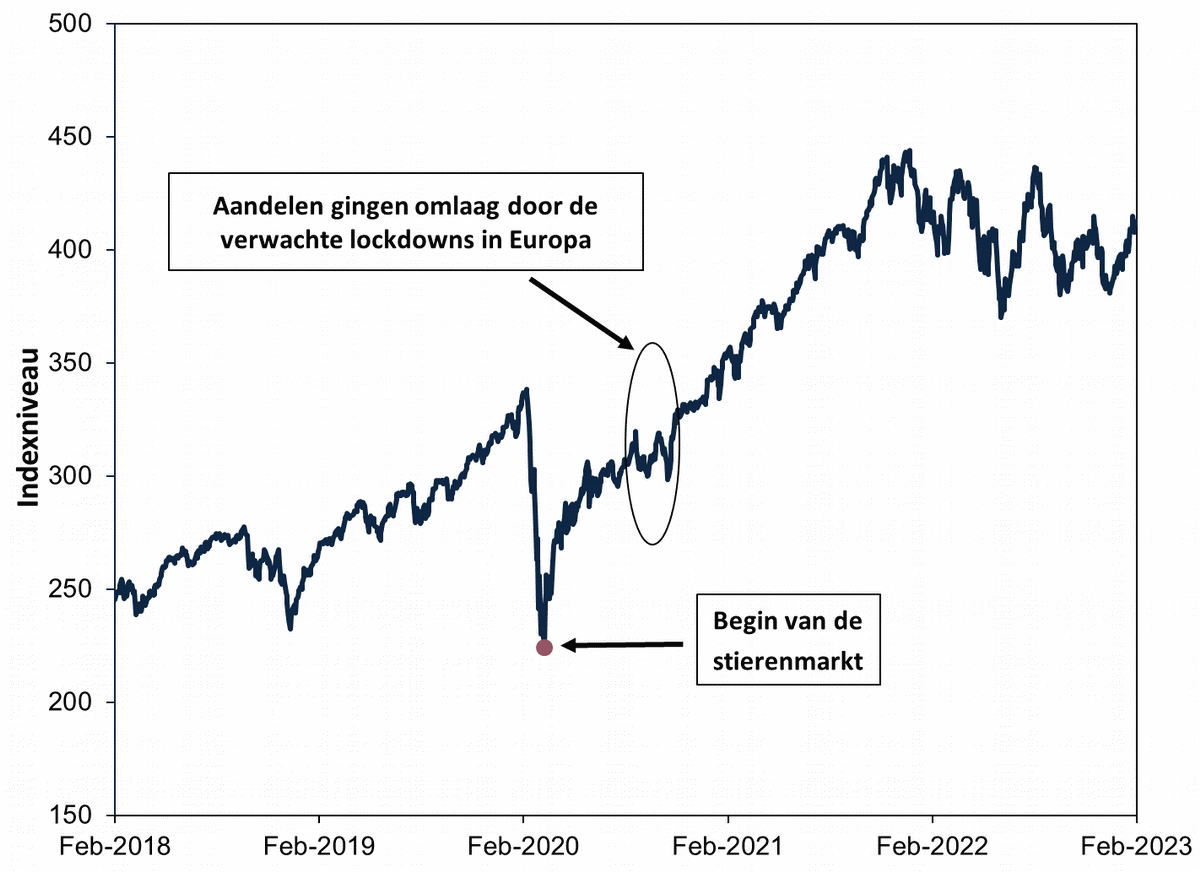

Ten slotte kunnen we kijken naar drie jaar geleden, toen wereldwijde aandelen 50,1% hoger klommen tussen het einde van de coronagerelateerde berenmarkt tot aan het einde van het jaar.ix Ook deze klim was niet lineair. In september en oktober verloren de markten ongeveer 6,0% toen Europese landen opnieuw met een aantal coronabeperkingen kwamen waardoor men vreesde voor nieuwe lockdowns.x Deze door sentiment gedreven neergang zorgde er niet voor dat de aandelenkoersen het jaar zonder stijging moesten afsluiten en luidde ook niet het einde in van de stierenmarkt.xi

Figuur 3: MSCI World, 2018 – 2023

Bron: FactSet, per 13-2-2023. Rendement van de MSCI World Index met nettodividenden, 14-2-2018 tot en met 14-2-2023.

Een marktherstel verloopt nooit in één rechte lijn: Ze zakken, springen omhoog en koersen tijdelijk vlak. Maar deze kortstondige obstakels kunnen niet voorkomen dat aandelenkoersen op langere termijn in de lift zitten. Volgens Fisher Investments Nederland is dat een heel waardevol inzicht voor beleggers.

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

Facebook: https://www.facebook.com/FisherInvestmentsNederland

Twitter: https://twitter.com/FisherInvestNL

LinkedIn: https://www.linkedin.com/company/fisher-investments-nederland

Lees hier alle Beleggingsideeën van Fisher Investments Nederland

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Luxembourg, Sàrl is een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (ondernemingsnummer: B228486) wat ook handelt onder de naam Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Europe staat onder toezicht van de CSSF. Statutaire zetel Fisher Investments Europe: K2 Building, Forte 1, Third Floor, 2a rue Albert Borschette, L-1246 Luxembourg. Fisher Investments Europe besteedt sommige aspecten van het dagelijkse beleggingsadvies, portefeuillebeheer en portefeuillehandelingen uit aan gelieerde ondernemingen.

Dit document bevat de algemene visie van Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Europe deze visie zal handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste scenario's. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document.

i Bron: FactSet, Amerikaanse Federal Reserve, Europese Centrale Bank, Bank of England, Amerikaanse bureau voor arbeidsstatistieken (Bureau of Labor Statistics), Eurostat en het Office for National Statistics, per 15-02-2023. Stelling gebaseerd op de spotprijs van ruwe Brentolie, Amerikaanse 10-jaarsrente met constante looptijd, Europese depositorente, Britse depositorente, Amerikaanse consumentenprijsindex en de Europese en Britse geharmoniseerde consumentenprijsindex (GCPI), 31-12-2021 tot en met 31-12-2022. Een consumentenprijsindex is een door de overheid opgestelde maatstaf die de prijzen van veelgebruikte consumptiegoederen en -diensten meet. Inflatie wordt gedefinieerd als een stijging van het algemene prijspeil in een economie.

ii Bron: FactSet, per 15-02-2023. Stelling gebaseerd op het rendement van de MSCI World Index met netto-dividenden, die tussen 04-01-2022 en 16-06-2022 een verlies van 16,7% in EUR doormaakte.

iii Ibid. Stelling gebaseerd op het rendement in USD van de MSCI World Index met netto-dividenden, 04-01-2022 – 16-06-2022. Een correctie is doorgaans een scherpe, door sentiment gedreven daling van -10% tot -20%. Een berenmarkt is typisch een langere marktdaling van -20% of meer met een aanwijsbare oorzaak in de kerncijfers. Schommelingen in de wisselkoers tussen de Amerikaanse dollar en andere valuta's kunnen leiden tot een hoger of lager beleggingsrendement.

iv Ibid. Stelling gebaseerd op het rendement in euro van de MSCI World Index met netto-dividenden, 16-6-2022 tot en met 14-2-2023 en 31-12-2022 tot en met 14-2-2023.

v Ibid. Rendement van de MSCI World Index met nettodividenden, 21-3-2003 tot en met 31-3-2003.

vi Ibid. Rendement van de MSCI World Index met nettodividenden, 12-3-2003 tot en met 31-12-2003.

vii Ibid. Het rendement van de MSCI World Index inclusief nettodividenden, van 9-3-2009 tot en met 31-12-2009.

viii Ibid. Rendement van de MSCI World Index met nettodividenden, 12-6-2009 tot en met 10-7-2009.

ix Ibid. Rendement van de MSCI World Index met netto-dividenden, 23-03-2020 tot en met 31-12-2020.

x Ibid. Het rendement van de MSCI World Index, nettodividenden inbegrepen, van 2-9-2020 tot en met 23-9-2020 en van 13-10-2020 tot en met 28-10-2020.

xi Ibid. Rendement van de MSCI World Index met nettodividenden, 23-3-2020 tot en met 13-2-2023.