Niet veel analisten hadden de snelheid en omvang van de olieprijsdaling door de combinatie schalieolie, OPEC-in-actie en afnemende economische groei voorzien. De enorme koersval trekt natuurlijk de aandacht van beleggers en deze week wil ik het dan ook hebben over olie.

Nu hoopt u wellicht van mij te horen dat olie over een maand met een aan zekerheid grenzende waarschijnlijkheid op koers X staat, maar ik denk dat het belangrijker is dat geïnteresseerde beleggers eerst precies begrijpen wat beleggen in olie via de beurs precies inhoudt.

Geen kort verhaal helaas, maar zoals altijd met beleggen geldt ook hier weer het Oudhollandse spreekwoord; “begrijpt eer ge begint”. Wellicht het belangrijkste dat u zich moet realiseren is dat de onderliggende waarde van beleggingsproducten zoals Turbo’s niet de spotprijs is, maar de prijs van een future (een termijncontract).

Spot- en futureprijzen

De spotprijs is als het ware de prijs voor een (fysiek) vat olie op de kade, terwijl de futureprijs de prijs is voor de levering van olie op een bepaalde datum in de toekomst. Aangezien de handel tegen spotprijzen vrij lastig is als je geen mogelijkheden hebt om fysiek olie op te slaan, zijn beleggingsproducten gebaseerd op futures.

Er zijn hierbij twee smaken; Brent Crude olie futures en WTI futures (ook wel bekend als Light Sweet Crude). Brent is in feite de Europese olieprijs en de WTI de Amerikaanse. Er kunnen verschillen zijn tussen beide, maar voor de beginnende oliebelegger is de Brent een prima startpunt.

Op korte termijn zullen spot- en futureprijzen min of meer dezelfde prijsstijgingen of –dalingen laten zien, maar op langere termijn kunnen er verschillen zijn. Dit kan een belegging positief, maar ook negatief beïnvloeden.

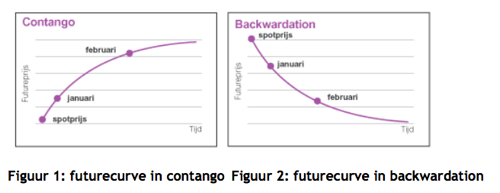

Contango en backwardation

Op korte termijn zullen spot- en futureprijzen min of meer dezelfde prijsstijgingen of –dalingen laten zien, maar op langere termijn kunnen er verschillen zijn. Dit wordt veroorzaakt door de vorm van de futurecurve. De futurecurve is een grafiek met de koersen van alle futurecontracten, beginnende met de spotprijs of koers van de future die het eerst afloopt tot futures met een latere afloopdatum.

Indien de prijs voor een futurecontract waarbij levering van de betreffende grondstof meteen of binnenkort plaatsvindt, lager ligt dan de prijs voor een futurecontract met levering op een latere datum spreekt men van contango. In figuur 1 wordt de futurecurve in een contangosituatie weergegeven.

Een contangosituatie kan een aantal mogelijke oorzaken hebben, waaronder kosten voor opslag, een lagere vraag voor onmiddelijke levering, verzekering en financiering, onzekerheid over de toekomstige voorraden.

De omgekeerde situatie van contango is backwardation. In dat geval is de prijs van futurecontracten voor levering op termijn lager dan die van futurecontracten die meteen of binnenkort tot leveren overgaan. Zie figuur 2 voor de futurecurve in een backwardationsituatie.

Dit komt bijvoorbeeld voor in geval van schaarste, een hoge vraag voor onmiddellijke levering dan wel wanneer veel investeerders verwachten dat de vraag of schaarste in de toekomst zal verminderen. Gedurende de looptijd van een future wordt de futureprijs uiteindelijk gelijk aan de spotprijs; immers, op het moment dat de future expireert, vindt er fysieke levering plaats en is de futureprijs gelijk aan de spotprijs.

Doorrollen

Wanneer voor langere termijn in een bepaalde grondstof wordt belegd, dient het futurecontract, om fysieke levering van de grondstof te voorkomen, vóór het aflopen te worden doorgerold naar een futurecontract met een langere looptijd. Dit aanhouden van futurecontracten kan rendement opleveren of juist rendement kosten.

Dit is afhankelijk van de futuremarkt en hoe lang de belegging wordt aangehouden en staat los van veranderingen van de spotprijs van de betreffende grondstof. Op het moment dat BNP Paribas de onderliggende future van een Turbo doorrolt, wordt geen positief dan wel negatief resultaat gerealiseerd op de belegging.

Met andere woorden: de waarde van de belegging verandert niet op het moment van doorrollen zelf.

Impact langere termijn

Doorrollen in de praktijk

Ter illustratie een voorbeeld met

- een denkbeeldige Brent Crude Olie Future Turbo Long met een financieringsniveau van $40 en een stop loss-niveau van $41,60

- en de Brent Crude Olie februari future met een koers van $50 als onderliggende waarde.

Bij een wisselkoers van 1,20 (Let op: de eurodollar wisselkoers heeft dus ook invloed) is de waarde van deze Turbo: (Koers – financieringsniveau) * wisselkoers = ($50-$40)/1,20 = 8,33 euro.

Wat gebeurt er met deze Turbo als wordt doorgerold naar de maart-future met een koers van $51? Om de waarde van uw Turbo gelijk te houden wordt het financieringsniveau aangepast met het verschil tussen beide futures, in dit geval $51 - $50 = $1.

Het nieuwe financieringsniveau wordt dan in dit geval dus $40 + $1 = $41. De waarde van uw Turbo blijft hierdoor (bij een gelijkblijvende wisselkoers) op het moment van doorrollen van de onderliggende future gelijk: ($51-$41)/1,20 = 8,33 euro.

Tegelijkertijd wordt het stop loss-niveau aangepast op basis van dit nieuwe financieringsniveau. Bij Brent future Turbo’s is dit verschil 4%, dus wordt het nieuwe niveau (afgerond in decimalen): 1,04 * $41 = $42,70. Door het doorrollen veranderen dus de niveaus, maar de waarde blijft gelijk.

Futures long en short

Stel echter dat de vorm van de curve de komende maand gelijk blijft. Vlak na het doorrollen expireert de februari future op $50 (op dat moment dus de spotprijs), en de maart future noteert $51. Een maand later is de spotprijs nog steeds $50, wat betekent dat de maart future dan met het verstrijken van de tijd in 1 maand gedaald is van $ 51 naar $50 (en de april future bijvoorbeeld $51).

Uitgaande van gelijkblijvende wisselkoersen betekent dit dat de waarde van de Brent Crude future Turbo nu zal zijn: ($50-$41)/1,20 = 7,50 euro. Gedurende de maand is uw Turbo met 8,33 – 7,50 = 0,83 euro gedaald. Dat is precies de $1 verschil tussen de februari en maart future.

Ik zal u de rekensom besparen (als u de berekening wel wilt zien dan hoor ik graag van u), maar in deze situatie zou een Brent Crude Future Turbo Short met 0,83 euro in waarde zijn toegenomen. U kunt het ook zo zien; doordat de spot- en futuresprijs uiteindelijk gelijk worden, betekent een hogere futuresprijs van $1 op afloopdatum in deze situatie altijd dat het eindresultaat van een future long positie $1 lager is dan van de spotprijs.

Voor een future shortpositie is het resultaat in dit geval altijd $1 beter. En andersom, bij een backwardationsituatie waarbij het verschil tussen de spot- en futureprijs bijvoorbeeld $0,40 is, zal een longpositie die een maand wordt vastgehouden altijd $0,40 meer opleveren dan de spotprijs, en een shortpositie $0,40 minder.

Significant effect

Nu blijven olieprijzen en futurecurves niet vaak niet een maand gelijk, en in dit voorbeeld zou een stijging van meer dan $1 het contangoverlies op de Turbo Long (winst op de Turbo short) teniet hebben gedaan. Bewegingen van de olieprijs zijn hierdoor, zeker op korte termijn, de belangrijkste factor die uw belegging in Olie future Turbo’s zal beïnvloeden.

Maar zeker als u een Turbo langer aanhoudt en/of de futurecurve steil is, kan naast de spotkoers van olie óók de futurecurve een significant effect op de uw rendement hebben. Tenslotte moet u rekening houden met de wisselkoers.

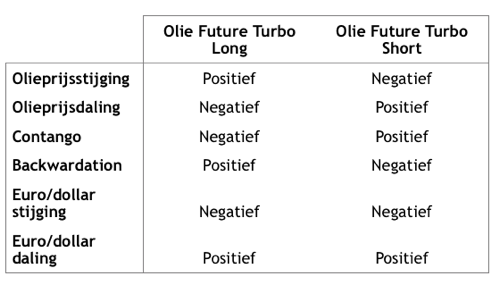

Samenvattend is dit de involed van olieprijsbewegingen, de vorm van de futurekoers en wisselkoersen op een Oliefuture Turbo’Long of Short:

Het kan snel veranderen in de oliemarkt, maar op dit moment is er duidelijk sprake van contango. De huidige onderliggende van Brent Crude Olie Future Turbo’s is de maart future, noteert op $47,05 en de Brent Crude april future $48,37 (Bloomberg, 14-1-2015,).

Hoge hefbomen vangen veel wind

De eerder aflopende future staat dus lager, en er is nu dus sprake van contango. Om te zien of de Brent futuremarkt zich in contango of backwardation bevindt kunt u bijvoorbeeld hier kijken. Dit is geen grafiek, maar u kunt hier (vertraagd) zien of eerder aflopende future lager (contango) danwel hoger (backwardation) noteert.

Voor de situatie van WTI / Light Sweet Crude futures kunt u op deze pagina terecht. Tot slot toch nog een tip: gezien de hoge volatiliteit en de mogelijke effecten van de futurecurve is het aan te raden niet met de allerhoogste hefboom te beleggen.

De kans dat uw Turbo het stop loss-niveau bereikt en daarmee dat u een negatief rendement heeft zal dan namelijk zeer hoog zijn. Lees meer over de kosten, werking en risico van Turbo’s de algemene Turbobrochure en het prospectus op www.bnpparibasmarkets.nl. Of bekijk het overzicht van de bij BNP Paribas beschikbare Brent Crude Olie Future Turbo’s.