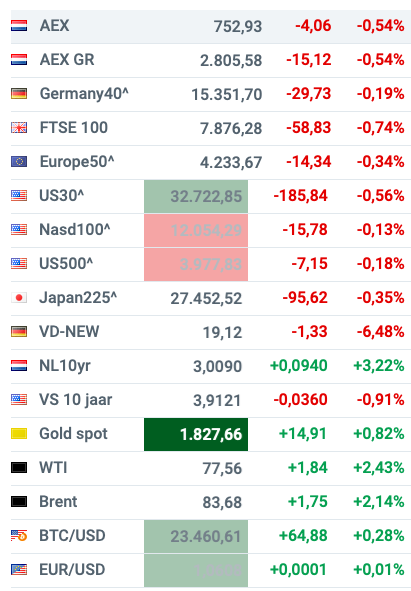

Groggy maar vastberaden krabbelde de AEX vanmiddag weer op na een rake inflatiedreun in de ochtend. De klap die daarna kwam vloerde de index opnieuw en die kwam het uiteindelijk ook niet meer teboven.

Gebrek aan nieuws was er zeker niet vandaag. Dat begon vanochtend met veel bedrijfsnieuws, dat wisselend werd ontvangen. Bij Azerion werd eindelijk weer eens de polonaise gelopen na het halen van de jaardoelen. Ook trekt het gaming-bedrijf 58,7 miljoen aandelen in.

Kendrion en Galapagos vielen met hun persberichten minder in de smaak vandaag, net als in het buitenland Bayer. Bij die laatste lag dat niet zozeer aan de resultaten, want die waren beter dan verwacht. Maar beleggers kijken vooruit en juist de outlook voor het komende jaar stelde teleur. Analist Martin Crum boog zich over dit aandeel dat ook nog eens te maken heeft met activistische aandeelhouders.

Shell en Sticky inflation

Dan was er vanochtend nog een kleine Shell-bombshell in de Financial Times, die onthulde dat het energiebedrijf in 2021 serieus overwoog om niet alleen Nederland, maar heel Europa te verlaten en een Amerikaans bedrijf te woirden.

De Europese oil majors voelen de politieke en publieke druk in Europa om in snel tempo te verduurzamen. In Amerika is die druk er er minder en dat is te merken aan het waarderingsverschil met de Amerikaanse tegenspelers Chevron en ExxonMobil. Arend Jan Kamp laat zien welke verschillen dat oplevert.

Allemaal interessant, maar het grote stemmingsbepalende nieuws kwam vanochtend uiteraard binnen in het bakje Rente & Inflatie. Zowel in Spanje als in Frankrijk liep de inflatie afgelopen maand weer óp in plaats van af. Sticky inflation is momenteel een van de engste woordcombinaties in internationale dealingrooms, dus aandelen kregen massaal een wegtrekker en de rentes een opvlieger.

Niet alleen Spanje, Frankrijk en de rest van Europa, maar ook in Amerika hebben de rentemarkten weer inflatiebibbers.

Schuiver van ASML

Maar goed, we hadden het hierboven al over een groggy, maar niet verslagen AEX, want ondanks alles klauterde de index gedurende ochtend toch weer gestaag terug richting het slot van gisteren. Totdat ASML onderuit schoof.

"Applied Materials to challenge ASML's grip with new machines" kopte Bloomberg vanmiddag. De Amerikanen zouden met Intel werken aan een nieuwe techniek, die mogelijk de wereldwijde en complete afhankelijkheid van ASML voor gevanceerde chipmachines zou kunnen verkleinen. ASML dook in korte tijd €30 omlaag tot €565 en trok daarmee - zwaargewicht als het is - de hele index opnieuw richting het canvas.

De markt heeft het nieuws inmiddels gewogen en is bekomen van de schrik, want ASML heeft het verlies alweer deels goedgemaakt. De AEX kwam de tweede tik niet hemaal meer te boven en eindigt moegestreden, maar niet knockout, op -0,5%.

De brede markt

Op de borden in Europa en Amerika kleurt het rood. De AEX doet het een tikje slechter dan andere Europese beurzen, maar dat valt te verwachten op een dag waarop rente het sentiment bepaalt èn ASML een tikje krijgt. Eigenlijk valt de schade zelfs wel mee?

Het Damrak

- De Top-3 en Flop-3 vandaag:

- Azerion dus. Year-to-date nog steeds op -40%, maar deze stijging zal goed aanvoelen in Schiphol-Oost.

- ASML (-1,9%) is het één-na-slechtste fonds in de AEX. Maar stond eerder vandaag nog op -5%.

- Philips is de hekkesluiter in de AEX met -2,3%

- De andere chippers gaan niet mee in de misère: ASMI +0,25% en Besi +1,1%.

- Rentes lopen op, dus banken gaan goed: ABN Amro +0,9%, ING +1,2%, Van Lanschot +2,4%.

- Bij Kendrion (-2,4%) staat de winst onder druk.

- Galapagos (-3,1%) meldde gisteren dat het nieuwe onderzoeksdata gaat presenteren.

De rentes

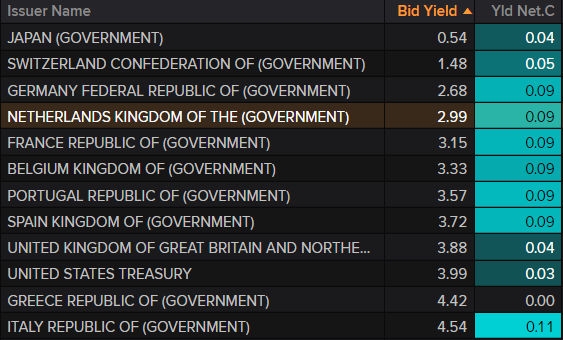

Het regent basispunten, vooral in Europa. Op Italië na over de hele linie gelijk omhoog.

En dan nog even dit...

Hallo, daar zijn we weer!

Wat door Business Insider al eens de Amerikaanse 'office apocalypse' werd genoemd, begint serieus grote slachtoffers te eisen.

Ook Meta werpt zich op de next big thing.

Nieuws van onze huisbaas: Euronext ziet de beursgangen ondanks een tijdelijke dip wel weer terugkomen. Of, zoals CEO Stephane Boujnah het cryptisch verpakt: "The pipe is large, the window is narrow".

De agenda

Spektakel zo goed als verzekerd morgen, met onder andere Just Eat Takeaway en veel macrodata.

- 02:45 China Caixin manufacturing PMI feb

- 08:00 Just Eat Takeaway Q4-cijfers

- 08:00 Ontex Q4-cijfers

- 08:00 Duitsland detailhandelsverkopen jan (consensus -1,8% MoM)

- 09:50 Frankrijk manufacturing PMI feb

- 09:55 Duitsland manufacturing PMI feb (consensus 46,5)

- 10:00 EU manufacturing PMI feb (consensus 48,5)

- 10:30 VK manufacturing PMI feb (consensus 49,2)

- 13:00 Duitsland inflatie CPI feb

- 16:00 VS ISM Manufacturing Index feb (consensus 47,9)

- 16:30 VS olievoorraden