Waarom is de rente zo belangrijk voor de waardering van aandelen en waarom worden met name groeiaandelen zo hard geraakt?

Voor het rentebesluit van de Fed op 21 september naar buiten kwam, prijsde de markt in dat de Fed funds rate begin volgend jaar op 4,5% zou pieken, om vervolgens 2023 op 4,0% af te sluiten.

De door de Fed gepubliceerde “dot plot” met de projecties van de verwachtingen van de commissie liet echter voor eind 2023 nog een rente van 4,6% zien, met de nodige commotie op aandelen- en obligatiemarkten tot gevolg. Waarom eigenlijk?

Voor gevorderde lezers is wat nu volgt wellicht gesneden koek - u kunt uw tijd misschien beter besteden aan onze recente analyses van Nvidia of de Porsche IPO. Maar als de invloed van rente op aandelenkoersen voor u toch een geval is van wel de klok hebben horen luiden, maar niet weten waar de klepel hangt, lees dan vooral verder.

Liever één euro nu...

Om te beginnen bij het begin; stel dat u in een wereld zonder inflatie (weet u nog?) de keuze krijgt om nu €100 te ontvangen, of €100 over een jaar. Bij een rente van 0% maakt dat - tenzij u het geld op korte termijn nodig heeft - eigenlijk niet zoveel uit. Maar als de rente 2% is, heeft u liever die €100 nu, want dan kunt u die op de bank zetten en dan heeft u over een jaar €102 in plaats van €100.

En hoeveel is die optie van €100 euro over één jaar ontvangen u bij deze 2% rente dan waard? Dat is 100/ (1 + 2%) = €98,04, aangezien het niet uitmaakt of u nu €98,04 ontvangt om het met 2% rente over een jaar tot €100 te laten aangroeien, of dat u over een jaar €100 krijgt.

Dit is de (netto) contante waarde

Deze €98,04 is de contante waarde van de €100 over een jaar. Zoals u ziet is de contante waarde van die €100 euro over één jaar bij een rentestijging van 0% naar 2% bijna €2 lager. Stijgt de rente naar 4% dan daalt de de contante waarde naar €96,15.

Als we een berekening over meerdere jaren maken en er ook eenmalige uitgaven en andere kosten aan toevoegen, dan hebben we het over de netto contante waarde (of netto actuele waarde, of netto huidige waarde).

Het principe - dat een euro nu door rente meer waard is dan een euro in de toekomst - is de basis van veel waarderingsmodellen, zoals het discounted cash flow model en ook de reden dat obligatiekoersen dalen bij rentestijgingen (en vice versa).

Het effect is groter als het nog langer duurt voordat u de €100 ontvangt. Als u bijvoorbeeld over twee jaar €100 ontvangt, dan is de contante waarde hiervan bij 2% rente €96,11 (100/(1+2%)2).

Sinds vorig jaar zijn vrijwel alle rentes (kort, lang, van centrale banken, noem maar op) aan het stijgen, wat een belangrijke oorzaak is van de dalende aandelenkoersen. De waarderingen worden door dit principe lager.

Waarom zijn groeibedrijven hier extra gevoelig voor?

Groeibedrijven hebben vaak nog veel financiering nodig om de beloofde groei te kunnen realiseren. In de eerste plaats betekent een hogere rente dan simpelweg hogere kosten. Waardeaandelen waar externe financiering minder nodig is hebben hier minder last van. Maar ook (in de toekomst) winstgevende groeibedrijven zijn gevoeliger voor rentestijgingen.

Ter illustratie een simpel voorbeeld met drie bedrijven en een horizon van vijf jaar.

- Bedrijf A gaat de komende vijf jaar elk jaar precies €1000 winst maken. Een gedegen waardeaandeel, zeg maar.

- Bedrijf B is een (nu al) winstgevend groeibedrijf. Over vijf jaar gaat het pas echt los. In jaar 1 tot en met 4 wordt elk jaar €50 winst gegenereerd om in jaar 5 naar €800 door te stoten.

- Bedrijf C tot slot is een nu nog verlieslatend groeibedrijf, maar als die markt eenmaal geopend is…. In jaar 1 tot en met 4 is er nog €100 verlies per jaar, en daarna zal de winst naar verwachting exploderen naar €1400.

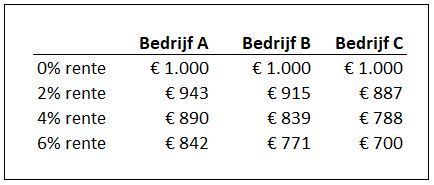

Voor het gemak stel ik de waarde van deze bedrijven even gelijk aan alleen de waardering van deze winsten (en bij C verliezen). Bij 0% rente - tot voor kort min of meer de situatie - is de netto contante waarde van (dit onderdeel) van deze bedrijven gelijk, namelijk €1000. Dit is bij bedrijf bijvoorbeeld eenvoudigweg de som van alle jaarwinsten van 200 euro.

Bij 2% rente (ik zal u de berekeningen besparen, maar onder andere op Investopedia vindt u meer details en het is een Excelfunctie) zijn de netto contante waardes al fors lager:

Bedrijf A: €943

Bedrijf B: €915

Bedrijf C: €887

U ziet dat C het hardst getroffen wordt. Loopt de rente verder op naar 4%, dan wordt het:

Bedrijf A: €890

Bedrijf B: €839

Bedrijf C: €788

Bij 6% wordt het nog erger allemaal.

Zoals u ziet worden alle bedrijven geraakt bij een stijgende rente, maar bedrijf C het hardst, met een daling van maar liefst 21% als de rente naar 4% stijgt.

De vooruitzichten van Bedrijf C zijn - voor de goede orde - niet veranderd. Sterker nog, als bedrijf C het positieve bericht naar buiten had gebracht dat de winst in jaar 5 met 10% zal stijgen naar €1540 bij een rente van 4%, dan was de waardering ondanks dit goede nieuws nog steeds lager - namelijk €903 (-10%) - dan met de lagere winst in de 0% rente-omgeving.

Rente-effect

Dit is natuurlijk goed vergelijkbaar met wat we nu bij de waardering van groeibedrijven zien. Er spelen natuurlijk veel meer zaken bij de waardering van een bedrijf, maar het rente-effect kan zeer significant zijn. In bijvoorbeeld onze analyse van Meta wordt hier ook rekening mee gehouden.

Het betekent ook dat groeibedrijven het meest zullen profiteren in het scenario dat de rente stabiliseert en vervolgens daalt. Dat lijkt nu nog even ver weg (zo blijkt ook uit die dot plot) maar houd het in uw achterhoofd voor als dat moment nadert.

Het tegengestelde is ook waar: als de rente verder stijgt, dan hebben we het ergste nog niet achter de rug. In dit simpele voorbeeld betekent een rente van 6% dat groeiaandeel C ten opzichte van de beginsituatie met 30% in waarde is gedaald.

In deze exercitie is nog niet eens meegenomen wat de impact is van rente op rente en gerelateerde factoren, zoals inflatie en een mogelijke recessie op bedrijfswinsten (en de eeuwige vraag in hoeverre het slechte nieuws niet al is ingeprijsd).

Met deze eenvoudige voorbeelden heeft u in ieder geval hopelijk een beter idee gekregen van waarom de markt nu zoveel meer aandacht aan rente besteedt dan in het recente verleden.

Wilt u meer achtergronden en analyses lezen? Word dan nu Premiumlid en krijg 24/7 toegang tot onze aandelenanalyses en beleggingstips, een dagelijkse nieuwsbrief met koop- en verkooptips en een tweewekelijks Magazine.