Een verklaring voor het sterke koersherstel sinds 1 juli is dat de professie zijn shortposities - goeddeels - heeft gesloten de afgelopen periode. Zeker weten zullen wij dat nooit, maar feit is wel dat er nu weer geluiden de kop op steken dat er hernieuwde shorts worden opgebouwd.

Dat is absoluut geen reden om nerveus van te raken, maar wel goed om de shortregisters van de AFM in de gaten te houden. Immers, shortposities moeten ook - ooit - weer gesloten worden en wie weet vormt de komende weken een mooie opmaat naar nóg zo'n fraaie koersrally als we in de afgelopen periode zagen.

De richting van de financiële markten proberen te voorspellen, of timen, dat blijft een uiterst riskante tak van sport. De kans dat er de komende weken nogmaals flink aan de boom wordt geschud, is echter wel duidelijk aanwezig.

Damrak

Een aardige mineurstemming op het Damrak, en overigens ook op de andere Europese beurzen, vandaag. En uiteraard verwacht u voor deze rode handelsdag een sluitende verklaring. Welnu, er zijn zeker enkele boosdoeners aan te wijzen die allen in meer of mindere mate de stemming wat drukten.

We noemen een opnieuw fors oplopende gasprijs, een euro die weer wegzakt ten opzichte van de dollar, sombere headlines over een naderende recessie, hawkish uitlatingen van ECB-bestuurder Nagel (Bundesbank). Al met al een flink rijtje en opgeteld valt de reactie op de financiële markten dan feitelijk nog wel mee. En verder verwijs ik beleggers naar het item lager over red flags: de basis voor het koersherstel sinds juli is wat wankel.

Hoeveel last de gemiddelde belegger heeft van de koersdalingen, hangt uiteraard af van de portefeuille. Just Eat Takeaway moest een deel van de vrijdag geboekte winst weer inleveren. Het is interessant om te zien hoe ver de koersdoelen van zakenbanken van elkaar af liggen.

Ook B&S Group was opnieuw de pineut, de omzetgroei was prima maar de marges kalven onder invloed van de inflatie steeds verder af. Over AF-KLM wil ik het eigenlijk verder niet hebben.

Toch vielen er vandaag ook enkele stijgers te signaleren, we noemen een Fugro, Alfen en Kendrion als witte raven. Exact duiden waarom nu juist deze fondsen nog wel een plusje wisten te boeken: dat lukt niet altijd, maar dat defensieve fondsen als Ahold, KPN, RELX, Unilever en Wolters Kluwer hun voeten aardig droog wisten te houden vandaag, zal geen verbazing wekken.

Uiteindelijk sloot de AEX slechts 1,2% in de min op ruim 711 punten.

En dan nog even dit

Mogelijk dat de inflatie in de VS al heeft gepiekt, maar dat geldt beslist niet voor - delen van - Europa. Althans, Citigroup denkt dat de inflatie in het VK zal pieken op 18,6% (geen typo). Houdt u ook al een stuk maand over aan het eind van uw geld?

B&S Group

Groothandelaar B&S Group heeft flink last van margedruk. Het doorberekenen van de inflatie lukt voorlopig niet geheel. Dat is dan ook wel in de koersvorming van het in de AScX genoteerde aandeel terug te vinden. De Beleggersdesk nam de H1-cijfers onder de loep en kwam tot de volgende conclusie:

Cineworld

Waar bioscoopuitbater Kinepolis verrassend goed presteert, dreigt voor concurrent Cineworld een faillissement. Hoewel, dreigt, als de koers van een aandeel meer dan 95% onderuit gaat, is het in principe einde verhaal. Dat haalt Cineworld met gemak: het aandeel is met 99% gedaald. Een interessante analyse bij IEX Premium:

JDE Peet's

Koffieproducent JDE Peet's wist met zijn halfjaarcijfers de te sombere consensus te verslaan, maar toch pakken er nog wel wat donkere wolken boven het fonds samen. Hoe dat exact zit en of dit veel impact kan krijgen op het koersverloop, leest u in een analyse van de Beleggersdesk bij IEX Premium:

UMG

Muziekuitgever Universal Music Group kwam eerder met acceptabele halfjaarcijfers naar buiten. Wel is de kwalificatie 'mixed bag' van toepassing. Een meevallende omzet versus een tegenvallende Ebitda-marge. Interessant voor beleggers of niet? U leest het bij een analyse van de Beleggersdesk:

Twitter

Gaat Elon Musk nu wel of niet Twitter overnemen. Dat is waar de markt vanaf de dag dat de Tesla-oprichter zich meldde, de hamvraag. Musk lijkt er in tweede instantie vanaf te willen, maar staat juridisch niet heel sterk. De overnamewetten gelden nu eenmaal óók voor miljardairs. Een update van de Beleggersdesk:

Rode vlaggen alom

De aandelenrally roept bij veel beleggers vraagtekens op. Zo won sinds eind juni de Amerikaanse aandelenmarkt sinds eind juni maar liefst $7.000 miljard aan waarde. Waar komt die explosieve stijging vandaan?

Een deel van de winst kan op het conto worden geschreven van hedge funds die eerder aangegane shortposities weer hebben teruggedraaid. Dat zagen we bijvoorbeeld ook in Europa, in eigen land zelfs, waar Ray Dalio’s Bridgewater shorts in onder andere ASML en ING Groep afbouwde tot onder de zichtbare meldingsgrens van 0,5%.

Handelaren bij onder andere Goldman Sachs, JPMorgan Chase en Morgan Stanley waarschuwen hun klanten zelfs dat de rally geen fundament kent. Dat is op zijn minst interessant en kan als een red flag worden gezien.

Nog een red flag: de gekte rond ‘meme stocks’ is weer losgebarsten, zij het niet zo extreem als de vorige keer. Oftewel, er wordt weer flink gegokt en dat is zelden een goed teken. Het massaal omhoog stuwen van aandelen waarbij elke fundament onderbreekt, is misschien een leuk spelletje maar heeft met beleggen niets van doen.

De laatste toetreders blijven zitten met in essentie wankelende bedrijven waar iedere serieuze belegger verre van dient te blijven. Jongste ‘slachtoffer’ was Bed Bath & Beyond dat kortstondig opliep tot circa $30. Daar is nu zo’n $11 van over.

Klanten bij Goldman Sachs – grote hedge funds – zijn naar verluidt (bron: Financial Times) opnieuw shortposities aan het opbouwen. Een anonieme bankier bij een van ’s lands grootste prime brokers ziet wat short covering activiteiten, maar geen opbouw van longposities.

De vraag of de aandelenmarkten aan een structureel herstel bezig zijn, of dat er sprake is van een bear market rally is eenvoudig te stellen, maar slechts achteraf te beantwoorden.

Het feestje is over

De ongezond sterke stijging van de energielasten brengt niet alleen huishoudens in toenemende mate in de problemen. Ook het bedrijfsleven worstelt met de gevolgen van de energiecrisis in Europa. Zo heeft het Duitse Basf al productielocaties gesloten, danwel de productie flink teruggeschroefd en sloot onlangs een aluminiumproducent definitief zijn deuren.

Het is echter niet alleen de industrie, een notoire grootverbruiker, die in de problemen is geraakt. Ook het Britse nachtleven staat onder zware druk. Moesten clubs eerst hun hoofd boven water zien te houden tijdens de pandemie, nu wordt hun bestaan opnieuw bedreigd door een (te) gepeperde energierekening.

Bron: Bloomberg

Volgens de Night Time Industries Association was de sector vóór de pandemie nog goed voor een bijdrage aan de Britse economie van omgerekend in euro’s zo’n €55 miljard per jaar. Nu wordt het Britse nachtleven opnieuw in zijn bestaan bedreigd door torenhoge energielasten en consumenten die noodgedwongen fors snijden in alle niet-essentiële uitgaven.

Helaas voor nightclubs behoort dit soort ontspanning niet tot de eerste levensbehoeftes. Dat betekent teruglopende omzetten voor het nachtleven terwijl de kosten juist hard oplopen. Something has got to give.

Afkoelende inflatie

De inflatie, althans die in de VS, zal naar verwachting wat afkoelen. Dat wanneer gekeken wordt naar de PCE, een favoriete graadmeter van de Fed. De zogeheten core personal consumption expenditures (PCE) zal aanstaande vrijdag wat tekenen van afzwakking laten zien, en wel tot een 0,3% toename over juli, versus nog een 0,6% groei over juni.

Altijd even oppassen, de core CPE index is exclusief de sterk schommelde prijzen voor voedsel en energie. Toch belangrijk, omdat de Fed hier relatief veel gewicht aan toekent.

De hamvraag is of de Amerikaanse centrale bank, mits de core CPE inderdaad wat afvlakt, al bereid is een tandje minder bij te schakelen voor het rentebeleid. De markt verwacht nu bij de nieuwe Fed-bijeenkomst een volgende verhoging met 0,5%, maar vreest eventueel opnieuw een verhoging met 0,75%.

Helaas is het plaatje in Europa wezenlijk anders, nog los van een ECB die maar met veel pijn en moeite een verhoginkje doorvoerde met 0,5%. De inflatie binnen de eurozone, en overigens ook in het VK, loopt nog steeds aardig te pieken zo rond de 10%. Dat de ECB desondanks niet in de voetsporen van de Fed volgt, heeft onder andere tot gevolg dat de euro er als een natte krant bij ligt.

Wall Street

in de VS starten Amerikaanse beleggers de week ook al in mineur. Het zijn vooral techfondsen die moeten inleveren. De zomerrally is - in ieder geval tijdelijk - een halt toegeroepen.

De tienjaarsrente in de VS is opnieuw richting de 3% en dat helpt het sentiment niet. Ook de dalende olieprijs zet druk op de markt en aandelen AMC maken een tussentijdse snoekduik met ruim 35%.

Na een kleine twee uur handel noteerde de Dow Jones een min van 1,3%, de S&P 500 daalde met 1,7% en de Nasdaq kreeg een tik van ruim 2% te verwerken.

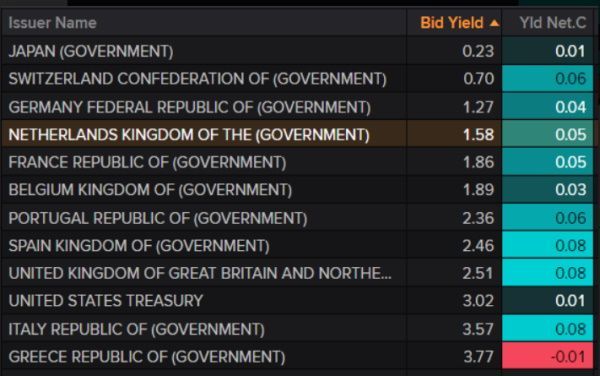

Rentes

Er valt weinig zinnigs te zeggen over de kapitaalmarktrentes. Vandaag komen er weer enkele basispunten bij, dat kan morgen weer compleet andersom het geval zijn. De negatieve rentes lijken wel definitief tot het verleden te behoren, maar een tienjaarsrente van pak hem beet 0,7% (Duitsland) geldt nog als verre van 'normaal.'

Bron: Reuters.com

Brede markt

Het eerste dat opvalt bij de bredere markt, is de zwakke performance van de Duitse beurs. Onze oosterburen zijn dan ook sterk afhankelijk van - goedkope - energie, vooral uit Rusland. Die kraan zit goeddeels dicht.

Ook opvallend is de hernieuwde daling van de olieprijs. Een lastig in te schatten markt want wat weegt zwaarder, de krappe aanbodzijde of toch die naderende recessie. Vandaag heeft laatstgenoemde de overhand.

En tot slot opnieuw de euro die terrein verliest ten opzichte van de Amerikaanse dollar. De ECB zal echt een tandje, of twee, moeten bijschakelen met het verhogen van de rente anders gaat dit van kwaad tot erger.

Het Damrak

- Besi (- 6,0%) toont zich wederom als de zwakst presterende chipper op negatieve dagen, vooral een sentimentsdingetje desondanks.

- ING Groep (- 2,7%) moest ondanks een afbouw van de shortpositie van Ray Dalio's Bridgewater opnieuw stevig terug.

- Just Eat Takeaway (- 9,2%) moest een deel van de koerswinst van vrijdag weer inleveren. Het volgende koersfeestje zal - vermoedelijk - de verkoop van Gubhub worden. (disclaimer: long JET)

- Shell (+ 0,1%) gaf koersmatig vandaag geen krimp, ongetwijfeld mede dankzij de opnieuw oplopende gasprijs.

- Aperam (- 4,0%) geldt en als cyclisch en is een notoire energieverbruiker.

- Corbion (- 2,5%) had in essentie nogal matige H1-cijfers, herstelde initieel toch weer, maar de markt lijkt toch zo zijn bedenkingen te hebben bij het fonds.

- JDE Peet's (- 0,6%) kreeg vandaag een downgrade te verwerken, maar wist zich relatief goed staande te houden.

- PostNL (- 3,3%) lijkt zich op te maken voor een kijkje onder de €2. Het fonds is populair bij particuliere beleggers, de professie is wat sceptischer.

- TKH (- 3,7%) wist vorige week niet echt te overtuigen, al waren de H1-cijfers zeker niet slecht.

- Pharming (+ 0,2%) blijft verbazingwekkend goed liggen. We zijn - net als iedereen - erg benieuwd of het Leidse concern toestemming zal krijgen op leniolisib op de markt te brengen.

- Op de lokale markt zakt Sif Holding (- 5,0%) langzaam in de vergetelheid.

Adviezen (bron: Guruwatch.nl)

- Adyen: verlaging naar houden van kopen - Keefe B&W

- Adyen: naar €1.950 van €1.750 en kopen - Credit Suisse

- Adyen: naar €2.625 van €2.800 en kopen - Morgan Stanley

- BMW: initial coverage met koersdoel €90 - JPMorgan Chase

- Meta Platforms: naar $225 van $280 en kopen - Morgan Stanley

Agenda 23 augustus

00:00 Aegon - Ex-dividend

02:30 Samengestelde inkoopmanagersindex - Augustus (Jap)

07:00 PB Holding (Stern) - Cijfers tweede kwartaal

09:15 Samengestelde inkoopmanagersindex - Augustus (Fra)

09:30 Samengestelde inkoopmanagersindex - Augustus (Dld)

10:00 Samengestelde inkoopmanagersindex - Augustus (eur)

10:30 Samengestelde inkoopmanagersindex - Augustus (VK)

15:45 Samengestelde inkoopmanagersindex - Augustus (VS)

16:00 Nieuwe woningverkopen - Juli (VS)

16:00 Consumentenvertrouwen - Augustus vlpg (eur)

13:00 Macy's - Cijfers tweede kwartaal (VS)