De Amerikaanse economie zit volgens de boekjes in een recessie na twee kwartalen op rij krimp. Echter, dit betreft dan wel een recessie met een bijzonder krappe arbeidsmarkt én een PMI in de VS die uitkwam boven de 50. Dit was zelfs 52,8 en dat weliswaar het laagste niveau sinds medio 2020 maar nog steeds wel een groei. Bijzondere tijden dus.

Damrak

De markt had vandaag grote moeite met richting te bepalen: in de ochtenduren daalden de meeste Europese aandelen, om al vrij snel weer op te veren. Helaas zakte de AEX 's middags toch weer weg. Een lager openend Wall Street gooide roet in het eten, maar een eindspurtje trok de index op het slot toch bijna in het groen.

Enkele zwakke broeders stonden vandaag zowaar in de topstijgers, meer specifiek AF-KLM en Just Eat Takeaway. Eerstgenoemde had vorige week relatief acceptabele cijfers, laatstgenoemde komt later deze week met de resultaten.

Tegenover de stijgers stonden enkele stevige dalers. We noemen een Heijmans, Brunel en Signify. Alle drie genoemde fondsen hadden afgelopen vrijdag hun kwartaalresultaten gepubliceerd en die vielen niet in goede aarde.

De AEX eindigde de zoekerige handelssessie uiteindelijk met een min van 0,2% en sloot op een stand van 728,18 punten.

En dan nog even dit

De discussie over al dan niet een recessie wordt volop gevoerd en draait, zeker in de VS met twee kwartalen krimp op rij, vooral om de exacte definitie wat een recessie eigenlijk is.

Die discussie laten wij voor wat het is, een weinig relevant gegeven rond een label. Wat wel van belang is, is hoe de consument zich staande weet te houden in een wereld geplaagd door onacceptabel hoge inflatie.

Welnu, bij onze oosterburen lijkt de gemiddelde Duitser nu toch de handdoek in de (koop-)ring te gooien:

De retail sales in Duitsland zijn snoeihard onderuit gegaan, anders kunnen wij een daling yoy met afgerond 10% niet duiden. Vooral de explosief gestegen energieprijzen hebben flink wat impact op het consumentenvertrouwen en bestedingsgedrag.

Signify

De halfjaarcijfers van Signify werden niet goed ontvangen. Wat heet, het aandeel werd fors afgeserveerd. De vraag is dan of beleggers terecht zo humeurig op de cijfers reageerden, of dat hier sprake is van een klassieke overdrijving in een dunne zomerperiode. Het antwoord vindt u in een analyse van de Beleggersdesk bij IEX Premium:

Stellantis

Een aandeel dat mogelijk bij maar weinig beleggers bekend zal zijn, maar Stellantis verdient zeker wat meer aandacht. De Frans-Italiaans-Amerikaanse autobouwer timmert stevig aan de weg en verkoopt meer elektrische auto's in Europa dan Tesla. Hoe dat precies zit en of het aandeel koopwaardig is, leest u in een analyse bij IEX Premium:

IEX Risico Rating

Beleggen draait om rendement, zeker, maar minstens evenzeer om risico. IEX heeft ter ondersteuning van de keuzes die beleggers moeten maken een eigen tool ontwikkeld: De IEX Risico Rating.

Doel van onze risicotool is beleggers te ondersteunen bij de aandelenselectie, waarbij in een oogopslag duidelijk wordt hoeveel risico er bij een specifiek aandeel wordt gelopen.

De IEX Risico Rating maakt - uiteraard - onderdeel uit van IEX Premium.

Volatiele tweede jaarhelft in de maak

De toekomst is per definitie onzeker. Desondanks durven de meeste fondsbeheerders het wel aan uit te gaan van een volatiele tweede jaarhelft. Een van de grotere spelers, het vanuit de Londense city opererende Schroders met een kleine £800 miljard onder beheer, sombert een beetje.

Dat met an sich bekende argumenten: hoge inflatie die niet snel zal verdwijnen en een oorlog in de Oekraine die ook niet morgen is opgelost. Tel daarbij dat de economische tegenwind aanhoudend voor lastige marktomstandigheden zal zorgen. Dit alles zal volgens de asset manager leiden tot een volatiel tweede halfjaar.

En ook Amundi, toch Europa’s grootste asset manager met een kleine €2.000 miljard onder beheer, ziet een grotere risico-aversie onder cliënten sinds de start van de oorlog. Die trend richting risico-afbouw zal volgens Amundi de rest van het jaar aanhouden. Oftewel, bestaande posities worden afgebouwd.

Koers asset managers onder druk

Dat is ook terug te zien in de performance van de asset managers die zelf ook een beursnotering hebben. En dat is logisch. Immers, als het kapitaal onder beheer terugloopt en de performance fees gaan deels door het putje als gevolg van de koersdalingen, loopt de winstgevendheid van de sector ook hard terug.

Short zitten kan pijn doen

De financiële markten hebben net eerst de slechtste jaarhelft in ruim 50 jaar achter de rug, maar nu ook de beste julimaand sinds 2020. Zo won de breed samengestelde S&P 500 afgelopen maand ruim 9% en de Nasdaq zelfs 12%.

Dat komt Bridgewater, een van ‘s werelds grootste hedge funds met een fondsvermogen van zo’n $150 miljard, niet goed uit. Dat fonds heeft immers – hoogstwaarschijnlijk – een directional bet gedaan op flink lagere aandelenkoersen.

We stellen ‘hoogstwaarschijnlijk’ omdat de exacte posities niet bekend zijn: er kunnen tegenover de shortposities immers longposities staan, maar Ray Dalio’s hedge fund staat wel bekend om zijn directional bets.

De chief investment strategist vond het desondanks wel een goed moment om in een interview met Bloomberg beleggers te waarschuwen voor (long) beleggingen in Amerikaanse aandelen en obligaties. Volgens Rebecca Patterson geven de financiële markten de Fed onterecht het voordeel van de twijfel.

Het ‘Goldilocks’ scenario waarbij de Fed erin slaagt de inflatie te temmen zonder de Amerikaanse economie in een recessie te duwen is in haar optiek vrijwel onmogelijk te realiseren.

Altijd interessant, in de visie van Bridgewater zal de Amerikaanse economie over zes tot negen maanden met 2 – 3% krimp vertonen. Dat is nogal wat, zeker als we kijken naar de afgelopen twee kwartalen waarin de Amerikaanse economie met respectievelijk 1,6% en 0,9% kromp. Vooral de krimp is Q2 was pijnlijk: de markt rekende juist op een groei van 0,3%. Dat laatste overigens tot grote verbazing van de Beleggersdesk waar juist werd gespeculeerd over hoe sterk de Amerikaanse economie zou krimpen.

De krimppercentages waar Bridgewater naar op zoek is: het valt niet te hopen dat die visie uitkomt, want dan kon het wel eens flink gaan spoken op de beurzen. Weinigen die met dat bearish scenario op dit moment rekening houden.

Anderzijds: het leeg laten lopen van de grootste kredietbubbel ooit zal zeker nog de nodige pijn veroorzaken. Of dat voldoende is om (lucratief) short te gaan, is een compleet andere discussie.

Chinese tech toch maar weer niet?

Een belangrijke eigenschap voor beleggers om succesvol te opereren op de financiële markten is flexibiliteit. Dat lijkt een logische eigenschap en de meeste beleggers zullen van zichzelf wel denken daarover te beschikken. Dat valt in de praktijk nog wel eens tegen, omdat het ego een rol speelt: erkennen ernaast te zitten is best lastig.

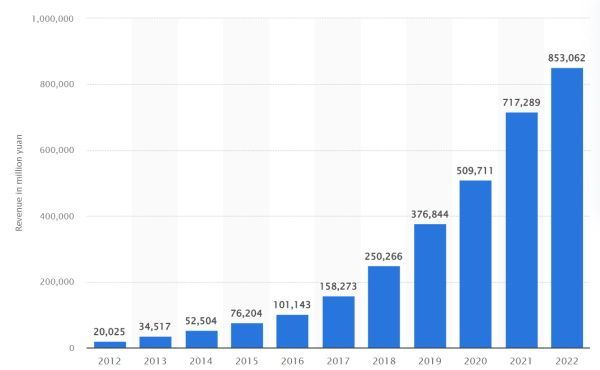

Wie in Chinese techaandelen belegt met notering op Wall Street, zal een groot beslag op zijn of haar flexibiliteit moeten leggen. Eerst waren de Alibaba’s en Baidu’s van deze wereld bijzonder populair en wie (louter) naar de groeicijfers keek, kon eigenlijk alleen maar dolenthousiast worden:

Omzetgroei Alibaba

Bron: Statista

Dit werd echter opgevolgd door een langere periode van koersdalingen. Die werden enerzijds getriggerd door de laten we zeggen nogal duale houding die de Chinese machthebbers aannamen ten opzichte van de succesvolle Chinese aandelen, anderzijds door druk vanuit de Amerikaanse SEC.

De SEC is ontevreden over de cijfers die Chinese aandelen met notering op Wall Street verstrekken. Die discussie leek naar de achtergrond te verdwijnen, maar afgelopen vrijdag werd Alibaba toegevoegd aan een lange lijst Chinese aandelen die dreigen hun Amerikaanse beursnotering te verliezen.

Het is al enige tijd onrustig rond Alibaba: er zijn zorgen omtrent de winstgevendheid, een mogelijk (geforceerd) afstaan van de controle over de fintech tak Ant Group en nog altijd een risico rond Covid.

Dat is goed terug te zien aan de koersontwikkeling: waar de meeste beurzen een topmaand juli achter de rug hebben, heeft Alibaba nog eens zo’n 20% aan market cap moeten inleveren de afgelopen maand.

Wall Street

Amerikaanse beleggers genieten vermoedelijk ook van de zomer(-vakantie) en waren weinig geneigd tot handelen. Hoewel, het hard afgestrafte Intel kon weer wat opkrabbelen en ook de ARK Innovation ETF boekte een aardig plusje.

Het bredere marktbeeld: de Dow Jones en S&P 500 fractioneel hoger na twee uur handel en de Nasdaq wint een leuke 0,6%.

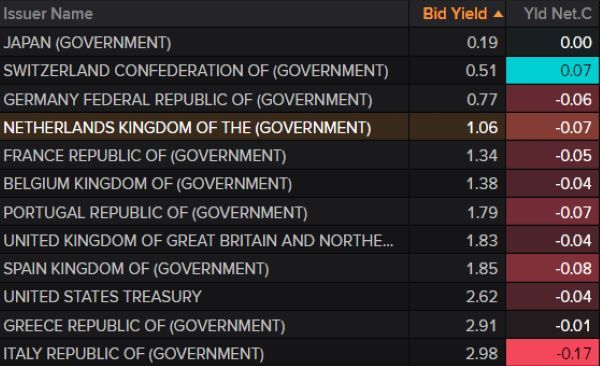

Rentes

De internationale kapitaalmarktrentes zoeken het opnieuw lagerop. Daarbij valt vooral de ontwikkeling van de Italiaanse rente op: die dook zowaar weer tot onder de 3%. Bijzonder, vooral in het licht van de bestuurscrisis in Italië.

Bron: Reuters

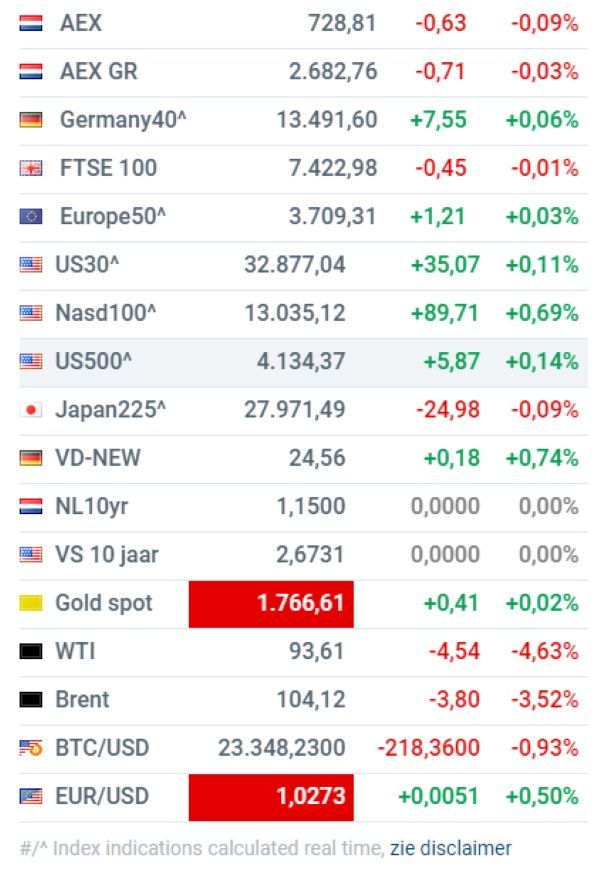

Brede markt

Weinig actie op de bredere markt, afgezien van de oliemarkt waar de prijs voor een vat olie een procent of vier afkomt. Interessant is nog wel dat de euro wat verder aansterkt versus de Amerikaanse dollar.

Bron: IEX.nl

Het Damrak

- ASML (+ 1,7%) weet vandaag de beide andere chippers in koersstijging nipt achter zich te laten.

- DSM (- 0,4%) komt morgen naar verwachting met een stevige set cijfers, maar de markt straft elke tegenvaller momenteel wel genadeloos af.

- Heineken (- 0,4%) kon beleggers niet echt overtuigen vandaag met zijn halfjaarcijfers.

- ING Groep (- 1,3%) zal later deze week met halfjaarcijfers komen. We zijn benieuwd over de verdere schade rond het leningenboek van Rusland en de Oekraïne.

- Just Eat Takeaway (+ 8,2%) komt later deze week met zijn halfjaarcijfers op de proppen. Winst boven omzetgroei?

- Philips (- 2,4%) kreeg van diverse zakenbanken verdere koersdoelverlagingen voor zijn oren. Het wachten is op een echt harde aanpak van de problematiek.

- ABN Amro (- 0,6%) moest eind vorige week via de media vernemen dat BNP Paribas niet in de markt is voor overnames. Zou het?

- Galapagos (+ 0,9%) komt later deze week met cijfers maar dat is van ondergeschikt belang. Verdere stappen van het nieuwe management zijn relevanter.

- Brunel (- 5,8%) kreeg een tamelijk neutrale reactie op de Q2-cijfers vrijdag, maar bij een andere beschouwing deelt de markt de wat voorzichtiger visie van de Beleggersdesk.

- Ebusco (- 3,6%) werd afgelopen vrijdag stevig gekocht, maar was vandaag weer in de aanbieding. Wilt u weten of de bussenbouwer serieuze beleggers wat te bieden heeft, kunt u terecht bij IEX Premium.

- Heijmans (- 6,9%) verwerkt of de Q2-cijfers van afgelopen vrijdag, of de koersdoelverlaging van ING, slecht. Een combinatie van beide is uiteraard ook mogelijk.

- Pharming (+ 4,7%) kreeg vandaag een lift op het bericht dat het een versnelde beoordeling voor de aanvraag van leniolisib krijgt, in Europa althans.

- Op de lokale markt leverde HAL (- 2,3%) verhoudingsgewijs aardig wat in.

Adviezen (bron: Guruwatch.nl)

- Shell: naar £28 van £27,50 en kopen - Berenberg

- ArcelorMittal: naar €31 van €32,50 en houden - JPMorgan

- ArcelorMittal: naar €37 van €38 en kopen - Deutsche Bank

- Heineken: naar €105 van €100 en houden - Degroof Petercam

- Prosus: naar €80 van €54,90 en houden - Barclays

- RELX: naar £28,05 van £26,50 en kopen - Credit Suisse

- RELX: naar £26,50 van £26 en kopen - Barclays

- ABN Amro: naar €16 van €17,20 en kopen - Barclays

- Basic Fit: naar €48 van €50 en kopen - Credit Suisse

- Heijmans: naar €14,20 van €18,25 en kopen - ING

- AB InBev: naar €78 van €77 en kopen - Barclays

- AB InBev: naar €62 van €64 en kopen - Sanford C. Bernstein

- Euronav: naar €16,40 van €15,90 en kopen - Kepler Cheuvreux

- Amazon: naar $175 van $170 en kopen - Goldman Sachs

- Apple: initial coverage naar $200 en kopen - JPMorgan

Agenda 02 augustus

06:30 Reserve Bank of Austalia - Rentebesluit (Aus)

07:00 DSM - Cijfers tweede kwartaal

07:00 OCI - Cijfers tweede kwartaal

07:00 Covestro - Cijfers tweede kwartaal (Dld)

07:15 Ordina - Cijfers tweede kwartaal

11:00 Producentenprijzen - Juni (eur)

13:00 Caterpillar - Cijfers tweede kwartaal (VS)

13:00 Dupont - Cijfers tweede kwartaal (VS)

16:00 Vacatures - Juni (VS)

22:00 AMD - Cijfers tweede kwartaal (VS)

22:00 Gilead - Cijfers tweede kwartaal (VS)

22:00 Starbucks - Cijfers derde kwartaal (VS)

22:00 Uber - Cijfers tweede kwartaal (VS)