De financiële markten komen even op adem en dat mocht ook wel eens. Voor het idee: 1H22 gaat de boekjes in als het slechtste halfjaar in 52 jaar tijd. De oorzaken zijn bekend, het is overbodig het lijstje nog eens op te dreunen.

Interessanter voor beleggers wordt nu vooral het cijferseizoen. Tot op heden zijn er opvallend weinig winstwaarschuwingen geweest. Wel komen de zakenbanken - zij het wat aarzelend - inmiddels toch in beweging, bijvoorbeeld bij Aalberts, ArcelorMittal en Aperam.

De halfjaarcijfers zouden per saldo wel eens mee kunnen vallen. Maar daarmee zijn we er uiteraard nog niet, want wat zal het beursgenoteerde bedrijfsleven over de tweede jaarhelft kunnen - en durven - zeggen. Hier en daar wordt een winstrecessie van 10 - 20% voorspeld. Dat is mogelijk, maar valt niet te hopen omdat dit scenario naar onze optiek niet volledig in de cijfers verwerkt zit.

Damrak

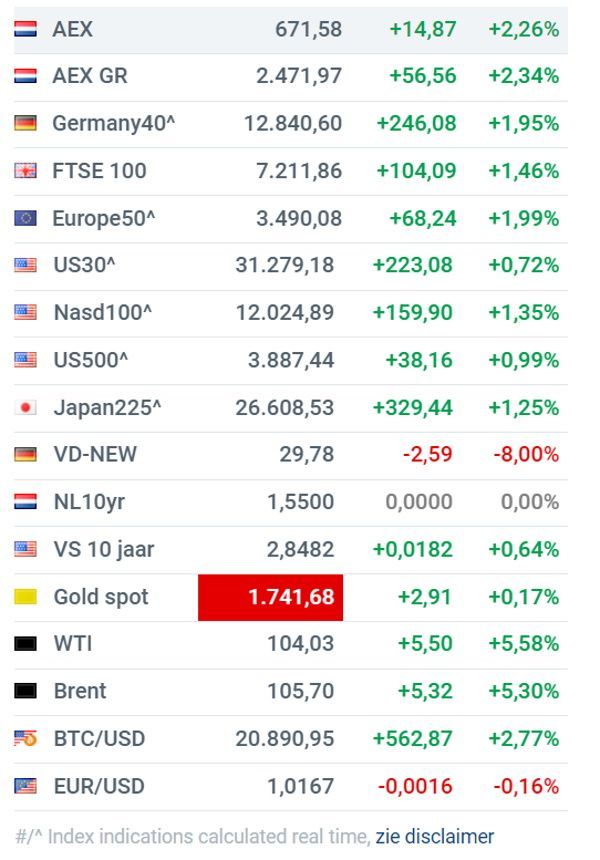

Het Damrak kende opnieuw een positieve dag. Beleggers worstelen continue tussen enerzijds recessievrees en anderzijds de eerste, wat premature signalen dat de inflatiepiek inmiddels wel is bereikt. Dat laatste is uiteraard zeer gewenst.

Wat ook gewenst was, en is, is enige adempauze voor veelgeplaagde beleggers die de waarde van hun aandelenportefeuille onder druk zien staan. Daar was vandaag, uitzonderingen daargelaten, geen sprake van.

Gewoon een ouderwetse bull dag met stevige winsten voor de verzekeraars, de chipsector en tal van wat kleinere, erg zwaar afgestrafte fondsen als Fugro, InPost, SBM Offshore en Fastned.

Fondsen als Philips, PostNL, Acomo en ForFarmers konden zelfs op deze fraaie beursdag niet profiteren van het optimisme onder beleggers.

De AEX sloot 2,2% hoger de dag af op 671,42 punten en dat smaakt naar meer, al passen dit soort relief rallies eerder bij een bear dan bij een bull market.

*Tot slot nog een mededeling van huishoudelijke aard: er is aankomende vrijdag geen IEX Beleggerspodcast.*

ING Groep

ING komt aanstaande maandag, 11 juli, met een pre-earnings note. Wat mogen beleggers verwachten van de cijfers? De definitieve halfjaarcijfers volgen immers pas 4 augustus. De IEX Beleggersdesk blikt alvast vooruit:

Aalberts

Aalberts behoort dit jaar tot de underperformers met year-to-date een koersdaling van meer dan 35%. Wat is er aan de hand met dit aandeel en overdrijven beleggers niet met hun erg negatieve visie op het aandeel. Een update van de Beleggersdesk geeft het antwoord:

Applied Materials

De Beleggersdesk windt er geen doekjes om: Applied Materials is spotgoedkoop. Dat wil uiteraard niet automatisch zeggen dat het aandeel daarom dus koopwaardig is. Hoe het wel zit, leest u in een nadere analyse bij IEX Premium:

Wall Street

Amerikaanse beleggers trekken zich op aan de goede stemming in Europa. Echt groot nieuws ontbrak in de VS, al vielen de initial jobless claims iets hoger uit dan verwacht. Dat is in de huidige markt positief, omdat enige afkoeling van de arbeidsmarkt welkom is.

De Nasdaq viel opnieuw positief op met een tussentijdse winst van 1,7%, terwijl de S&P 500 het iets kalmer aan deed met een winst van 1,2%. De Dow Jones bleef hierbij wat achter met een winst van 0,9%.

Interessant is dat Chinese aandelen met notering op Wall Street het al enige tijd goed blijven doen, maar de afhankelijkheid van de grillen van de Chinese overheid blijft uiteraard aanwezig.

Rentes

De kapitaalmarktrentes lopen weer enkele basispunten op, maar eerlijk gezegd valt er de laatste tijd geen touw aan vast te knopen. Inflatie geeft soms de doorslag, dan weer een al dan niet komende recessie: typisch waar van de dag geval. Interessant is nog wel dat de tienjaarsrente in de VS weer tegen de 3% aan schurkt.

- Tienjaarsrente Nederland: 1,63%

- Tienjaarsrente Duitsland: 1,29%

- Tienjaarsrente Italië: 3,34%

- Tienjaarsrente VS: 2,99%

Brede markt

Waar bij de obligatiemarkt er een richtingenstrijd heerst tussen de bulls (recessie) en bears (inflatie), geldt op de oliemarkt ook dat er twee tegengestelde visies de prijs beïnvloeden.

De bears, waaronder Ray Dalio met zijn short bet op olie, mikken op een fors lagere olieprijs, want recessie. De bulls - inclusief de Beleggersdesk - denken dat de impact van de sancties tegen Rusland voorlopig de boventoon zal voeren. De toekomst zal het uitwijzen, maar eerder deze week dook olie hard omlaag, vandaag schiet het zwarte goud weer omhoog.

Het sentiment is verder aardig bullish, zelfs bij bitcoin. Maar wie oh wie vertelt Lagarde dat pariteit van de euro/dollar toch voor heel veel valutapijn zorgt?

Bron: IEX.nl

Het Damrak

- ArcelorMittal (+ 5,5%) kreeg enkele koersdoelverlagingen voor zijn kiezen, maar de positieve koersreactie doet vermoeden dat veel al geldt als ingeprijsd.

- Just Eat Takeaway (- 0,4%) moest helaas een gering deel van de koerswinst van gisteren weer inleveren, maar wie weet realiseert de markt zich uiteindelijk dat het flink is doorgeschoten in zijn verkoopzucht bij de maaltijdbezorger (disclaimer: long JET).

- ING Groep (+ 1,8%) komt aanstaande maandag met een pre-earnings note, de Beleggersdesk blikt alvast vooruit.

- Prosus (+ 7,4%) kan sinds het aangekondigde (potentieel) enorme aandeleninkoopprogramma zich verheugen in een flinke koerswinst.

- Randstad (+ 3,2%) doet een wat kleinere overname - geschat €125 à €130 miljoen, down under. Geen gamechanger, wel een nuttige aanvullende acquisitie. Allicht ook eens tijd om bij Brunel op de koffie te gaan?

- Shell (+ 4,2%) kwam vanochtend met een soort preview van de Q2-cijfers. Een mixed bag als we de markt mogen geloven, maar de Beleggersdesk kijkt toch anders tegen het aandeel aan.

- Aalberts (+ 1,5%) geldt dit jaar als echte underperformer op het Damrak, vermoedelijk wegens 'cyclisch' 'grondstofverbruiker' en 'energiegevoelig.' De vraag is of de markt hierin niet doorslaat.

- Aperam (+ 4,3%) kreeg net als AM een aardige koersdoelverlaging op zijn bordje, maar ook hier schudden beleggers dit van zich af.

- ASR (+ 3,8%) wordt per heden gevolgd door ING, de verzekeraar kreeg een koopadvies met een koersdoel van €47 en dat viel in de smaak.

- Fugro (+ 4,8%) werd de afgelopen dagen in de ramsj gedaan, maar krabbelde vandaag weer aardig op.

- InPost (+ 11,4%) mag zich verheugen in het predicaat topstijger vandaag. Het fonds is populair bij daytraders, concreet bedrijfsnieuws ontbreekt, blijft over overnamespeculatie. Gezien de IPO-prijs van €16 zijn we erg benieuwd, áls het zo ver komt, wat een potentiële koper neer wil tellen voor het bedrijf.

- PostNL (- 2,3%) ligt er de laatste dagen opvallend zwak bij en stijgt niet mee op positieve dagen zoals vandaag. De Beleggersdesk verwacht nog altijd een tweede outlookverlaging later dit jaar.

- Brunel (+ 2,4%) krijgt allicht een vleugje overnamefantasie nu Randstad aan het shoppen is. Er valt zeker een match te maken, maar het Zwitserse Adecco ligt meer voor de hand als potentiële koper.

- Fastned (+ 7,6%) herstelde stevig vandaag, maar blijft toch duidelijk onder de €30 hangen, passend bij een risico-averse markt.

- Van Lanschot (+ 2,1%) wordt vaak over het hoofd gezien, maar de wealth manager heeft beleggers zeker wel het nodige te bieden.

- Op de lokale markt doet Core Lab (+ 7,3%) een poging de downtrend te verlaten, maar heel overtuigend is het herstel nog niet.

Adviezen (bron: Guruwatch.nl)

- ASML: naar €810 van €770 en kopen - KBC

- ASR: initial coverage kopen met koersdoel €47 - ING

- ArcelorMittal: naar €38 van €44 en kopen - Jefferies

- ArcelorMittal: naar €38 van €49 en kopen - Deutsche Bank

- Aperam: naar €27 van €37,50 en houden - Jefferies

- Shell: naar £26,50 van £24,50 en kopen - UBS

- Shell: naar £27,79 van £25,51 en kopen - Deutsche Bank

Agenda 8 juli

06:30 Industriële productie - Mei (NL)

14:30 Banengroei en werkloosheid - Juni (VS)

21:00 Consumentenkrediet - Mei (VS)