Vandaag was een erg leuke handelsdag, althans als u graag een beetje trade en niet wars bent van enige speculatieve posities. InPost, Pharming en Fastned trokken alle aandacht, om verschillende redenen.

Om met de topstijger te beginnen: er lijkt serieuze interesse te bestaan vanuit private equity hoek om het aandeel (weer) van de beurs te halen. Ergens een sof, InPost werd ooit op €16 naar de beurs gebracht, piekte kort nadien op circa €21 en daar was afgelopen vrijdag nog slechts goed €5 van over.

Dit kan voor private equity natuurlijk leuk uitpakken: voor relatief weinig van de beurs halen, om over enkele jaren de omgekeerde beweging te maken. Zo ver is het nog niet, InPost stelde zelf in een reactie vandaag "niet in gesprek te zijn over een overname"

Dan Fastned dat morgen (laat!) met zijn jaarcijfers komt. Beleggers lijken een voorschot te nemen op klinkende cijfers. Dat is best bijzonder, want zo gek veel stelt de omzet die het concern behaalt nu ook weer niet voor. Premium leden krijgen morgen uiteraard een update van de resultaten. Niet onverstandig de Premium analyse te lezen voordat u overweegt in te stappen.

Tot slot biotechbedrijf Pharming. Dit AScX fonds prikkelde de fantasie van beleggers met een persbericht waarin gewag werd gemaakt van een presentatie - te houden op 1 april - van de positieve studieresultaten (fase III) van leniolisib. De Beleggersdesk is al eerder dieper op de materie ingegaan.

De bredere markt had er aanvankelijk best zin in, maar verloor na de lunch de winst weer. De AEX kraakt aan alle kanten, breekt nog niet, maar moest per saldo toch een half procent inleveren.

FedEx

De jongste cijfers van pakjesvervoerder FedEx wisten toch niet geheel te overtuigen. De arbeidskosten lopen op en het aanbod van pakjes loopt wat terug. De jaarprognose blijft hierbij overigens (nog) wel intact. Meer over FedEx valt te lezen bij IEX Premium:

Heineken

Bierbrouwer Heineken gooit de spreekwoordelijke handdoek in de ring en meldde vandaag dat het zich volledig zal terugtrekken uit Rusland. Het concern heeft flink wat brouwerijen in dat land en verkoopt ook aardig wat bier daar. Wat dit voor aandeelhouders Heineken betekent, wordt in een analyse van de Beleggersdesk uit de doeken gedaan:

Sentiment slaat om

Het is maar heel weinig beleggers gegeven de markt goed te timen en als dit al eens lukt, is de vraag in hoeverre dat te danken is geweest aan een scherp inzicht, of toch gewoon geluk.

Dat wil echter niet zeggen dat het geen zin heeft de marktontwikkelingen goed in de gaten te houden, al kunnen financiële markten ook – en soms juist – in periodes waarbij alle lichten op rood staan, doodleuk toch stijgen.

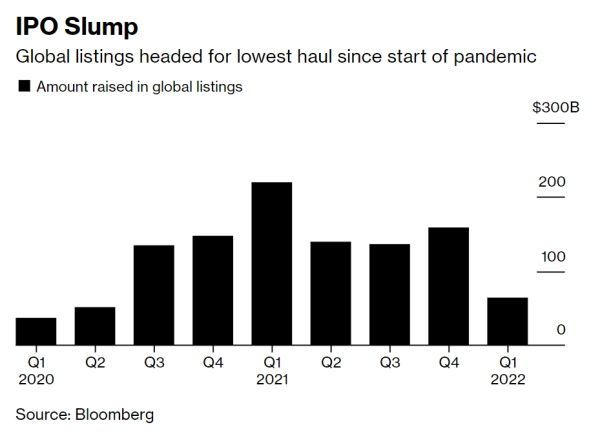

Een bericht van Bloomberg trok de aandacht: uit de jongste cijfers blijkt dat de IPO-markt worstelt met de verslechterde marktomstandigheden. We noemen een oorlog in de Oekraïne, een volledig uit de hand gelopen inflatie en op zijn minst een dreiging van geldverkrapping van centrale banken, met de Fed voorop.

Het eerste kwartaal van dit jaar werd er via IPO’s ‘slechts’ $65 miljard opgehaald door bedrijven wereldwijd. Nog steeds een serieus bedrag, maar dat haalt het niet bij de $219 miljard die het eerste kwartaal van 2021 bij beleggers kon worden opgehaald.

En hoewel er wereldwijd nog enorme hoeveelheden kapitaal beschikbaar zijn op zoek naar yield, loopt vooral de risk appetite flink terug. Geen reden massaal op de verkoopknop te drukken, wel aanleiding voor beleggers om nog eens goed naar de samenstelling van de eigen beleggingsportefeuille te kijken en de weging van het riskantere deel van de portefeuille wat te trimmen.

Globalisering op de vuilnisbelt?

De coronapandemie en de oorlog in de Oekraïne zorgen ervoor dat bedrijven hun bedrijfsmodel nog eens kritisch tegen het licht houden. Immers, daar produceren waar het het goedkoopst is, werkt prima zo lang er geen verstoringen optreden in de supply chain.

Die tijd lijkt voorbij nu juist de supply chains wereldwijd fors onder druk staan. Topman Larry Fink van BlackRock, een financiële speler met meer dan $10.000 miljard onder beheer, ziet zelfs een einde aan de globalisering en verwacht dat bedrijven in toenemende mate de productie weer dichtbij willen hebben.

Als dat inderdaad het geval is, betekent dit dat producten duurder zullen worden. Oftewel, de inflatie die nu al volkomen uit de hand is gelopen, zal door deze trend worden versterkt. Het is echt nog te vroeg om te stellen dat de goedkope prullaria die u nu bij de Actions van deze wereld koopt, tot het verleden behoren.

Echter, productiebedrijven die veel hebben uitbesteed aan goedkope landen, denk aan eerst en vooral China en enkele andere Aziatische landen, de productie weer in eigen huis en beheer zullen willen nemen. Duurder, maar wel een betere oplossing dan geen onderdelen kunnen krijgen.

Consuminderen maakt een uitstekende kans uitgeroepen te gaan worden tot het woord van het jaar van 2023. Tegelijkertijd gaan er voor beleggers fraaie kansen ontstaan als er tijdig aan smart stock picking zal worden gedaan. De scheidslijn tussen winners & losers zal scherp (-er) getrokken worden de komende jaren.

De IEX Beleggersdesk zal binnenkort voor Premium leden een lijstje samenstellen van kansrijke aandelen die de komende shake out sterker uit zullen komen. Nog geen Premium lid? Daar kunt u binnen enkele minuten en voor nog geen €3 per week eenvoudig verandering in brengen. Dan pakt u en passant nu ook nog eens 21% korting mee.

China moet op zijn tellen gaan passen

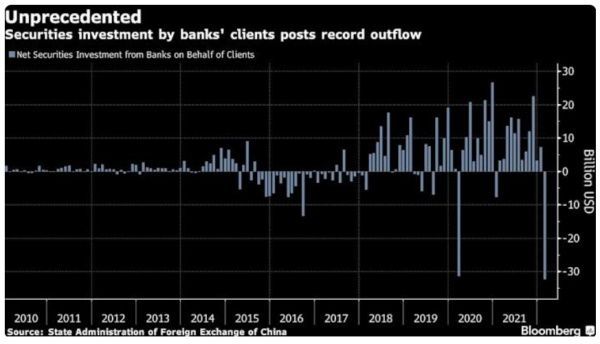

We stonden gisteren in de slotcall al even kort stil bij de kapitaalvlucht uit China. Aangezien de outflow van kapitaal uit China nogal ernstig vormen aanneemt en de impact niet onderschat moet worden, is het goed hier uitgebreider bij stil te staan.

Wat is er aan de hand? China neemt op zijn zachtst gezegd een nogal duale houding aan in het conflict tussen Rusland en de Oekraïne. Dat staat de Chinezen – uiteraard – vrij, maar dit valt niet in goede aarde bij het overgrote deel van de rest van de wereld.

Een van de consequenties van het machtsspel vanuit Beijing is dat China het gevaar loopt dat de westerse wereld een hardere houding zal aannemen tegen het Aziatische land, mogelijk leidend tot sancties.

Bron: Bloomberg

Vooruitlopend hierop is sinds februari sprake van een ongekende kapitaalsvlucht uit China, samenvallend met de invasie van Rusland in de Oekraïne. Een en ander hoeft niet per se met elkaar in verband te staan.

Echter, de uitstroom van buitenlands kapitaal uit China is bij andere emerging markets niet zichtbaar, hetgeen de case van een exit van buitenlands kapitaal vanwege bovenstaande reden wel lijkt te bevestigen. Dit komt voor China op een uiterst ongelegen moment. Immers, het land kampt al met een groeivertraging van de economie en een deels daarmee samenhangende wankelende vastgoedsector.

Dit betekent voor beleggers – minimaal – nog flink wat volatiliteit rond Chinese aandelen de komende tijd. Hoewel de waardering van veel Chinese techfondsen ronduit goedkoop is, kan goedkoop altijd nog (veel) goedkoper worden.

Een melt down zoals we bij Russische aandelen onlangs hebben gezien, is een brug te ver, maar beleggers doen er verstandig aan hun exposure naar Chinese aandelen te limiteren. Of nog beter: beleg in bedrijven die volop actief zijn op deze reusachtige markt, maar gevestigd zijn en vallen onder de spelregels van hier in het Westen.

Rentes

Opnieuw een relatief stabiele rentedag, al kropen de meeste Europese rentes eerder op de dag wel wat omhoog. In de VS houdt de stevige stijging 'gewoon' aan.

Bron: Reuters

Wall Street

Alle ogen van beleggers in de VS waren vooral gericht op autofabrikant Tesla. Het concern wil de aandelen (weer) splitsen en dat valt uitstekend in de smaak. Een goede timing nu de koers weer is opgelopen tot boven de $1.000 per aandeel.

Verder was de handel op Wall Street tamelijk mak. De markt is in afwachting van macrocijfers die later deze week uitkomen en natuurlijk staat het cijferseizoen alweer bijna voor de deur.

De Dow Jones stond na twee uur handel onveranderd, de S&P 500 leverde enkele tienden van een procent in, terwijl de Nasdaq een half procent mocht bijschrijven.

Brede markt

De onderuit gaande olieprijs valt op, tevens lijkt bitcoin weer op te stomen richting de $50k (waarom?) en is het 'oude goud' weer wat uit de gratie. Afgezien van de olieprijs relatief beperkte koersuitslagen, maar onderhuids is er wel sprake van flinke spanning.

Bron: IEX.nl

Het Damrak

- Adyen (- 4,2%) levert opnieuw wat in, maar blijft tot de hoogst gewaardeerde aandelen op het Damrak behoren

- AkzoNobel (+ 0,4%) is zeker ook gevoelig voor de prijsexplosie van grondstoffen, maar is inmiddels ook wel flink weggezakt

- ArcelorMittal (- 2,7%) kampt ook met minder gunstige marktomstandigheden maar blijft verhoudingsgewijs goed liggen

- Just Eat Takeaway (+ 2,5%) doet weer een poginkje wat te herstellen, maar ligt er feitelijk al maanden als een natte krant bij

- Prosus (- 0,5%) heeft wat flink lagere koersdoelen gekregen van zakenbanken, maar blijft volgens de meeste wel koopwaardig

- Shell (- 3%) moet inleveren op een flink dalende olieprijs, maar zal ook bij $100 per vat flink wat cash draaien

- InPost (+ 19,3%) loopt op als gevolg van overnamespeculatie

- PostNL (+ 0,8%) heeft opnieuw bezoek gekregen van de autoriteiten in België, maar veel indruk lijkt de inval niet te maken op beleggers

- Pharming (+ 3,7%) zet zichzelf op een slimme manier weer even op de kaart bij beleggers

- Op de lokale markt (+ 3,3%) kruipt Hydratec gestaag richting de €100

Adviezen

- Prosus: naar €45,40 van €47 en houden - JPMorgan Chase

- Prosus: naar €76 van €115,90 en kopen - Barclays

- Just Eat Takeaway: naar €60 van €65 en kopen - Goldman Sachs

- Aegon: naar €5,35 van €5,20 en houden - Bank of America

- Ageas: naar €54 van €52 en houden - Bank of America

- Adyen: naar €2.800 van €2.265 en kopen - Morgan Stanley

- Philips: naar €30 van €35 en houden - Deutsche Bank

- Philips: naar €31 van €32,50 en houden - Credit Suisse

- Heineken: naar €97 van €95 en houden - Deutsche Bank

- Heineken: naar €81 van €108 en naar verkopen van houden - Barclays

- Heineken: naar €120 van €130 en kopen - Credit Suisse

- Ekopak: naar €19,50 van €18,50- en kopen - KBC

- Renewi: naar €11,50 van €7,30 en kopen - Kepler Cheuvreux

- Apple: naar $210 van $200 en kopen - Evercore Partners

- Meta Platforms: naar $280 van $416 en kopen - UBS

Agenda 29 maart

07:30 Fastned - Jaarcijfers

00:00 Randstad - Jaarvergadering

08:00 Consumentenvertrouwen GfK - April (Dld)

16:00 Consumentenvertrouwen Conference Board - Maart (VS)

16:00 Vacatures - Februari (VS)

22:00 Micron Technology - Cijfers tweede kwartaal (VS)