De verdere escalatie rond het Oekraïne conflict heeft eerst en vooral een enorme impact op de olie- en gasprijs, maar ook de prijzen van veel andere commodities schieten door het dak.

Rusland exporteert best veel, in geld een kleine $500 miljard, en het land exporteert vooral olie, gas, palladium, maar ook staal, koper, aluminium, granen en kunstmest.

Een volledige boycot van Russisch olie en gas waar nu over gesproken wordt, heeft de olieprijs tussentijds even opgejaagd tot $139. Nadien trad enige afkoeling op, maar ook een prijs van $125 voor een vat olie is niet direct iets om blij van te worden.

Duitsland is overigens niet direct voorstander van een volledige boycot, naar verluidt (bron: Bloomberg) overweegt de VS op eigen houtje een importverbod in de VS in te stellen.

Rusland en de Oekraïne zijn om 15:00 uur opnieuw aan de onderhandelingstafel geschoven. Een staakt het vuren zou al erg mooi zijn natuurlijk. Houd er sowieso wel rekening mee dat in de huidige hectiek headlines - en situaties - snel kunnen wijzigen.

Stijgers en dalers

Shell, SBM Offshore en OCI zijn de logische winnaars van de prijsexplosie bij de grondstoffen. Shell had afgelopen weekend nog even een akkevietje over het inkopen van wat goedkope Russische olie, maar dat brandje lijkt alweer geblust:

Verder lijkt de chipsector als eerste de angst van zich af te schudden. ASML, ASMI en Besi stegen fors en wisten daarmee de AEX uit het slop te trekken.

Ook Flow Traders sprokkelde weer een winstje bij elkaar. Wij zijn erg benieuwd hoe de financial geraakt wordt door het verwijderen van Russische aandelen uit tal van indices. De Beleggersdesk heeft hierover wat vragen uitstaan bij Flow Traders.

Aan de andere kant van het spectrum stond enigszins verrassend tankopslagbedrijf Vopak. Het concern stapt uit een Duits LNG-project, maar heeft vermoedelijk meer te lijden onder de vrees dat een boycot van Russisch olie zal zorgen voor een verminderde vraag naar opslag.

Zo ver is het dus nog niet, maar een Amerikaanse zakenbank nam alvast het zekere voor het onzekere en zette het advies en koersdoel terug. Een tikje prematuur.

Verder waren banken en verzekeraars nog altijd uit de gratie, evenals commercieel vastgoed en voedingsmiddelenproducenten zoals Heineken, Unilever en JDE Peet's.

Hoewel de AEX dankzij de chippers en Shell een aardige herstelbeweging wist te maken vandaag en vrijwel onveranderd (- 0,4%) sloot op een stand van 669 punten, geldt voor de bredere markt nog altijd risk off.

AstraZeneca

Het is in deze onrustige tijden lastig zoeken naar aandelen die de schade beperkt weten te houden. De behoefte aan defensievere fondsen neemt onder beleggers natuurlijk (sterk) toe.

De Beleggersdesk heeft vandaag farmaceut AstraZeneca opnieuw onder de loep genomen. Immers, medicijnen gelden toch als een must have product. Of AstraZeneca attractief genoeg wordt geacht, leest u in een analyse van IEX Premium:

Deutsche Telekom

Telecomreus Deutsche Telekom kwam onlangs met goede jaarcijfers naar buiten. Aandeelhouders hadden niet zo gek veel reden tot klagen. Desondanks lijdt ook dit Duitse bedrijf onder de huidige malaise op de financiele markten.

Of de Duitsers meer te bieden hebben dan bijvoorbeeld een KPN, valt te beoordelen na het lezen van deze analyse van de IEX Beleggersdesk:

Europa de gebeten hond

De huidige crisis raakt eerst en vooral Europa. Allereerst vindt het conflict plaats op Europees grondgebied. Daarnaast is Europa sterk afhankelijk van Russisch olie, gas en diverse metalen. En, ook niet onbelangrijk, de Oekraïne is een erg belangrijke graanleverancier.

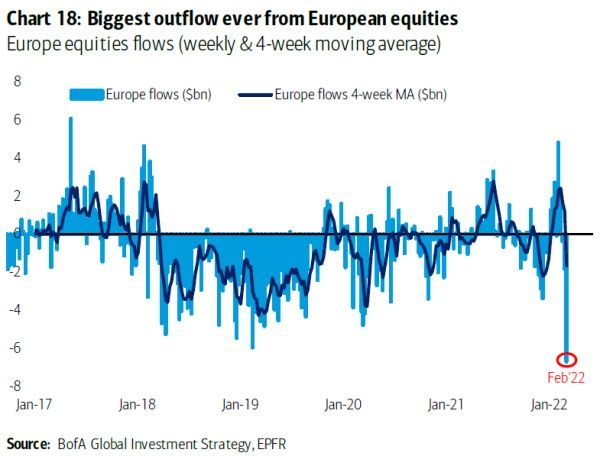

Gevolg is dat beleggers hun Europese aandelen van de hand doen, in een bijzonder rap tempo zelfs zoals onderstaande graphic laat zien:

Bron: BofA

Solidariteit is mooi, maar even niet waar het investeringen betreft, dat is wel duidelijk. Diverse zakenbanken, waaronder Citigroup, adviseren hun cliënten dan ook hun weging in Amerikaanse aandelen te verhogen ten koste van Europese aandelen.

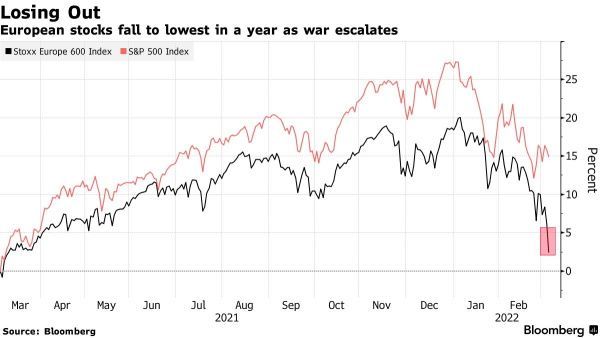

Amerika is veel minder afhankelijk van Russisch olie en gas en bevindt zich relatief veilig ver weg van de Europese brandhaard. De verschillen in performance tussen Amerikaanse en Europese aandelen zijn significant zoals hieronder goed te zien is:

Bron: Bloomberg

Hier vlucht het kapitaal heen

Onder al het verkoopgeweld van afgelopen week moet niet worden vergeten dat er buiten de aandelenmarkten weinig plekken zijn waar beleggers terecht kunnen. Immers, de rentes staan nog steeds laag, inflatie neemt een enorme hap uit uw vermogen en crypto's zal niet iedereen aanspreken.

Enigszins verrassend, buiten wat olie- en gasrijke Midden-Oosten staten om, blijkt onder ander Zuid-Amerika te fungeren als vluchthaven voor beleggers die Europa even voor gezien houden. En ook delen van Zuidoost-Azië zijn in trek, evenals Canada en Australië.

Hierbij speelt overigens een rol dat Russische aandelen uit tal van indices worden verwijderd en dat betekent een hogere weging voor enkele andere landen.

Bron: CharlieBilello

De double digit verliezen, in US dollars gemeten, starten bij Singapore en Zuid-Korea, terwijl ook het met een vastgoedcrisis worstelend China een flinke neergang heeft laten zien dit jaar.

Rusland tellen we even niet mee, verlies ytd 81% (!), maar het is toch schrijnend om te zien dat Noordwest-Europa flink vertegenwoordigd is bij de landen die dit jaar het meest hebben moeten inleveren.

Natuurlijk Duitsland (- 21%) als industrieel productieland, maar zelfs onze oosterburen doen het beter dan wijzelf. Nederland bungelt ergens onderaan met een daling ytd van 23%. Los daarvan: we hebben zelden zulke extreme koersdalingen gezien in amper twee maanden tijd.

Ook profs de mist in

In een markt die de afgelopen jaren eigenlijk altijd 'buy the dip' beloonde, is het moeilijk als belegger om even op je handen te blijven zitten. Dit zeker als er zich buitenkansjes lijken voor te doen.

Een professioneel belegger is ook maar een mens. En ook die kunnen lelijk hun vingers snijden in deze bizarre tijd. BlackRock, toch niet de eerste de beste als 's werelds grootste vermogensbeheerder met meer dan $10.000 miljard onder beheer, althans voor de melt down, maakte vorige maand toch een dure misser:

Bron: FT.com

Het op de Londense beurs genoteerde Polymetal, een goudmijnbedrijf, daalde op de dag van de invasie van Rusland (24 februari) in de Oekraïne met ruim eenderde. BlackRock zag zijn kans schoon en kocht voor circa £12 miljoen aandelen Polymetal op (bron: FT.com).

Een misrekening, de aandelen zijn nadien met nog eens 70% gedaald. Russische aandelen zijn een 'no go' en dat blijft vermoedelijk ook nog geruime tijd zo.

Wie Russische aandelen en/of obligaties bezit, kan kiezen tussen verkopen, áls dit al mogelijk is, of de rit uitzitten in de hoop op enige normalisatie als het conflict tussen Rusland en de Oekraïne ten einde komt.

De totale schade in financiele zin lijkt overigens nog mee te vallen: in totaal hielden buitenlandse beleggers voor een kleine $170 miljard aan Russische aandelen, obligaties en bedrijfsleningen aan.

Demand destruction

De olie- en gasprijzen boeken vrijwel dagelijks nieuwe records en dat gaan we niet alleen aan de benzinepomp voelen. Daar bovenop noteren veel commodities op absolute recordniveaus. Daar werd vorige week al uitgebreid bij stil gestaan: ook primaire levensbehoeftes als brood gaan flink duurder worden.

Dit gaat onvermijdelijk leiden tot 'demand destruction.' Een fenomeen dat zeker op de oliemarkt op zal duiken. Eenvoudig gesteld komt het erop neer dat als de prijs van olie onbetaalbaar wordt, consumenten hun gedrag dusdanig zullen aanpassen dat bij een terugkeer naar 'normaal' de vraag naar olie zich slechts deels zal herstellen.

Dat betekent vooral dat energie slurpende auto's de deur uit gaan en kleine, veel zuiniger varianten hun plaats zullen innemen. In principe zal de huidige crisis ook een extra boost geven aan de energietransitie, en dus elektrische auto's, maar probleem hierbij is dat voor het opwekken van elektriciteit veelal nog gebruik wordt gemaakt van gas, en dat is ook peperduur. Het OV kon wel weer eens aan populariteit winnen.

Rentes

De rentes kruipen verder omhoog, alleen de tienjaarsrente in Duitsland noteert nog marginaal negatief. Schuilen in obligaties is er niet bij.

Bron: Reuters

Wall Street

Beleggers op Wall Street lijken ook niet goed raad te weten met de Russische invasie in de Oekraïne. Een specialist bij Deutsche Bank constateerde dat oorlog simpelweg buiten de reguliere economische analyses valt.

De realiteit lijkt op Wall Street echter wel langzaam in te dalen, met lagere koersen tot gevolg, maar waar het de komende tijd heen gaat met de economie, de aandelenkoersen, blijft onduidelijk.

Wall Street daalt wel, maar zonder de rake klappen die momenteel aan Europese aandelen worden uitgedeeld. Na een kleine twee uur handel stonden de grote drie indices tussen de 1,3 en 1,5% lager.

Palantir, Tesla en Euronav (tweede notering op Wall Street) ontspringen niet voor het eerst de dans. Palantir kreeg een upgrade van Morgan Stanley, Tesla lijkt aardig crashproof en Euronav ziet de markttarieven herstellen.

Brede markt

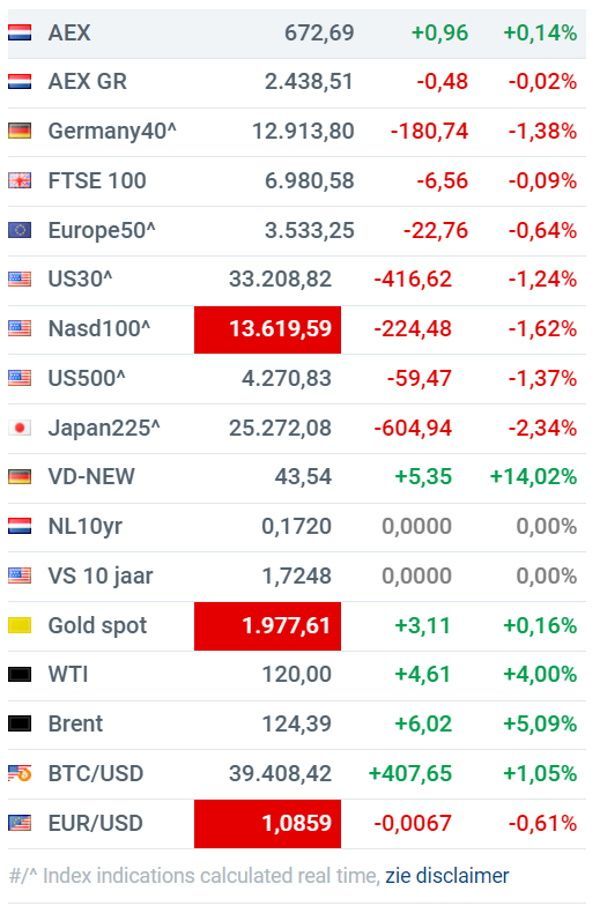

De AEX doet het wat beter dan de rest van de Europese beurzen, met dank aan (vooral) Shell en de chippers. Verder is olie peperduur, maar wel duidelijk lager dan het piekniveau eerder op de dag, de VIX viert zijn eigen feestje en goud ging heel even door de $2.000, maar dat bleek toch (nog) een brug te ver.

Bron: IEX.nl

Het Damrak

- ASMI (+ 3%) bleek vandaag de sterkste chipper, maar erder op de dag waren de winsten een stuk hoger.

- AkzoNobel (- 4,8%) zal de sterk gestegen grondstofprijzen zeker gaan voelen in de resultaten.

- Heineken (- 4,4%) heeft ook flink last van oplopende grondstofprijzen én de brouwer is actief op de Russische markt.

- ING Groep (- 4,7%) heeft een directe exposure tot Rusland en Oekraïne, maar het besmettingsgevaar binnen de bankwereld speelt ook een rol.

- Just Eat Takeaway (+1,7%) behoorde verrassend genoeg tot de winnaars vandaag. Het aandeel geldt als zwaar mispriced, maar een dergelijke situatie kan lang aanhouden.

- Shell (+ 7,5%) wint fors op de almaar verder stijgende olie- en gasprijzen.

- Unilever (- 2,7%) moet tandenknarsend toezien dat de inkoop van grond- en hulpstoffen dagelijks duurder worden en zal zijn winstmarges flink onder druk zien staan.

- Unibail (- 8,7%) de gehele commerciële vastgoedsector lag zwak vandaag, Unibail spande daarbij wel de kroon.

- AF-KLM (- 6%) weet de schade nog redelijk te beperken. Wij zijn benieuwd of en wanneer de carrier zijn plannen voor een emissie door zal zetten.

- Flow Traders (+ 1,9%) doet het opnieuw koersmatig best aardig, maar het is onduidelijk wat er met de ETP's met daarin Russische aandelen speelt.

- JDE Peet's (- 3,3%) kan zich niet onttrekken aan het bearish sentiment, ondanks nette jaarcijfers en een stevige outlook voor dit jaar.

- OCI (+ 6,8%) profiteert volop van de gestegen grondstofprijzen en geldt als winnaar als alle Russische exporten aan banden worden gelegd.

- SBM Offshore (+ 5,8%) zal de komende jaren ongetwijfeld extra orders in de wacht slepen om de afhankelijkheid van Russische energie af te bouwen.

- Op de lokale markt komt langzaam maar gestaag het koersdoel van de Beleggersdesk voor Fastned (- 3,7%) in zicht.

Adviezen

- Vopak: naar €35 van €42 en naar houden van kopen - Jefferies

- Unilever: naar £34 van £37 en verkopen - UBS

- ING Groep: initial coverage kopen €15 - Citigroup

- Bayer: naar €75 van €67 en kopen - Deutsche Bank

- Airbus: naar €178 van €159 en kopen - Goldman Sachs

Agenda 08 maart

07:00 TKH Group - jaarcijfers

07:00 Mithra Pharmaceuticals - jaarcijfers

08:00 Industriële productie Duitsland - jan

11:30 EU BBP - Q4

22:00 AMC Entertainment - jaarcijfers

22:00 Oracle- Q3-cijfers (gebr. boekjaar)