Wat uit dreigde te lopen op wéér een rode handelssessie, maar de stemming sloeg in de laatste anderhalf uur van de handel als een blad om een boom om. De AEX eindigde een zeer enerverende handelsdag af met winst van een kwart procent op een stand van 729,72.

Alles draait op dit moment om het gewapende conflict tussen Rusland en de Oekraïne. De rest is even bijzaak. Het is wat dat betreft, gezien de enorme implicaties die nu nog absoluut niet te overzien zijn. Een klein wonder dat de AEX, en de meeste overige Europese beurzen, de schade beperkt weet te houden.

Dat geldt dan weer niet voor Russische aandelen - de beurs van Moskou hield de deuren dicht - met notering in londen, zoals Gazprom, Rosneft, Lukoil en Sberbank: koersverliezen tussen de 40 en 75% zullen aandeelhouders tot wanhoop hebben gedreven vandaag.

Shell-concurrent BP nam de ongebruikelijke stap door aan te kondigen zich volledig uit Rusland terug te trekken, no matter the cost. Het prijskaartje van die keuze kan oplopen tot $25 miljard, maar het weerhoudt de Britten er niet van die stap toch te zetten.

En ook het staatsinvesteringsfonds van Noorwegen stemt met de voeten en heeft aangekondigd alle Russische investeringen van de hand te doen. Shell houdt zijn kaarten nog tegen de borst, maar kan vermoedelijk niet achter blijven. De Beleggersdesk heeft voor IEX Premium leden Shell's belangen in Rusland in kaart gebracht.

Stijgers en dalers

Een snelle blik op de stijgers en dalers vandaag bevat enkele verrassende namen. Zo wint Just Eat Takeaway vandaag stevig, evenals Vopak. Dat Flow Traders een mooie winst kan bijschrijven, wekt dan weer geen verwondering en ook de koersstijging van Alfen (energietransitie) en Sif Holding valt nog wel te verklaren.

Wie beleggers beter niet in portefeuille kunnen hebben in tijden van een gewapend conflict, zijn de financials. ING Groep is de grootste verliezer, maar die heeft dan ook een aardige exposure naar zowel Rusland als de Oekraïne. Ook daar is bij IEX Premium vanochtend bij stil gestaan.

Verzekeraars als Aegon, ASR en NN Group moesten ook gevoelig terug, evenals ABN Amro dat stevig werd afgeserveerd door een zakenbank. Van Lanschot Kempen had afgelopen vrijdag fraaie jaarcijfers en weet zich daardoor redelijk aan de malaise te onttrekken.

Interessant is nog om op te merken dat veel hoog gewaardeerde, rentegevoelige aandelen het verhoudingsgewijs goed doen. We noemen een Adyen, CM.com en NX Filtration als aandelen die koersmatig zullen profiteren als de centrale banken even pas op de plaats maken in verband met de Oekraïne-crisis.

Al met al een enerverende beursdag met volop beweging. Wie wil speculeren, kon vandaag zijn hart ophalen. Beleggers die serieus willen beleggen om wat vermogen op te bouwen, doen er vooral goed aan niet teveel te doen.

De financiële markten zijn, net als de afloop van het conflict in de Oekraïne, op dit moment tamelijk onvoorspelbaar. De gevolgen zullen verstrekkend zijn, maar het valt nu nog zelfs bij benadering niet in te schatten hoe ver.

Wij zijn vooral benieuwd wat de centrale banken, onder aanvoering van de Fed, nu van plan zijn. De inflatie schreeuwt om een stevige aanpak, maar de escalatie in de Oekraïne kon wel eens de verkrappingsplannen enige tijd vooruit schuiven.

Shell

Shell heeft activiteiten in Rusland, meer in het bijzonder vooral een 27,5% belang in Sakhalin-2 (lng). Nu de situatie rond de Oekraïne is geëscaleerd, hoog tijd om een inventarisatie te maken van alle activiteiten van Shell in Rusland en hoe hoog de eventuele schade wordt nu concurrent BP zich volledig terugtrekt uit dat land:

ING Groep

En ook ING Groep bankiert in Moskou en de Oekraïne. De totale exposure gecombineerd bedraagt circa €5,3 miljard. Toch werd van de bank zo'n 20% van de market cap, meer dan €10 miljard, weggevaagd op de escalatie in de Oekraïne.

Hoe dat precies zit en of het verstandig is om iets met het aandeel te doen, leest u bij IEX Premium:

B&S Group

Het in de AScX opgenomen B&S Group kwam met heel redelijke jaarcijfers, maar had daarbij een beetje de pech dat dit in een slechte markt viel. Het bedrijf heeft zijn doelstellingen voor wat betreft het afgelopen jaar behaald en is optimistisch over de vooruitzichten voor dit jaar, ondanks de onzekere marktomstandigheden:

Bij onze Zuiderburen kwam Aedifica nog met zijn jaarcijfers langs met een ijzersterke outlook. Bij IEX Profs tot slot vindt u een uitgebreid liveblog over de ontwikkelingen in de Oekraïne en wat professionele beleggers momenteel zelf doen en adviseren. Een absolute must read.

Beperkt militair conflict

De Russische inval in de Oekraïne kwam wel/niet als een verrassing, maar beleggers hebben er nu simpelweg mee te dealen. Het ‘goede nieuws’ is dat het Westen de inval scherp veroordeelt, de Oekraïne steunt waar het kan (geld, oorlogsmateriaal), een flink pakket sancties van de plank heeft gehaald tegen Rusland, maar (nog) niet zelf rechtstreeks betrokken wil raken in het gewapende conflict.

Geen boots on the ground, of zoals de Oekrainers graag zouden zien: NAVO-vliegtuigen in de lucht om een no-fly-zone af te dwingen. Desondanks zal de impact ook in het Westen flink voelbaar worden.

Stagflatie ligt om de hoek. Immers, Rusland geldt als een van de belangrijkste leveranciers van olie en gas en tal van andere grondstoffen aan Europa en dat wordt er momenteel bepaald niet goedkoper op.

Tegelijkertijd zal de economische groei dit jaar verder onder druk komen, door hogere prijzen (inflatie), maar ook door de toegenomen onzekerheid bij consumenten als gevolg van het wapengekletter in de Oekraïne.

Er zal hierdoor meer worden gespaard en wat minder geconsumeerd. Centrale banken hebben er een flinke uitdaging bij om een periode van stagflatie af te wenden.

Wapenindustrie krijgt een boost

Er zijn altijd sectoren te vinden voor beleggers waar het wel goed gaat en rendement behaald kan worden. De nieuwe hot spot lijken aandelen van defensiebedrijven te worden. Politici in het Westen lijken wakker geschud en zich ineens te realiseren dat het toch best handig is om een sterke krijgsmacht te hebben.

Het vredesdividend, geïncasseerd na de samenvoeging van West- en Oost-Duitsland en het ineenstorten van de Sovjet-Unie, is meer dan op. Er is veel te lang ingeteerd en bezuinigd op de krijgsmacht. Er zijn maar heel weinig NAVO-landen die de 2% norm behalen.

Nederland alvast bij lange na niet en daarom hebben wij al geruime tijd geen eigen tanks meer, maar leasen wij er een handjevol van Duitsland. Onze Oosterburen nemen het voortouw: er wordt versneld €100 miljard geïnvesteerd in de krijgsmacht en het zal weinig verwondering wekken als de rest van Europa zal volgen:

En dat betekent volle orderportefeuilles voor de defensie-industrie. Die zitten voor een belangrijk deel in de VS. Wij noemen namen als Boeing, Lockheed Martin, Raytheon, General Dynamics en Northrop Grumman.

Wie liever naar Europese spelers kijkt, ex-Rusland, komt uit bij bedrijven als EADS (Airbus), Thales, BAE Systems, Safran, Finmeccanica, DCNS en Rolls Royce als potentiële winnaars van deze crisis. Een volledig (-er) lijst staat hier.

Brace for impact

De oorlog in de Oekraïne kán tot gevolg hebben dat de Fed zijn plannen om zijn massieve balans af te bouwen in de ijskast zal zetten, of een minder agressievere benadering zal kiezen.

Feitelijk laat de sterk uit de hand gelopen inflatie een dergelijke keuze niet toe. Die zal een halt moeten worden toegeroepen, en snel ook. Immers, als de markt zijn geloof in de centrale banken, met de Fed voorop, verliest, gaat het van kwaad tot erger.

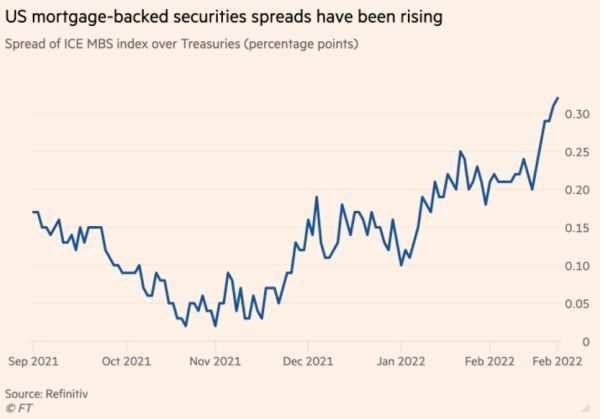

De balans van de Fed is inmiddels opgeblazen tot extreme hoogtes: $9.000 miljard. Daarin zitten staatsobligaties (Treasuries), maar ook mortgage-backed securities (MBS). Die laatste categorie, hypotheken, zullen waarschijnlijk worden verkocht in de open markt. Dat blijkt althans uit de notulen van de laatste Fed-meeting.

En dat is een behoorlijk agressieve stap. Immers, de centrale bank had er ook voor kunnen kiezen deze leningen simpelweg aan te houden tot het einde van de looptijd (maturity). Dat schuurt, gezien de veelal lange looptijd van deze MBS’s, met de belofte de Fed-balans snel af te bouwen.

Voor Treasuries is het wat eenvoudiger: obligaties met een relatief beperkte looptijd tot maturity kunnen aangehouden worden. Die met een wat langere resterende looptijd dienen dan eveneens in de open markt van de hand te worden gedaan.

De vraag is of de markt voldoende bereid zal zijn in het huidige inflationaire tijdperk om die Treasuries en MBS’s wel op te nemen. En bedenk, de uitgifte van nieuwe staatsobligaties en mortgage-backed securities gaat ook gewoon door.

Oftewel, de markt dreigt overspoeld te raken en dat kan maar een ding betekenen: de rente zal verder stijgen, waarbij de MBS’s aan het kortste eind zal trekken gezien het hogere risico versus Treasuries.

We zien de ‘spread’ tussen enerzijds MBS’s en anderzijds Treasuries de afgelopen tijd dan ook rap toenemen:

Bron: FT.com

Commodities

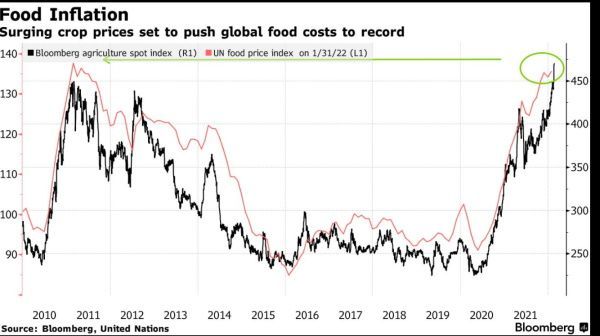

De Oekraïne geldt als graanschuur voor Europa. Dat betekent dat uw brood bij de bakker onvermijdelijk duurder zal worden. Immers, de distributieketen zal aardig onder druk staan na de Russische invasie en dan worden tarwe- en graanimporten een uitdaging. Reken alvast maar op een procent of vijftien, dan kan het allicht nog enigszins meevallen.

De prijsstijging van tarwe en graan staat uiteraard niet op zichzelf: de prijzen van alle grondstoffen schieten omhoog. En dat leidt tot voedselinflatie zoals onderstaande graphic laat zien:

Bron: Bloomberg

Die voedselinflatie is vooral een probleem voor relatief arme landen waar een groot deel van het beschikbare budget opgaat aan de dagelijkse boodschappen. Maar ook bedrijven als Unilever, Nestlé, Danone, Procter & Gamble en Kraft Heinz worden dubbel getroffen: hogere prijzen voor grond – en hulpstoffen bedreigen de winstgevendheid.

En dan hebben we het nog niet gehad over metalen als palladium , nikkel en platina. Traders kunnen hun lol op, bedrijven zullen hun inkoopkosten scherp zien oplopen. Het zal nog geruime tijd onrustig blijven in de commoditiesmarkten.

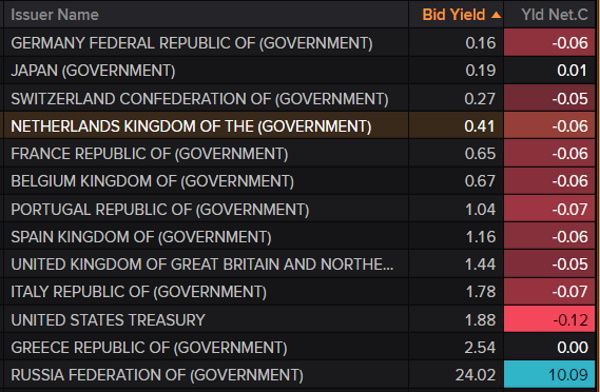

Rentes

Flinke verschuivingen op het rentevlak, maar geen aardverschuiving. Dat is een beetje de strekking op de obligatiemarkten vandaag, ex-Rusland.

Bron: Reuters

Wall Street

Beleggers in de VS trekken zich niet zo gek veel aan van wat er zich in Europa afspeelt. De markten staan weliswaar wat lager, maar van een sell off is absoluut geen sprake. Nu is het ook voor Amerikanen een wat meer een ver-van-mijn-bed-show als in Europa.

Wel staan opnieuw Chinese aandelen zoals Baidu en Alibaba opnieuw onder druk, maar die zijn wel eens harder onderuit gegaan. Veel Amerikaanse techfondsen noteren beperkte minnen, met Tesla als spreekwoordelijke uitzondering.

De EV-maker - of toch meer een techbedrijf - stijgt tegen de markt in een procent of zes. En ook het wat mysterieuze Palantir (+ 5%) krabbelt koersmatig weer wat op: later deze maand een analyse bij IEX Premium.

Tot slot toch ook nog even aandacht voor een van de favorieten van de Beleggersdesk: Euronav. Het Belgische aandeel heeft een tweede notering op Wall Street en de koers is aardig los (+ 3%), net als overigens de dagtarieven.

Na goed twee uur handelen noteert de Dow Jones een min van 0,5%, de S&P 500 daalt met 0,2% en de Nasdaq opnieuw de sterkhouder met een tussentijdse winst van 0,6%.

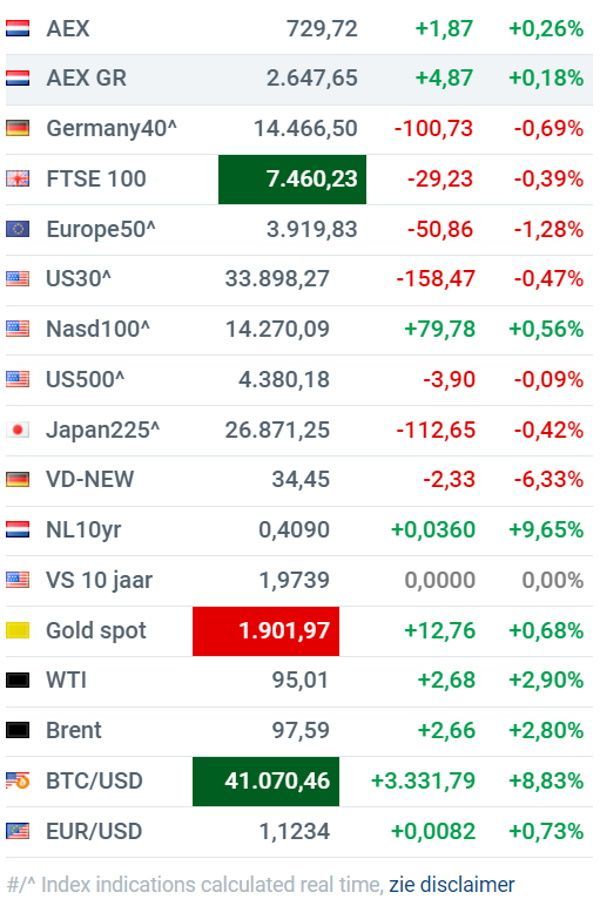

Brede markt

Er zit zeker de nodige nervositeit in de markt, maar van paniek is absoluut geen sprake. De VIX deed zelfs een bescheiden stapje terug en ook de goudprijs gaat niet echt los.

Bron: IEX.nl

Het Damrak

- Aegon (- 2,8%) toont zich vandaag de sterkste van de drie verzekeraars, mogelijk deels dankzij de focus op de VS.

- ASMI (+ 4,4%) outperformt beide andere chippers, maar heeft koersmatig ook al heel fors in moeten leveren in weerwil van uitstekende cijfers.

- Just Eat Takeaway (+ 8,4%) ontpopt zich al enkele dagen als een contrair aandeel en stijgt tegen de markt in.

- ING Groep (- 8%) heeft aardig wat exposure naar zowel Rusland als de Oekraïne en voor beleggers geldt: eerst verkopen, daarna kijken.

- Shell (- 1,2%) zal waarschijnlijk ook niet geheel zonder kleerscheuren uit het huidige conflict komen gezien de activiteiten in Rusland.

- AF-KLM (- 2,4%) levert wel in, maar gezien de beperkingen op het vliegverkeer valt de schade nog aardig mee. Niet het meest uitgelezen moment overigens om een miljardenemissie te plannen.

- Corbion (- 4,5%) kwam afgelopen vrijdag met matige jaarcijfers naar buiten maar houdt als doekje voor het bloeden wel het dividend stabiel.

- Flow Traders (+ 5,4%) voelt zich als een vis in het water in volatiele tijden, maar eerlijk gezegd valt de koerswinst van vandaag mij toch nog wat tegen.

- JDE Peet's (+ 1%) weet sinds de goede jaarcijfers en dito outlook langzaam toch wat meer interesse van beleggers te krijgen, en terecht.

- PostNL (+ 3,6%) kwam vanochtend met definitieve jaarcijfers die nog wat beter uitvielen dan verwacht en dat gold ook voor het dividend van €0,42 per aandeel.

- CM.com (+ 6,6%) geldt als een verrassende winnaar vandaag, of speculeren beleggers soms op een draai bij de centrale banken?

- Pharming (+ 2,7%) verrast op een dag als vandaag door tegen de markt in te stijgen.

- Op de lokale markt profiteert ook Fastned (+ 3%) een beetje van de nu nog snellere energietransitie.

Adviezen

- Unilever naar houden van kopen - Goldman Sachs

- Wolters Kluwer: naar €98 van €- en houden - SocGen

- Corbion: naar €36 van €45 en houden - Berenberg

- ABN Amro: naar €10 van €12,30 en naar verkopen van houden - Berenberg

- NX Filtration: naar €18 van €17 en kopen - Berenberg

- Porsche: naar €133 van €94 en naar kopen van houden - Warburg Research

- AB InBev: naar €57 van €51 en houden - UBS

- AB InBev: naar €82 van €75 en kopen - Barclays

Agenda 22 februari

01:30 Inkoopmanagersindex industrie Japan - feb

02:30 Inkoopmanagersindex industrie en diensten China - feb

02:45 Inkoopmanagersindex industrie Caixin China - feb

04:30 Reserve Bank of Australia - Rentebesluit

07:00 Bayer - Cijfers vierde kwartaal

07:00 Beiersdorf - Cijfers vierde kwartaal

07:00 Zalando - Cijfers vierde kwartaal

08:00 Detailhandelsverkopen Duitsland - jan

09:00 Inkoopmanagersindex industrie Nederland - feb

09:15 Inkoopmanagersindex industrie Spanje - feb

09:45 Inkoopmanagersindex industrie Italie - feb

09:50 Inkoopmanagersindex industrie Frankrijk - feb (def.)

09:55 Inkoopmanagersindex industrie Duitsland - feb (def)

10:00 Inkoopmanagersindex industrie Eurozone - feb (def.)

10:30 Inkoopmanagersindex industrie VK - feb (def.)

13:00 Kohl's - Cijfers vierde kwartaal

14:00 Inflatie Duitsland - feb (vlpg.)

15:45 Inkoopmanagersindex industrie Markit VS - feb (def.)

16:00 Inkoopmanagersindex industrie ISM VS - feb

16:00 Bouwuitgaven VS - jan

22:00 Hewlett Packard - Cijfers eerste kwartaal