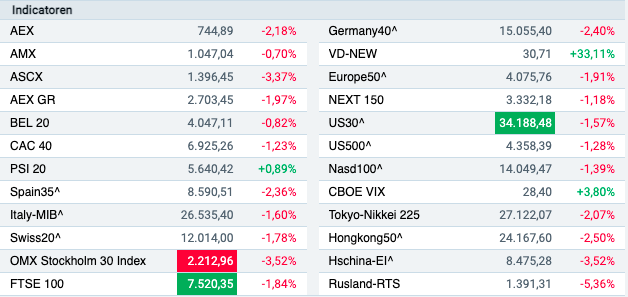

Het sentiment is momenteel even slecht. Na een licht hogere opening sluit de AEX (-0,8%) wederom fors in het rood. De spanningen tussen Rusland en Oekraïne lopen weer op en dan zijn er handelaren bij die hun aandelen liever niet het weekend in meenemen.

Laat u zich niet gek maken

Toch is het conflict naar mijn mening op lange termijn een non-event voor de beurs. U denkt toch niet dat we minder boodschappen bij de Albert Heijn doen als Rusland Oekraïne binnenvalt? Of dat we de sportscholen links laten liggen?

Het beste wat u als belegger in dit soort situaties kunt doen, is gewoon niets doen. Wij kunnen namelijk toch niet voorspellen hoe het conflict afloopt en ook in een worst-case-scenario verdienen bedrijven nog altijd geld voor zijn aandeelhouders.

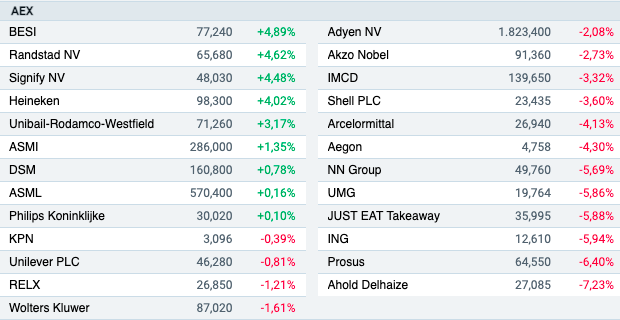

Wederom zijn het de niet-winstgevende groeibedrijven die de hardste klappen ontvangen. Just Eat Takeaway (-7,0%), Inpost (-4,4%) en CM.com (-4,2%) gaan helemaal aan gort. In de podcast van vandaag leg ik uit dat er in laatstgenoemde weldegelijk waarde zit.

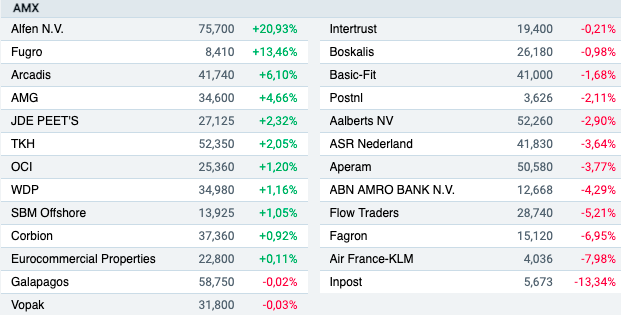

Daarentegen zijn er ook winnaars, zo knalt Fugro (+17,9%) omhoog op sterke bedrijfscijfers. Na jaren van kwakkelen is er bij de bodemonderzoeker eindelijk weer sprake van groei. De omzet dikte afgelopen kwartaal met liefst 24% aan en ook de marges trekken aan. Of dit het begin is van een turnaround durf ik nog niet te zeggen. Daarvoor heeft het bedrijf in het verleden te vaak teleurgesteld.

Besi

De vierdekwartaalcijfers van Besi (+3,5%) kennen relatief weinig verrassingen. De omzet kelderde op kwartaalbasis weliswaar met 17%, maar een dergelijke daling in het vierde kwartaal is niet ongewoon. Het is immers traditioneel het zwakste kwartaal voor de chipper uit Duiven.

Verder is de orderintake over het vierde kwartaal positief en keert Besi over boekjaar 2021 ruim €3,33 aan dividend uit. Dit impliceert een dividendrendement van 4,2%. Momenteel noteert het aandeel tegen 15 keer de verwacht winst over 2022. Of het aandeel daarmee koopwaardig is, leest u in het onderstaande artikel.

Heijmans

Daar waar BAM (-2,5%) zich regelmatig vertilt aan grote projecten, valt er op de resultaten van Heijmans (-3,4%) weinig aan te merken. De omzet bleef afgelopen jaar weliswaar stabiel op €1,75 miljard, maar de ebitda nam met liefst 25% toe. Kortom, de marges zitten stevig in de lift.

De materiaalkosten liepen weliswaar stevig op, maar dit werd gecompenseerd door de hogere huizenprijzen. De vastgoeddivisie is daarom momenteel de meest winstgevende activiteit van Heijmans.

Een ander verschil met BAM is de sterke kapitaalspositie van Heijmans. Daar waar de solvabiliteitsratio van BAM blijft steken op 14,5%, komt er bij Heijmans een stand 30% uit de bus. Laatstgenoemde kan daardoor wel zijn aandeelhouders spekken en doet dat dan ook. De bouwer stelt een dividend van €0,88 per aandeel voor.

Of de resultaten voldoende zijn voor een koopadvies leest u in het onderstaande artikel.

Rentes

De vergoedingen op tienjaars staatspapier gaan vandaag in een brede lijn omlaag. We zijn momenteel in Risk-off modus.

- Nederland: -0 basispunten (+0,47%)

- Duitsland: -3 basispunten (+0,20%)

- Italië: -1 basispunt (+1,84%)

- Verenigd Koninkrijk: -6 basispunten (+1,39%)

- Verenigde Staten: -4 basispunten (+1,93%)

De weeklijstjes

- AEX deze week: -2,2%

- AEX deze maand: -1,4%

- AEX dit jaar: -6,7%

- AEX-herbeleggingsindex dit jaar: -6,4%

Alles omlaag

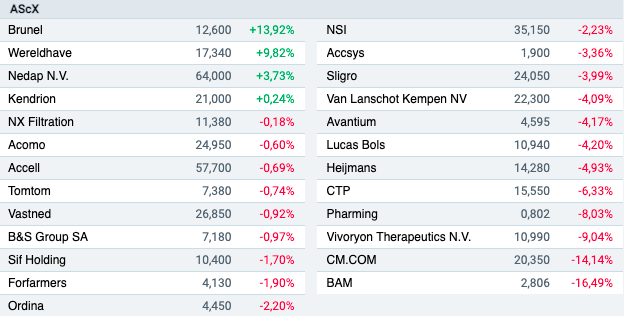

Vrijwel alle aandelenindices moeten deze week wat terrein prijsgeven. De schade bij de Nasdaq (-1,4%) valt op het eerste oog nog mee, maar dat is omdat de pijn vorige week vrijdag al was genomen. Verder valt de forse koersdaling van de ASCX (-3,4%) op. De trigger is de negatieve cijferontvangst van bouwer BAM (-16,5%).

AEX

De chippers liggen goed deze week. Het komt niet vaak voor dat Besi (+4,9%) in een dalende markt het beste AEX-fonds is. Daarentegen krijgt Ahold (-7,2%) een pak rammel. Het management gaf traditioneel een ongekend voorzichtige outlook af. NN Group (-5,7%) verraste met een stevig aandeleninkoopprogramma ter waarde van €1 miljard, maar het sentiment onder verzekeraars is deze week even slecht.

AMX

Alfen (+20,9%) verwacht dit jaar met 40% te groeien en dat is een daverende verrassing. Gelet op de problemen in de toeleveringsketen had niemand verwacht dat de groei bij de energiespecialist gaat versnellen. Afgelopen jaar wist het bedrijf zijn omzet met 32% te laten stijgen. Fugro (+13,5%) weet eindelijk mooie vierdekwartaalcijfers af te leveren. De bodemonderzoeker heeft de laatste vijf jaar ruim 60% aan beurswaarde zien verdampen.

ASCX

De winstgevendheid van Brunel (+13,9%) kwam hoger uit dan verwacht en daarnaast kondigde het bedrijf een dividend van €0,45 per aandeel aan. Dit impliceert een dividendrendement van bijna 4%. BAM (-16,5%) moest opnieuw een stevige afboeking doen op de Afsluitdijk, al is dit formeel nog niet naar buiten gebracht. Het probleem is dat niemand weet hoeveel afboekingen er nog gaan volgen.

Tot slot rest mij u een fijn weekend toe te wensen. Deze week maakt Arend Jan de vooruitblik.