Ik geef jaarlijks mijn voorspelling voor de huizenprijzen en hypotheekrentes voor het volgende jaar. Maar alvorens mijn voorspelling te doen voor het jaar 2022 even een korte terugblik op de voorspellingen die ik een jaar geleden deed.

Terugblik huizenprijzen 2021

Ik voorspelde vorig jaar het volgende over de huizenprijzen in 2021:

'Ik verwacht dan ook dat de huizenprijzen ook in 2021 gewoon verder stijgen. De stijging zal tussen de 5% en 10% zijn. Dit betekent wel dat de gemiddelde huizenprijs voor een bestaande woning naar rond de €380.000 zal gaan! Voor een nieuwbouwwoning zal gemiddeld rond de €470.000 betaald gaan worden.'

De huizenprijzen zijn zeker gestegen in 2021. Er is zelfs sprake van een oververhitte markt volgens de kenners. De gemiddelde huizenprijs voor een bestaande woning is nu rond de €420.000. Mijn voorspelling was leuk, maar te voorzichtig.

Terugblik hypotheekrente 2021

Eens kijken wat mijn voorspelling was met betrekking tot de hypotheekrente:

'Toch verwacht ik dat in 2021 de hypotheekrente nog verder kan dalen. Net als in 2020 zal dat zeker in de eerste maanden van het jaar gebeuren. Natuurlijk gaat het niet om grote percentages. Het zou mij in ieder geval niet verbazen als de hypotheekrente voor hypotheken met NHG voor een rentevaste periode van 30 jaar onder de 1,5% komt en bij 20 jaar vast zelfs onder de 1%!'

In onderstaande grafieken ziet u hoe de (laagste) hypotheekrentes zich in 2021 werkelijk hebben ontwikkeld.

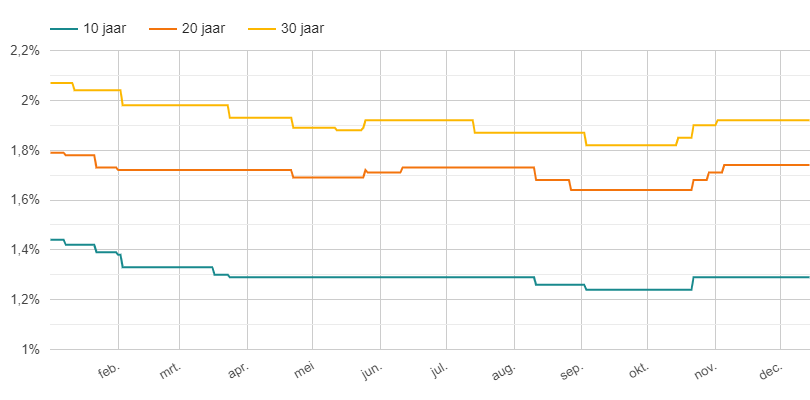

Hypotheekrente in 2021 voor hypotheken zonder NHG

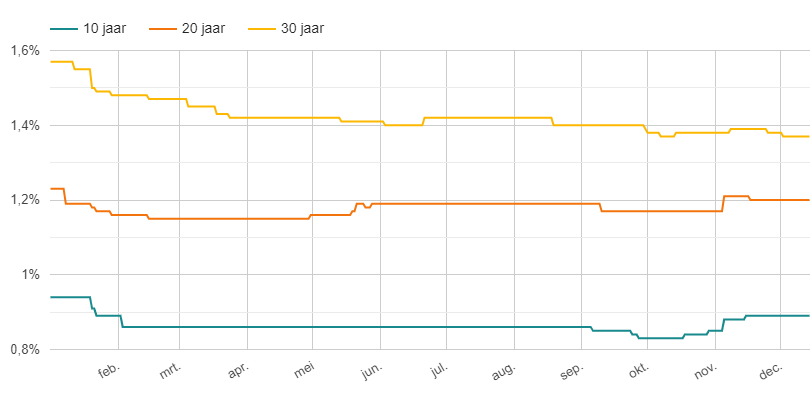

Hypotheekrente in 2021 voor hypotheken met NHG

Bron: hypotheekrentes: ActueleRentestanden.nl

Al heel snel in 2021 was het raak: de hypotheekrente van 30 jaar vast zakte onder de 1,5%. Achter deze voorspelling kon ik een mooi vinkje zetten. Mijn voorspelling dat de hypotheekrente van 20 jaar vast onder de 1% zou komen, is (helaas) niet gehaald.

Voorspelling huizenmarkt en hypotheekrente voor 2022

De hypotheekrente zal in 2022 wel iets stijgen (niet meer dan 0,5%). Het zal zeker niet veel zijn. Bovendien zal het geen invloed hebben op de huizenprijzen. Er zijn te veel banken die graag een hypotheek willen afsluiten. De visvijver wordt echter steeds kleiner. Het is dus “vechten” om een visje te vangen in 2022.

De huizenprijzen zullen ook in 2022 verder stijgen. Ik verwacht dat de gemiddelde prijs van een bestaande woning naar de €500.000 gaat. Dit betekent dat voor nieuwbouwwoningen de gemiddelde prijs rond €580.000 wordt.

Ik kom bovendien heel vaak aankopende makelaars tegen die hun klanten adviseren om boven de vraagprijs te bieden zonder ontbindende voorwaarden. Deze makelaars hebben maling aan hun klanten. Bovendien is een bod van meer dan €100.000 boven de vraagprijs geen uitzondering geworden. Ik heb al vernomen van bedragen van €150.000 tot zelfs €200.000 boven de vraagprijs (vraagprijs is dan rond de €800.000).

Als deze trend doorzet, dan hebben we echt een heel groot probleem in Nederland.

Meer Outlook 2022