De Nederlandse regering heeft zich de afgelopen maanden ongekend hard opgesteld bij de onderhandelingen over het nieuwe Europese begrotingsplan. Met trots werd een pact gepresenteerd waarin de eurolanden zich verplichten hun begrotingstekort te maximeren op 3%. Nederland ging er prat op tot de selecte kopgroep van AAA-landen te horen die zich het recht hadden toegeëigend de zwakkere broeders de financiële les te lezen.

Onze minister van Financiën zou willen dat hij zich wat bescheidener had opgesteld. Gisteren kwam het CPB met de langverwachte cijfers die als basis moeten dienen voor een nieuwe bezuinigingsronde. En het viel allemaal niet mee. Volgend jaar zal het begrotingstekort in Nederland 4,5% bedragen. Dat is 1,5% boven de toegestane limiet. Dat komt neer op extra bezuinigingen van negen miljard euro. Wanneer de zogenaamde uitverdieneffecten worden meegerekend dient er voor niet minder dan zestien miljard euro te worden omgebogen.

Haagse politici struikelden over elkaar heen in hun pogingen de hardheid van de eerder zo geprezen 3% te nuanceren. Nederland mag nu in navolging van Griekenland en Portugal bij de grote baas gaan smeken om een soepeler behandeling. Ja, ja, een ander harde bezuinigingen voorschrijven is één, zelf doen is iets anders. Hoor ik de Grieken daar grinniken op de achtergrond?

Verschillende uitwegen

De Europese overheidsfinanciën verkeren in een deplorabele staat. Er zijn verschillende mogelijkheden daar uit te komen. Aanvankelijk dacht men dat economische groei na verloop van tijd de schulden vanzelf zou reduceren. Een bovengemiddelde groei lijkt er de komende jaren echter nog niet in te zitten. Een tweede mogelijkheid betreft afwaardering van de schuld. Deze optie wordt momenteel wel bescheiden toegepast maar stuit ook op de grenzen van bancaire weerstand.

Een derde mogelijkheid - momenteel op grote schaal in de EU toegepast - zijn forse saneringen van de overheidsuitgaven. Zware saneringen stuiten echter overal op grote maatschappelijke weerstand. Is er dan geen enkele uitweg? Jawel, er is nog een optie. Reeds in 1966 noemde een toen nog jonge Alan Greenspan inflatie als de enige vorm van belasting die de overheid zonder wet kan opleggen. Binnen de economische wetenschap wordt inflatie creëren om de staatsschuld te reduceren financiële repressie genoemd.

Het komt erop neer dat de centrale bank de nominale rente gedurende lange tijd lager houdt dan normaal het geval zou zijn. Een lage rente houdt immers de rentekosten binnen de perken. Wanneer er zelfs sprake is van een negatieve reële rente - wanneer de inflatie hoger is dan de rentevergoeding - daalt de uitstaande schuld zelfs. In feite vindt er een dan overdracht van spaarders naar schuldenaren plaats.

Financiële repressie

Bij een voortdurende negatieve reële rente - en het verschil tussen rentevergoeding en inflatie hoeft nooit groot te zijn - zal het rente-op-rente-effect er uiteindelijk voor zorgen dat de uitstaande schuld substantieel reduceert. De politieke prikkel voor een dergelijk beleid is duidelijk. Het is zo subtiel dat de meeste kiezers het niet eens in de gaten hebben. Bovendien is het aanzienlijk eenvoudiger dan het doorvoeren van zware bezuinigingen.

Wanneer beleggers bang zijn – zie de actuele situatie - hun geld te verliezen kiezen ze als vanzelf voor "veilige" beleggingen als staatsobligaties, zelfs tegen zeer ongunstige koersen. Daar komt geen dwang van de overheid aan te pas. En wanneer de centrale banken dat nog wat stimuleren door de wereld te overspoelen met goedkoop geld waarmee eenvoudig onaantrekkelijke staatsobligaties gekocht kunnen worden loopt financiële repressie gesmeerd.

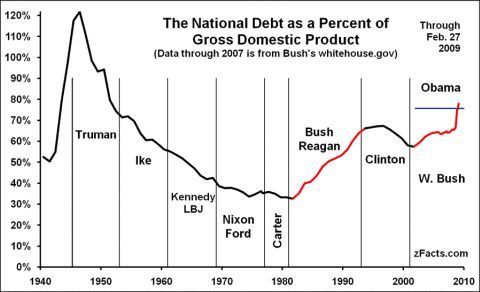

Na de Tweede Wereldoorlog kampten westerse overheden eveneens met enorme staatsschulden. Zo bedroeg die van de VS zelfs meer dan nu. Middels een uitgekiend beleid van financiële repressie wisten de VS hun staatschuld te reduceren van 116% naar 66% in tien jaar tijd. Een zelfde resultaat boekte België van 112% naar 63%.

Op volle toeren

Na de kredietcrisis gaan de westerse overheden wederom gebukt onder een zware schuldenlast. Opnieuw dragen de centrale banken zorg voor een zeer lage rente. De rente is lager dan de officiële inflatie. De centrale banken deinzen er zelfs niet voor terug rechtstreeks staatsobligaties te kopen. Houdt er rekening mee dat de rente nog lang laag zal blijven.

Door te beleggen in staatsobligaties helpt u mee de schuld te reduceren. En wanneer u spaart spekt u de bank die het geld vervolgens waarschijnlijk ook weer investeert in staatsleningen. De financiële repressie draait zo op volle toeren. Natuurlijk is vaderlandslievendheid een goede zaak. Maar uw eigen financiële welzijn is de komende jaren beter af wanneer u kiest voor kwaliteitsaandelen met een mooi dividend.