Op 8 december vorig jaar kondigde de ECB een aantal maatregelen aan om de druk op banken wat te verlichten. De voorwaarden voor onderpand werden flink verlaagd, de reserve ratio ging van 2% naar 1% en er werd een Longer-Term Refinancing Operations (LTROs) aangekondigd met een looptijd van drie jaar. Het effect van deze eerste LTRO was ongekend; banken leenden voor maar liefst €489 miljard euro bij de ECB.

Tweede LTRO

De tweede LTRO wordt gehouden op 28 februari 2012. De effecten op de beurs van de eerste LTRO en de verwachtingen voor de tweede zijn hooggespannen. Ik hoorde een obligatie handelaar zeggen dat volgens de obligatiemarkt LTRO overal tegen lijkt te helpen, zelfs tegen ongeneselijke ziekten.

Wat zijn nu de gevolgen voor de banken? Vooral bij de PIIGS banken was deze actie enorm populair.

Laten we eens kijken wat het bijvoorbeeld voor de Italiaanse banken betekent? Als je geld voor bijna niets krijgt en dit weer kan herbeleggen in staatsleningen met dezelfde looptijd is dat eigenlijk gratis geld. Want het aardige is dat de Italiaanse banken dat zonder risico kunnen doen. Italiaanse obligaties tellen voor hen niet mee voor de zogenaamde Risk Weighted Assets, onder de Basel II regels.

Italiaanse banken

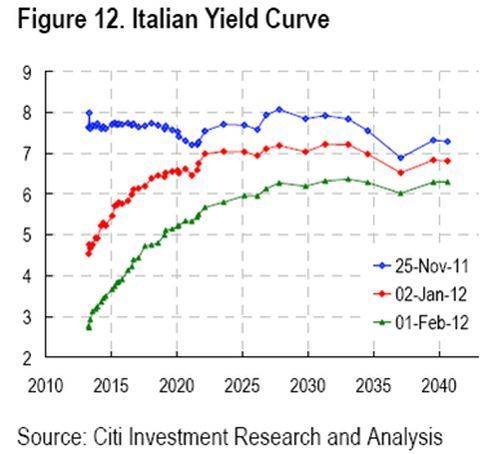

Logisch want als de bank failliet gaat, moet de Italiaanse staat er voor opdraaien. En als Italië failliet gaat zijn Italiaanse banken sowieso failliet. Daardoor is de Italiaanse 1- 3 jaars rente in deze periode gedaald van 6,3% tot 3,3% nu. Onder Basel III tellen ze overigens wel mee. Dus zullen de Italiaanse banken dat voor slechts een gedeelte hebben gedaan. Maar goed alle beetjes helpen.

Qua koersen kwam dat in eerste instantie nog niet helemaal tot uitdrukking. De Italiaanse banken deden het in begin van 2012 nog even heel slecht. Dat kwam vooral door de emissie van Unicredit.

Maar ik heb even naar de koers van dat 1-3 jarige papier gekeken. Daar zit toch al weer 5% winst op. Dus voor iedere miljard euro die ze bij de ECB hebben geleend, kun je al weer 50 miljoen euro aan winst bijschrijven.

Monetaire verruiming

Over de effecten op de economie wordt ook veel gediscussieerd. Nu ben ik hier geen expert in, maar ik geef u toch mijn mening. Uiteindelijk is deze LTRO actie natuurlijk gewoon monetaire verruiming, QE. U weet wel, waar de oude Bundesbank zo sterk op tegen was. Maar goed, dit zijn bijzondere tijden en dus is het belangrijker om het vertrouwen in de banken op deze manier terug te winnen.

En als het op deze manier lukt dan moet het maar zo. Immers deze banken hebben nu geen liquiditeitsproblemen meer. En de extra (gratis) winst is ook nog eens goed voor de solvabiliteit. Het zal voor de Duitsers een schrale troost zijn dat deze monetaire verruiming slechts beperkt in de reële economie terechtkomt.

Nederland

Die Italiaanse banken kopen Italiaanse staatobligaties en geven hiermee geen leningen aan consumenten of bedrijven. Overigens gaat dit spelletje voor de Nederlandse banken helaas niet op. Ook voor hun staat de geldkraan open. Maar de Nederlandse 3-jarige staatsrente is slechts 0,7%. Dus als de Nederlandse banken het in hun 3 jarige staatsobligatierente stoppen dan verdienen ze er niets op.

Maar per saldo mogen we blij zijn, dat ze in Frankfurt dit monetaire geneesmiddel hebben uitgevonden. Of het helpt om ook de ongeneeslijk zieke banken te helpen, blijft een vraag waar alleen de toekomst een antwoord op heeft.