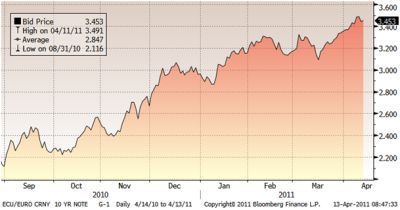

De rentevergoeding op obligaties loopt sinds midden 2010 behoorlijk op, zoals u kunt zien in onderstaande figuur. Die toont de Europese tienjaarsrente sinds september 2010. Van een rentepercentage van 2,2 procent is deze inmiddels opgelopen tot 3,4 procent.

Klik op de grafiek voor een grote versie

Klik op de grafiek voor een grote versie

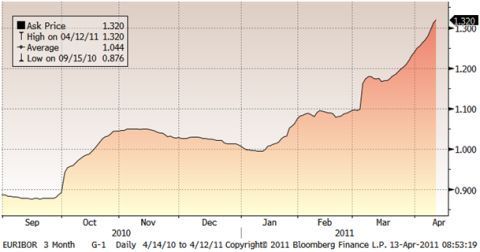

Eigenlijk was u als belegger in obligaties nergens veilig de afgelopen maanden. Ook de driemaands Euribor loopt namelijk flink op , zie de grafiek hieronder. Hier is het renterisico echter beperkt gezien de korte rentegevoeligheid door de korte looptijd.

Kijk ik naar de forwards van de driemaands Euribor dan kan ik enigzins inschatten wat de markt aan renteverhogingen verwacht tot het einde van het jaar. Indien u een variabele hypotheekrente heeft kan deze informatie handig zijn ter bepaling van het al dan niet vastzetten van uw hypotheekrente.

Bovenstaande figuur toont de driemaands Euribor-rente zoals handelaren in de markt deze op dit moment in de toekomst verwachten. Het lijkt alsof men in een glazen bol kan kijken. Maar dat is niet zo, op deze prijzen kan door banken en pensioenfondsen gehandeld worden op verwachte Euribor-rentes.

Gewonemensentaal

Dus in gewonemensentaal is de marktverwachting dat richting het einde van dit jaar de driemaandsrente boven de 2 procent komt. Interessanter nog is dat in de loop van 2012 dat tarief boven de 3 procent kan belanden. De markt verwacht dus een toename van meer dan 2 procent in de korte rente. Oftewel een achttal renteverhogingen gedurende de komende twee jaar.

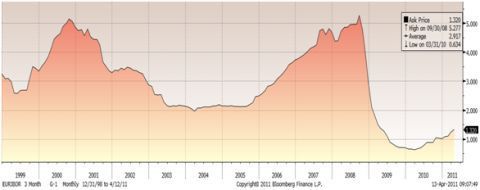

Heeft u een variabele hypotheekrente? Dan loont het wellicht de rente wat langer vast te zetten, nu dit nog kan. Zoals u ziet in onderstaande figuur heeft de euribor eerder boven de 4 procent gestaan. Een hypotheek met variabele rente kan dan behoorlijk gaan wegen op uw maandelijkse lasten.