Vanavond is het Nederland-Duitsland. De vorige keer dat we de Mannschaft troffen wonnen we vrij simpel met 3-0 en ook vanavond is de verwachting (maar is dat niet altijd met Oranje?) dat we de Duitsers weer gemakkelijk oprollen.

Jogi durft geen tactische trainingen te doen in de Arena, bang als ze zijn voor spionage van de Nederlanders. En in de kranten worden Depay en Van Dijk als superhelden afgeschilderd. Van Dijk velde immers ook het vonnis over Bayern.

Het tanende zelfvertrouwen bij de Duitse Mannschaft lijkt exemplarisch voor het vertrouwen bij het Duitse bedrijfsleven. Duitsland heeft als grote exporteur veel meer last van de kwakkelende wereldeconomie (lees: China) dan de rest van Europa.

Inkoopmanagersindices

We zagen dat mooi afgelopen vrijdag aan de inkoopmanagersindices. De inkoopmanagersindex voor de productie in Duitsland kwam uit op 44,7 en dat is ongekend laag. Boven de 50 betekent groei, onder de 50 betekent krimp.

Het begeleidende commentaar van marktonderzoeker Markit loog er niet om. Ik geef u een kleine bloemlezing (vrij vertaald) daaruit:

- 44,7 is laagste cijfer sinds 6,5 jaar.

- Index is nu veertien van de vijftien laatste maanden omlaag gegaan.

- Eind 2017 stond het nog op recordhoogte van 63,3.

- Export orders omlaag voor zevende maand op rij.

Klanten stellen beslissingen omtrent orders uit, vooral in de automobielsector. Verder was afgelopen maand voor het eerst in drie jaar het aantal fabriekswerknemers dalende.

Verlate winterdepressie

Wie het begeleidende rapport van Markit over de Duitse situatie leest schiet subiet in een winterdepressie en hoewel de dienstenmarkt het nog goed doet, is het sentiment in de productiesector bar slecht. Het verschil is opmerkelijk. De hoofdeconoom van Markit, Phil Smith, zegt het volgende daarover:

“The domestic market remains strong, which continues to be reflected in wage pressures and robust growth across the services sector of the economy, but the question is whether it can withstand a protracted downturn in manufacturing.

En:

"The combination of robust domestic demand and wage pressures has seen services charges increase at a rate exceeded only once in the series history, while a near-stagnation in manufacturing input costs is reflected in the weakest rise in factory gate prices in almost two-and-a-half years.”

Het wordt dus spannend in Duitsland en dat heeft volgens Markit te maken met Brexit en de handelsoorlog. Duitsland als exportland heeft veel last van de terughoudendheid bij de Chinezen.

Het feit dat de VS en China nog steeds maar niet tot een vergelijk komen zorgt ervoor dat de orders in de maakindustrie uitblijven. Iedereen is voorzichtig en wacht liever af wat er gebeuren gaat.

Overigens moeten we wellicht ook niet teveel verwachten van een eventuele deal tussen de VS en China: ik neem aan dat de VS (of eigenlijk: Donald Trump) vooral bezig is het handelstekort omlaag te krijgen door de Chinezen te verplichten meer producten uit de VS te halen.

De slechte cijfers werden op de beurs meteen vertaald in een forse daling maar het hoeft helemaal niet te betekenen dat de beurzen vanaf nu in een vrije val terechtkomen. Waarschijnlijk is dat het meer van hetzelfde wordt. Eventuele hoofdpijn wordt dan net als de afgelopen jaren subtiel weggemasseerd door de centrale banken.

Federal Reserve: Kalmpjes aan

Soms is slecht economisch nieuws goed voor de beurs, omdat het de kans op renteverlagingen dan wel steunmaatregelen vergroot. Vrijdag gingen echter alle beurzen omlaag op het depressieve Duitse cijfer.

Afgelopen woensdag gaf Fed-voorzitter Jerome Powell al een inkijkje in het gedachtenpatroon van de centrale bank van Amerika op een persconferentie na de tweedaagse Fed-vergadering. U kunt dat hier (rechtsboven) nakijken.

De hoge groei van afgelopen jaar (3,1%) ziet Powell niet terugkeren, maar voor dit jaar staat er voorlopig (voor de VS) een groeipercentage van nog steeds 2% in de boeken.

'participants now see 2019 growth at roughly 2 percent, with the unemployment rate remaining below 4 percent. Core inflation, which omits the effects of volatile food and energy prices, remains close to 2 percent.'

Bovenstaande zin komt uit het transcript van de persconferentie van Powell, u kunt dat hier lezen. Net als alle andere levende wezens ontbeert het ook bij de Fed aan het vermogen om in de toekomst te kijken, maar hun mening is wel belangrijk omdat zij het sleuteltje van de geldkraan hebben.

De plotselinge draai van Powell, al dan niet ingegeven doordat Trump in zijn nek zat te hijgen, heeft er wel voor gezorgd dat het begin van dit jaar er heel anders uit zag dan de gemiddelde econoom bedacht had.

Eind vorig jaar waren de doemscenario's niet van de lucht. Een hogere rente, Brexit, handelsoorlog, u kunt ongetwijfeld het rijtje bekende 'zwarte zwanen' opnoemen.

Tot nog toe is Brexit vooral een soap, houden Trump en zijn Chinese concullega Xi Jinping de rest van de wereld al maanden aan het lijntje en is de rente fluks weer de andere kant opgedraaid.

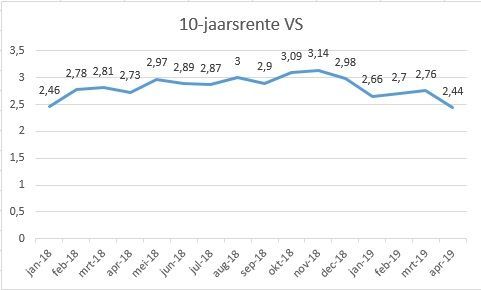

Terwijl de Fed pas in januari de echte draai inzette: minder renteverhogingen en stoppen met afbouw van de balans, draaiden de financiële markten al in oktober. Op 5 oktober werd een hoogste punt van de 10-jaarsrente neergezet van 3,23%.

De slechte inkoopmanagersindex uit Duitsland van afgelopen vrijdag betekende opnieuw een verdere daling van de rente, ofwel meer vraag naar veilige staatsobligaties.

Meer bewijs dus dat de centrale banken niet voor niets zo voorzichtig opteren: officieel zien ze in ieder geval economische tegenwind in Europa en China, wat logischerwijs zwaar op de wereldeconomie drukt.

In hoeverre zich dat doorzet is natuurlijk altijd de vraag maar voorlopig is het even niet de tijd om de markten lastig te vallen met stimuleringsafbouw. Voorlopig dus even pas op de plaats wat centrale banken betreft en dat betekent gewoon lekker voortmodderen op hetzelfde pad.

Eerste kwartaal zit erop

Terug naar de aandelenmarkt. Het eerste kwartaal zit er bijna op en de stijging van de beurzen dit jaar is natuurlijk prachtig. Maar, vermogensbeheerders die u straks een juichend rapport toesturen over hun prestaties in 2019 mag u rustig fijntjes herinneren aan de kille oktober- en decembermaand van vorig jaar.

Uiteindelijk staan we op dit moment nog 2% onder het niveau van eind september 2018, dus heel veel is er niet gebeurd. Laten we eens kijken naar een paar opmerkelijke aandelen van de afgelopen cijferperiode. De grootste stijgers in de drie grote indices van de afgelopen drie maanden waren:

AEX

- Adyen 38%

- DSM 34%

- ASML 32%

AMX

ASCX

- KAS-bank 107%

- Wessanen 48%

- VolkerWessels 33%

Bouwers: Mooie orders binnentrekken

De bouwers komen sterk terug en dat is mooi, veel beleggers zitten al jaren in BAM en VolkerWessels, of Heijmans. Opmerkelijk is wel dat Heijmans, koerstechnisch gezien, het de laatste tijd opeens een stuk minder doet.

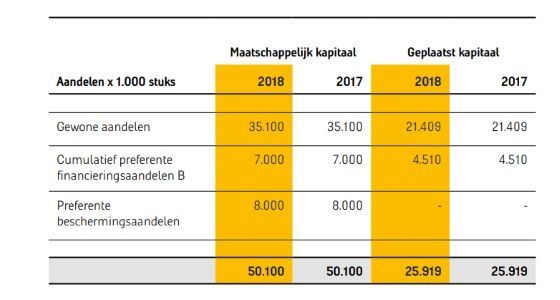

Af van de preferente aandelen

Op die preferente aandelen wordt een vergoeding betaald van 7,21%. Deze aandelen zijn het management een doorn in het oog, want de vergoeding erop is hoog. Daarom zijn er afspraken gemaakt met de eigenaren ervan (beleggingsfonds Zonnewijser en Nationale Nederlanden) om dat uitstaande bedrag af te bouwen.

De afspraak is dat zodra de normale dividenduitkering hervat wordt, Heijmans een deel van de preferente aandelen mag gaan aflossen. Heijmans mag de helft van het geld dat aan dividend betaald wordt, aan aflossing van preferente aandelen besteden.

Afbeelding: Het aandelenkapitaal van Heijmans (bron: Heijmans jaarverslag)

Daarnaast zal Heijmans de komende jaren de rente van 7,21% betalen in aandelen, zodat er geen cash het bedrijf uitstroomt. Dat betekent een jaarlijkse verwatering van 1,7%, uitgaande van de huidige aandelenkoers van €8,77.

We noemen het preferente aandelen, maar eigenlijk is het gewoon schuldpapier. De coupon hierop, is vast en ze tellen niet mee voor de berekening van de winst per aandeel. Daarvoor zijn alleen de gewone aandelen (21,4 miljoen) gerechtigd.

De afgelopen tien jaar heeft Heijmans zijn aandeelhouders niet bepaald verwend. Van de tien jaren is slechts vier keer winst gemaakt.

Sinds Ton Hillen de scepter overnam van zijn voorganger zijn de probleemprojecten grotendeels opgeruimd en is Heijmans zich gaan focussen op de Nederlandse markt. Noodgedwongen, want de buitenlandse activa zijn als tafelzilver verkocht. Dat zorgde overigens voor die positieve winstmarge in 2017.

Heijmans moet de komende jaren de vruchten gaan plukken van de ombouw van het bedrijf. De markt is goed, de woningmarkt zelfs heel goed en hier valt voor de bouwer uit Rosmalen goed geld te verdienen.

Uiteraard blijven er altijd risico's verbonden aan de grotere projecten en vergeleken met de grotere bouwers blijft dit de achilleshiel van Heijmans. Wellicht dat op termijn Heijmans een aardige toevoeging wordt voor één van de grotere Europese bouwers.

Binnenkort hebben we een gesprek met de ceo van Heijmans en zullen we nader ingaan op een eventuele verdere consolidatie in de Europese bouwmarkt.

PostNL: Grote verkopert actief?

Hoewel het postbedrijf dit jaar nog 11% in waarde steeg op de beurs, blijft het aandeel toch erg achter bij de brede markt. Het wil maar niet vlotten met PostNL, terwijl er toch best wat redenen zijn aan te voeren waarom het op termijn een mooi dividendaandeel zou kunnen worden.

De deal zoals voorgesteld met Sandd levert enorme synergievoordelen op terwijl aan de andere kant de pakkettenmarkt flink doorgroeit. Op de aankondiging van de deal met Sandd sprong het aandeel nog richting €2,60 maar inmiddels gaat het weer elke dag lager.

Ik denk dat er een grote verkoper actief is, en dat zou heel goed het Belgische Capfi Delen kunnen zijn. De Belgische vermogensbeheerder/bank kocht al in juni 2015, ruim een jaar voor het overnamebod van Bpost, een belang van 3,2%.

- Juni 2015: 3,2%

- Februari 2017: 5,07%

- December 2018: 4,32%

- Februari 2019: 2,89%

Op 18 december vorig jaar werd het belang afgebouwd naar 4,32% terwijl op 13 februari dit jaar een belang van nog maar 2,89% gemeld werd. Duidelijk aan het afbouwen dus, en het zou zo maar kunnen dat de Belgen richting nul gaan.

Om wat voor reden dan ook, want dat hoeft er niet bij vermeld, maar het zou kunnen dat zij bijvoorbeeld weer omwisselen richting Bpost, of dat het schrikbeeld van één a twee jaar geen dividend hen niet aanspreekt.

Sommige fondsen leggen zichzelf op niet in aandelen te beleggen die geen dividend betalen. We weten het niet maar het zou een potentiële reden kunnen zijn voor de koerszwakte bij PostNL.

Lees hier de uitgebreide analyse van PostNL van IEX Premium

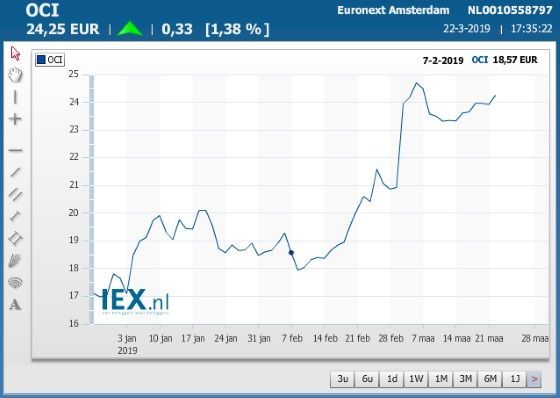

OCI: Van rups tot vlinder

De leden van IEX Premium attendeerden we op 6 februari op OCI middels een kooptip. Het kunstmestbedrijf leidt een teruggetrokken leven op het Damrak en stond te boek als een met schuldbeladen bedrijf in een lastige sector.

Wie wat dieper in de materie duikt ziet echter wel degelijk een mooi verhaal achter dit bedrijf en ook nog een verhaal met flinke toekomstperspectieven. Dan moeten we echter wel wat verder kijken dan onze neus lang is.

Ik hamer er zelf ook altijd op: kijk goed naar de schuldpositie van bedrijven. Teveel schuld kan in economisch moeilijker tijden als een boomerang terugslaan. Bij OCI was dat het geval.

Volgens de officiele ramingen was de netdebt/ebitda op enig moment richting 9. De meeste analisten slaan dan zo'n bedrijf meteen over, of nemen een shortpositie in.

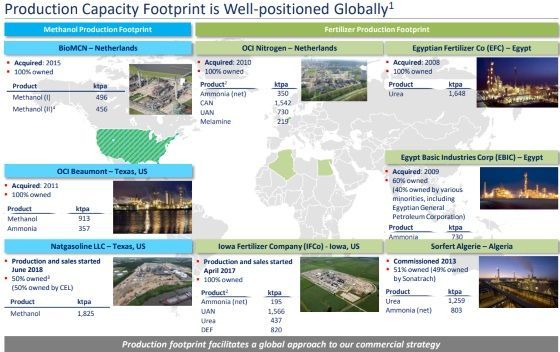

OCI kocht in 2010 de kunstmesttak van DSM en heeft in Delfzijl een inmiddels verdubbelde productielijn voor methanol staan. Inmiddels heeft het bedrijf 8 productielocaties.

Daarnaast zijn er nog de fabrieken van het eerste uur in Egypte en Algerije en de drie locaties in de VS. Daar bouwde OCI de afgelopen jaren een enorme capaciteit op. Eerst met de overname van OCI Beaumont (Texas) en later met de bouw van de Natgasoline (50% eigenaar) en IFCO, in Iowa.

Waardering en omzet

De markt heeft vooral oog voor de relatief hoge schuldenlast van de groep. Het onderliggende verhaal is er echter een van groei. Het bedrijf koos ervoor om na de afgeketste overname door CF Industries, zelf door te gaan met het investeren in nieuwe productiecapacteit. De kost gaat voor de baat, de afgelopen jaren liep er daardoor veel geld uit de onderneming.

De consensus onder analisten qua omzet en winst ziet er als volgt uit (bron: Reuters):

| |

2017

|

2018E

|

2019E

|

2020E

|

| Omzet (€ mln) |

1832 |

2772 |

3087 |

3281 |

| Ebitda (€ mln) |

516 |

833 |

1.152 |

1.277 |

| EV/Ebitda |

19 |

9,6 |

7 |

6 |

| Netdebt/Ebitda |

9 |

5 |

2,5 |

1,6 |

| Winst per aandeel |

-0,40 |

0,09 |

1,98 |

2,55 |

| Dividend (schatting) |

0 |

0,21 |

0,40 |

0,51 |

Nu de boel bijna up and running is, gaat het echter in ras tempo de andere kant op. Niet alleen wordt de schuld afgebouwd, ook de ebitda, onder de streep dus, neemt toe waardoor het cijfer van de schuldratio in rap tempo richting aanvaardbare proporties gaat.

De laatste opstoot op de beurs kwam zelfs doordat een bepaald onderdeel van OCI op de radar is gekomen bij het Saoedische Sabic, een soort van staatsbedrijf van de Saoedi's die in chemicaliën doet.

Lees hier de uitgebreide analyse van OCI

De agenda voor deze week

Dan komen we toe aan de agenda voor deze week. Het wordt, agendatechnisch dan, een rustig weekje maar in Engeland begint het alweer te gisten vandaag (Premier May zou de laan uitgestuurd worden) en wie weet wat voor ellende we nog meer tegenkomen.

25 mrt

- 00:00 ING Beleggersdag

- 02:45 Speech Chicago Fed President Evans

- 10:00 Duitsland ifo business klimaat mrt98,7

26 mrt

- 08:00 Duitsland GFK consumentenvertrouwen apr10,8

- 08:45 Frankrijk business klimaat mrt103

- 15:00 Randstad AvA

- 15:00 VS consumentenvertrouwen mrt132,0

27 mrt

- 08:00 Unibail Rodamco notering €5,40 ex-dividend

- 13:30 VS handelsbalans jan-60,0B

- 18:00 Avantium Q4-cijfers

28 mrt

- 08:00 Porceleyne Fles Q4-cijfers

- 08:00 Exmar Q4-cijfers

- 08:00 DPA Q4-cijfers

- 08:00 AND Q4-cijfers

- 08:00 Probiodrug Q4-cijfers

- 08:00 Kardan Q4-cijfers

- 08:00 Altice Europe Q4-cijfers

- 08:00 Randstad notering €2,27 ex-dividend

- 11:00 EU economisch sentiment mrt106,0

- 13:30 VS wekelijkse jobless claims

- 14:00 Duitsland inflatie CPI mrt0,7% MoM

- 18:00 Brill Q4-cijfers

- 18:00 Sofina Q4-cijfers

29 mrt

- 00:30 Japan inflatie CPI mrt1,1%

- 00:50 Japan industriële productie feb1,0%

- 08:45 Frankrijk inflatie CPI mrt1,3%

- 09:55 Duitsland werkloosheidspercentage mrt4,9%

- 10:00 Kiadis AvA

- 11:00 Italië inflatie CPI mrt0,9% MoM

- 13:30 VS persoonlijke uitgaven jan0,3% MoM

- 15:00 VS consumentenvertrouwen Michigan mrt97,6

- 15:00 VS verkoop nieuwe woningen feb0,62M

Een fijne zondag verder en laten we hopen dat we vanavond dezelfde beelden te zien krijgen als half oktober.