Oorspronkelijk schreef ik een kerstverhaal naar aanleiding van een vraag van Arend Jan Kamp. Het was een simpele vraag met een niet zo'n simpel antwoord. En een vraag die steeds meer vragen opriep. Daardoor was het ondertussen al geen Kerst meer, maar was 2018 al begonnen. En het artikel was te lang.

Daarom hier het eerste deel van een tweeluik geschreven voor mensen met dezelfde vraag. In dit deel ga ik bekijken of het verstandig is om het risico van een beleggingsportefeuille af te bouwen naarmate de pensioendatum dichterbij komt en waarom wel of niet. In het volgende deel ga ik kijken welke alternatieven er zijn voor het overstappen van aandelen naar obligaties.

Afbouwen verstandig?

De meeste beleggers denken dat obligaties veiliger zijn dan aandelen. De toezichthouder trouwens ook. Dus als de pensioendatum dichterbij komt wordt aangeraden om minder in risicovolle aandelen te beleggen en meer in veilige obligaties. Maar is het ook verstandig om zo'n 10 jaar voor de pensioendatum het risico van de portefeuille te verlagen? Wat aandelen verkopen en daar obligaties voor terugkopen.

Daar is eigenlijk al veel onderzoek naar gedaan en de meningen zijn nog steeds verdeeld. Met een deftig woord heet dat life cycle-beleggen. Beginnen met alles in aandelen en naarmate de belegger ouder wordt en de gewenste pensioendatum dichterbij komt, steeds meer verschuiven naar obligaties.

Er is zelfs een simpele regel voor: het percentage wat je in aandelen moet beleggen is 72 minus je leeftijd. Waarschijnlijk is die regel bedacht toen mensen nog niet zo oud werden.

Alternatief voor obligaties?

Al de bestaande onderzoeken over de vraag hoeveel de pensioenbelegger in aandelen moet beleggen gaan er allemaal van uit dat het enige alternatief een belegging in (staats)obligaties is. Maar is er geen beter alternatief te bedenken voor de overstap naar obligaties? Zeker gezien de huidige lage rente?

Wat veel mensen zich niet realiseren is dat rendement en risico nog niet zulke eenduidige begrippen zijn. Tuurlijk, er wordt altijd geschermd met gemiddelde rendementen en standaarddeviaties als maatstaf voor risico. Maar weinigen begrijpen dat het gerealiseerde resultaat en het gelopen risico ook afhangen van de fase waarin een pensioenbelegger zich bevindt.

In de opbouwfase is risico een veel minder grote vijand dan in de uitkerende fase. Tussentijdse koersdalingen zijn dan juist een kans om goedkoop in te slaan voor later. Maar in de uitkerende fase zijn grote koersdalingen een bedreiging voor de continuïteit van het plan. Dat is een argument voor het afbouwen van het risico naarmate de pensioendatum dichterbij komt.

Ik ga in deze column uit van twee situaties met bijbehorende doelstellingen:

- [1] Tien jaar voor de pensioendatum

De pensioenbelegger heeft een kapitaal van 100.000 euro en legt ieder jaar 1000 euro extra in. De doelstelling is dat dit na tien jaar gegroeid is tot 120.000 euro, gecorrigeerd voor inflatie.

De belegger heeft wederom 100.000 euro en wil daarvan een jaarlijks pensioen van 5000, met correctie voor inflatie. Na tien jaar moet de koopkracht van de pot minimaal de helft bedragen.

Om te bekijken wat verstandig is kan voor elke situatie gekeken worden wat het resultaat is onder diverse scenario's afhankelijk van de gekozen beleggingsportefeuille en de gerealiseerde rendementen over de beleggingsperiode.

Resultaten uit het verleden

Spreiden tussen aandelen en obligaties zorgt voor een fors lager risico. Omdat het koersrisico van obligaties lager is dan dat van aandelen. Maar nog meer omdat juist in tijden dat aandelen forse verliezen maken dit veelal de perioden zijn van beter dan gemiddelde resultaten voor obligaties.

Hoe spreiding uitpakt voor het rendement is een beetje afhankelijk van hoeveel aandelen je omruilt voor obligaties en of je nog in de opbouwende of uitkerende fase zit. Laten we eens kijken hoe het uitpakt voor de twee bovengenoemde scenario's. En dan voor een belegger die alles in aandelen belegt en een belegger die belegt in onderstaande gemengde portefeuille.

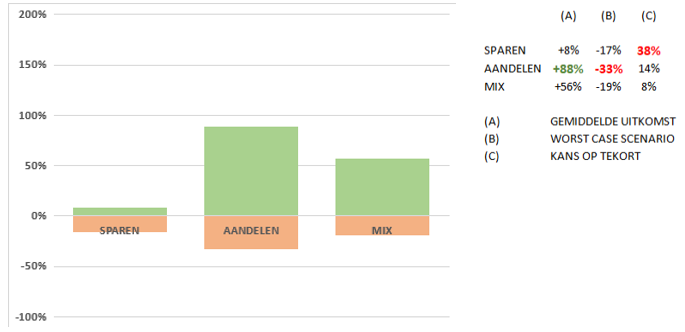

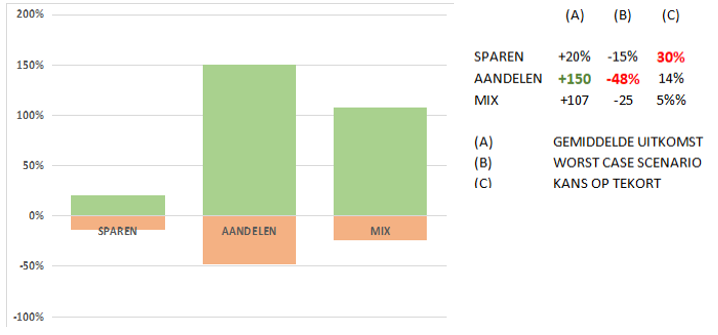

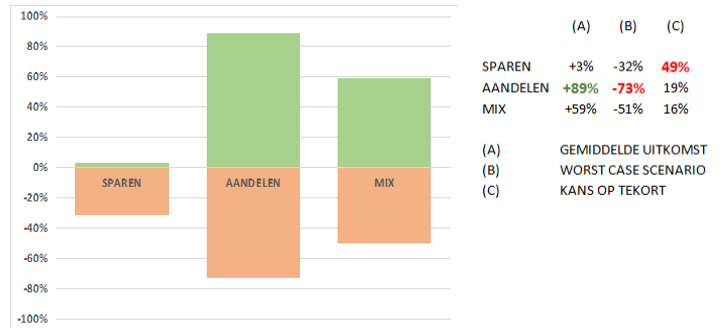

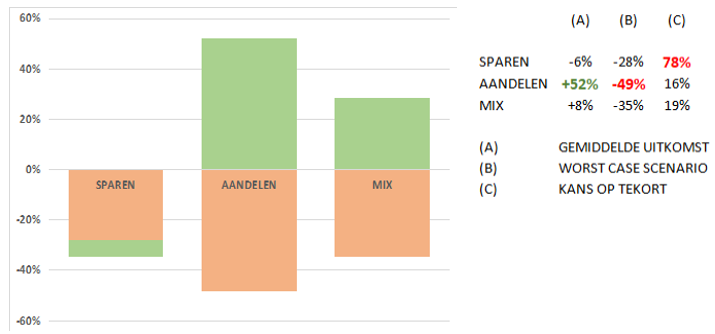

Ik wil u graag in 1 plaatje laten zien hoe het (verwachte) rendement en risico ligt. Voor beleggers die vol op aandelen inzetten en beleggers die spreiden tussen obligaties en aandelen. En wat de verschillen zijn voor iemand die tien jaar voor zijn pensioen zit en iemand die net aan zijn pensioen begint.

De hoogte van de groene staaf geeft aan wat je gemiddeld kunt verwachten als het resultaat boven de doelstelling (A). De oranje staaf geeft aan hoeveel je in het slechtste geval onder de doelstelling uitkomt (B). Daarnaast staat de kans dat je de doelstelling niet haalt (C).

Figuur 1: situatie 10 jaar voor pensioendatum

Figuur 2: Situatie bij ingang pensioen

Groot risico

Duidelijk is te zien dat het risico van 100% beleggen in aandelen voor iemand in de uitkeringsfase groot is. De kans dat de doelstelling niet gehaald wordt is 14% en het verlies dat wordt gemaakt in slechte omstandigheden is fors. In het verleden bleek het dus altijd verstandig om niet alles op aandelen te zetten, maar ook een deel in obligaties te beleggen. Zeker in de uitkerende fase of een paar jaar daarvoor.

Duidelijk is ook dat met alleen sparen de pensioenbelegger er niet komt: er zal risico genomen moeten worden om een betaalbaar comfortabel pensioen te hebben.

Of vooruitkijken naar de toekomst

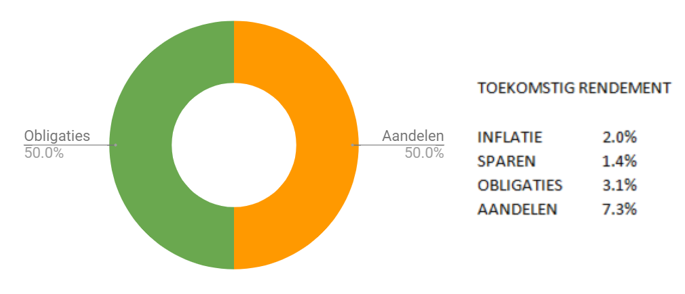

Maar rendementen uit het verleden zijn geen garantie voor de toekomst. Sterker nog, gezien de huidige lage rentestand en de hoge waardering van aandelenmarkten, zal de toekomst gegarandeerd minder zijn. Je moet niet terugkijken naar het verleden, maar vooruitkijken naar de toekomst. Gemakkelijker gezegd dan gedaan zonder een glazen bol.

Daar heb ik de volgende oplossing voor gebruikt. We nemen de historische gegevens over, maar corrigeren die voor het verschil in huidige waardering versus de gemiddelde waardering over de afgelopen 45 jaar. Dat betekent dus lagere verwachte rendementen voor zowel aandelen als obligaties.

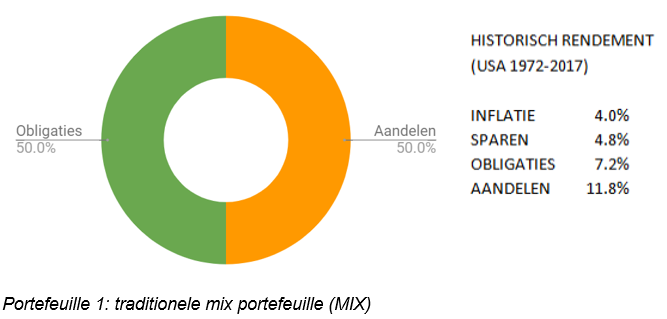

Portefeuille 1: traditionele mix portefeuille (MIX)

Het rendement en risico ziet er nu als volgt uit:

Figuur 3: situatie 10 jaar voor pensioendatum

Figuur 4: Situatie bij ingang pensioen

De lagere verwachte rendementen voor zowel sparen, beleggen in aandelen en beleggen in obligaties zorgt ervoor dat het veel moeilijker is om de doelstelling te halen. En vervelender, ook het afbouwen van het aandelenrisico zorgt niet meer voor een echt lager risico. Wel blijft overeind dat beleggen nodig is om überhaupt een redelijke kans te hebben om te slagen.

Wat nu?

De oplossing die vroeger goed werkte zal dus nu met de huidige ultralage rentes niet zo goed werken. Zeker niet als je ook het inflatierisico meeneemt. In de volgende column ga ik kijken welke beleggingen een alternatief kunnen zijn voor het beleggen in (staats)obligaties en hoe je je als belegger beter kunt beschermen tegen inflatieschokken.