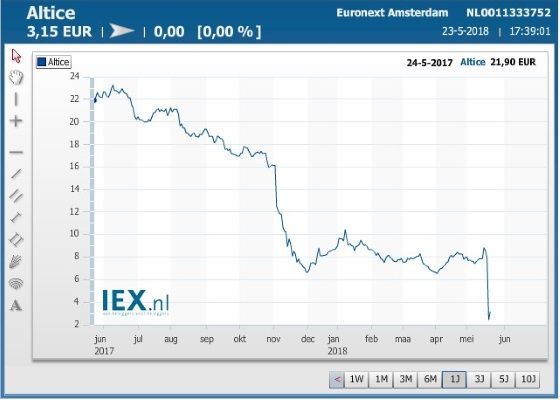

Het masterplan van Altice om het bedrijf op te splitsen in een Amerikaans en een Europees deel is gelukt. Nadat afgelopen vrijdag goedkeuring van de AVA werd verkregen (een wassen neus, gezien het grote belang van ceo Drahi) werd dinsdag al begonnen met de ontkoppeling.

De snelle uitvoering van de afsplitsing heeft veel beleggers uit het aandeel gejaagd. Omdat u twee weken lang niet over uw Altice USA stukken kunt beschikken, was het Pinkstermaandag dringen bij de nooduitgang. Indexmaker MSCI deed er nog een schepje bovenop:

Daardoor ging er zomaar bijna 10% af. Zo zie je maar weer, de financiële markten zijn verre van perfect. Dinsdag werd de draad weer opgepakt en trok het Europese aandeel sterk bij. Het Amerikaanse ATUS ligt er voorlopig echter slecht bij.

Altice Package

Zoals eerder beschreven worden opties en turbo's nu gesteld op wat men noemt Altice Package. De waarde van Altice Europe en 0,4163 * (Altice USA) tezamen. De formule voor Altice Package:

Totale Altice Package = Altice Europe + 0,4163 * Altice USA

Waarbij opgemerkt dat de prijs van Altice USA nog gecorrigeerd moet worden voor het dividend van $2,035 en uiteraard voor de eurodollar.

Op de laatste dag voor de afsplitsing sloot Altice op €7,90. Het Amerikaanse deel was toen €6,45 waard, het Europese deel €1,45. Inmiddels is het Europese deel in waarde verdubbeld, en is het Amerikaanse deel nog €5,86 waard. De packageprijs is €8,96.

Optie- en turboprijzen zijn nog steeds gebaseerd op de Package prijs, en worden (turbo's in ieder geval) bid-only gesteld: u kunt er wel uit, maar niet meer in. Omgekeerd Hotel California zeg maar. Bij de afwikkeling van de opties wordt er voor het Amerikaanse deel een geldwaarde berekend.

Bij de brokers was het daarmee alle hens aan dek afgelopen week. Duizenden beleggers werden min of meer overvallen door de snel in gang gezette procedure en dan helpt het ook niet dat het Pinksteren was.

Keuze aandelen A of B

Die beleggers die aandelen hebben moeten een keuze maken tussen aandelen A of aandelen B. De B-aandelen hebben 25 maal zoveel stemrecht maar zijn niet verhandelbaar. Uiteindelijk blijft Drahi de meerderheid houden dus is de keuze voor aandelen A logisch.

Kijk goed wat de einddatum is bij uw bank of broker voor het aangeven van die keuze. Wie geen keuze maakt krijgt automatisch aandelen A.

Een korte terugblik

Wat is er nu precies gebeurd met Altice? Bij de Q3-cijfers in november kukelde het aandeel Altice in elkaar. Die cijfers waren niet eens zo heel erg beroerd, maar er zat een tendens in van een lagere omzetontwikkeling met op de achtergrond een oplopende rente.

De schuldenlast kwam vol in beeld en het aandeel stortte in elkaar. Kort daarvoor werd er nog een aandeleninkoopprogramma aangekondigd van €1 miljard (uiteindelijk voor €350 miljoen uitgevoerd) maar er was geen redden meer aan.

U ziet dat het in de maanden daarvoor ook al geen feest was: diehard believers hadden er al een ritje op zitten van 23 naar 16. Altice was aangeschoten wild en de vraag was of de tegenvallende omzetontwikkeling in Frankrijk geen voorbode was voor meer ellende.

'Verzin een list'

CEO en grootaandeelhouder Patrick Drahi besefte dat hij te ver was gegaan met zijn megalomane overnamestrategie en niet zoals zijn bijna-naamgenoot Draghi over unlimited fondsen kon beschikken. Hij verzon een list. Die list werd op 8 januari aangekondigd: Altice USA en Altice Europa moesten uit elkaar worden getrokken.

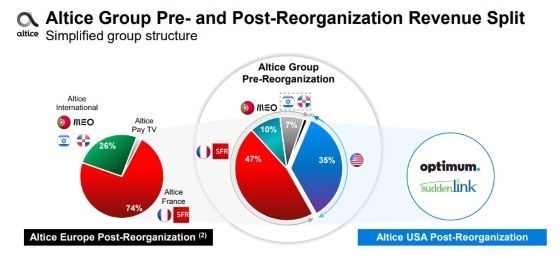

Door het aandelenbelang in Altice USA te distribueren naar de aandeelhouders van Altice NV zou vanzelf de waarde van Altice Europe boven komen drijven. In de afbeelding hieronder ziet u wat er overblijft in Altice Europe. Dat is Altice France (74%), Altice International (Portugal, Israel en Dominicaanse Republiek) en Altice Pay TV.

De totale omzet (€5,5 miljard) van het concern in Q1 kwam voor 36% uit de VS, 47% uit Frankrijk en 9% uit Portugal. Kijken we echter naar de omrekenfactor, dan zien we dat de waarde van het Amerikaanse deel maar liefst 75% van het oude aandeel vertegenwoordigde. U krijgt immers per aandeel 0,4163 aandeel Altice USA.

Het Amerikaanse deel was op dat moment ongeveer €6,50 per aandeel waard, waarmee de Europese tak om en nabij de €1,50 gewaardeerd werd. Uiteraard schommelden beide koersen in de loop der tijd, maar meestal bewoog de kale koers van Altice Europe rond de €1,50 a €2.

Waarde naar boven halen

Het gaat er dus om dat de waarde van het Europese deel naar boven komt. Dat was in het oude aandeel sterk ondergewaardeerd, doordat de markt er min of meer van uitging dat Altice het met deze schuldenlast en neergaande omzetontwikkeling niet zou redden.

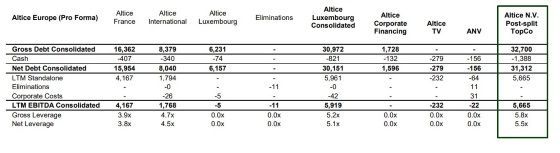

Het nieuwe aandeel Altice Europe torst een nettoschuldenlast mee van €31,3 miljard. De activiteiten die overgebleven zijn ziet u links op de afbeelding hierboven: Frankrijk, Israel, Portugal en de Dominicaanse Republiek.

Jojo-aandeel door extreme leverage

De reden dat het aandeel de komende tijd waarschijnlijk hard op en neer zal bewegen ligt in de grote leverage, het grote deel vreemd vermogen in het bedrijf. Dat zit zo: de waarde van het bedrijf wordt uitgedrukt in de Enterprise Value. Die bestaat uit het equity deel (de beurswaarde) en de schulden.

De huidige Enterprise Value (EV) bestaat voor 87% uit schulden en voor 13% uit aandelen. Altice torst een schuld van €31,3 miljard, terwijl het aandelenkapitaal momenteel €4,8 miljard waard is. Afgelopen maandag was die verhouding zelfs 90/10.

Mocht het nu slechter gaan met het bedrijf, en de waardering daalt, dan is de aandelencomponent als eerste weg. De schulden blijven immers over, de aandeelhouders hebben niets meer. Ze lopen daarmee op een dun lijntje en dat maakt het een bijzonder risicovol aandeel.

Mocht het echter beter gaat, dan loopt de waardering op. Ook nu blijft het schuldendeel een vast gegeven, en zal de aandelencomponent dus exponentieel stijgen. Dat maakt het niet alleen een hoogst risicovol, maar ook een hoogst speculatief aandeel.

Altice zal daarom de komende tijd één van de meest geliefde aandelen worden van het Damrak qua handel: de dagelijkse beweging zal enorm zijn en een kleine bijstelling in de waarderingsratio's kan een extreme koersverandering teweeg brengen. Zowel omhoog als omlaag.

Waar staan we nu?

Inmiddels is het aandeel na de afsplitsing weer flink opgelopen, van €1,45 (theoretisch op de dag van de afsplitsing) tot boven de €3. Er zijn drie dingen veranderd de afgelopen tijd waardoor de zaken er nu wat anders voor staan:

- De waarde van Altice Europe is inzichtelijker.

- De verbeterende omzetontwikkeling van Altice France.

- Hernieuwde overnamespeculatie.

Het eerste is een gevolg van de afsplitsing en heeft ook effect op het laatste punt, de overnamespeculatie. In beide regio's is de roep om verdere consolidatie groot: het bespaart kosten en het maakt de markt minder competitief.

Maar: consolidatie gaat niet over de grenzen heen. De Amerikaanse bedrijven die naar Altice USA kijken hebben niets aan Altice France, en de Franse concurrenten zoals Orange en Bouygues, kunnen of willen niets met het Amerikaanse deel van Altice.

Nu het uit elkaar getrokken is, wordt het voor de gedoodverfde overnemer van Altice France, Bouygues Telecom, een stuk eenvoudiger. In plaats van €51 miljard schuld, hoeft nu 'slechts' €31 miljard schuld overgenomen te worden en het heeft met het Amerikaanse deel niets te schaften.

Consolidatie in Franse telecomsector?

De Franse telecomwaakhond (Arcep) publiceerde haar jaarlijkse update vorige week en in het begeleidend commentaar zei de baas van L'Arcep dat wat hem betreft voor verdere consolidatie de deur op een kier staat. De Franse telecomsector moet nog steeds een inhaalslag maken om de infrastructuur op Europees niveau te krijgen.

De investeringen in het netwerk zijn de afgelopen jaren weliswaar verder opgelopen met 7,5% tot €9,6 miljard, maar Frankrijk is met zijn huidige netwerk nog steeds één van de achterblijvers is op het gebied van de internetontsluiting.

Hier leest u het hele rapport van Arcep. Alle Franse telecommers schoten omhoog op het commentaar inzake consolidaties. Nu moet ik er wel bij zeggen dat de afgelopen dagen de telecombedrijven er juist slecht bij lagen, waardoor een rebound ook niet onlogisch was.

Toch is verdere consolidatie geen raar idee. De vraag is echter wie deze dans moet leiden, en wie de begeerde bruid zou moeten zijn. De grote bedrijven (Orange, Iliad en Bouygues) zouden graag zien dat Altice van het toneel verdween.

De huidige concurrentieslag is voor niemand goed, want er moeten veel kortingen worden gegeven om nieuwe klanten binnen te krijgen. Daarnaast moet er de komende jaren nog steeds veel geïnvesteerd worden in het (5G)-netwerk, wat gemakkelijker is als de abonnementenprijzen wat steviger zijn.

Bouygues en Altice

Het uit de markt halen van SFR (Altice Frankrijk) zou daarom een mooie oplossing zijn. De meest voor de hand liggende fusie zou zijn die tussen Altice (als onderliggende partij) en Bouygues Telecom. Bouygues staat er goed voor qua financiën met een netdebt/ebitda van net boven de 1.

Marktleider Orange (met de Franse overheid nog als 23%-aandeelhouder) zal niet de portemonnee trekken, en prijsvechter Iliad heeft genoeg aan zichzelf. De sleutel ligt echter in handen bij Patrick Drahi, de baas van Altice. Hij was oorspronkelijk de grote man in telecomland, maar moet, nu zijn schulden de pan uit rijzen, pas op de plaats maken.

Onze vriend zit niet meer in de driver's seat, maar zijn rol is zeker niet uitgespeeld. Integendeel, als Altice straks verder afgeslankt is én met agressieve kortingen verder marktaandeel kan pakken kunnen de overige drie niet om hem heen.

Men wacht nu eerst even af hoeveel geld Drahi kan maken voor zijn onderdelen die in de etalage staan, zoals de masten, het Dominicaanse telecombedrijf en de activiteiten in Israel.

Als dat allemaal verkocht kan worden, en de schuldenlast verminderd naar pakweg €25 miljard, dan wordt het weer een stukje beter te verteren. En vergeet niet dat wanneer een degelijke partij de boel overneemt, de rentelasten ook behoorlijk omlaag kunnen.

De schulden

Dat brengt ons bij het schuldenoverzicht. Altice zelf noemt het robuust, dat is niet het eerste wat mij te binnen schiet, maar goed:

"Altice Europe has a robust, diversified and long-term capital structure:

- Group weighted average debt maturity of 6.1 years;

- Group weighted average cost of debt of 5.5%;

- 84% fixed interest rate;

- No major maturities at SFR until 2022, and none at Altice International until 2023;

- Available liquidity of €3.0bn.

- Total consolidated Altice Europe net debt was €32.2bn at the end of Q1 2018."

Gemiddeld betaalt Altice 5,5% rente en de eerste aflossingen moeten pas tegen 2022 worden gedaan. Die totale schuld was eind 2017 €32 miljard, maar er komt $900 miljoen binnen aan dividend van Altice USA, wat de huidige schuld doet uitkomen op ca. €31,3 miljard.

Altice USA

Dan zit iedereen straks nog met stukken Altice USA in de maag. Er is een nieuwe notering in het leven geroepen op de Amerikaanse beurs (Atus-w) waarbij dat Altice USA aandeel wordt verhandeld zonder dividend. Normaal gesproken zouden de Europese aandeelhouders daar hun aandeel kwijt kunnen.

Om de koersdruk straks wat op te vangen gaat Altice USA, zodra de afsplitsing officieel rond is, voor $2 miljard aan eigen aandelen inkopen. Tenminste, dat is de belofte, eerst maar eens zien of die waar gemaakt kan worden. Er werden wel vaker stoere uitspraken gedaan, zie hieronder.

Bij de beursintroductie vorig jaar juni was het management nog vol goede moed getuige de headline hierboven van cfo Dexter Goei. Dat 'buy' is inmiddels 'sell' geworden.

Conclusie

Het idee om Altice te splitsen was goed. Nu moet vooral Altice Frankrijk aan de slag: de ingezette omslag in het eerste kwartaal moet bestendigd worden. Eén zwaluw maakt nog geen zomer. Daarnaast moet Drahi als de wiedeweerga allerlei onderdelen gaan verkopen, zodat de nettoschuld omlaag gaat.

Hoe clichématig ook, bedrijfsmatig is er niet eens zo heel veel misgegaan. Maar door de hoge leverage rent iedereen logischerwijs meteen naar de uitgang als het schip de verkeerde kant opvaart.

Het vertrouwen in het bedrijf was eind vorig jaar gewoon helemaal weg. We zijn er nog lang niet maar inmiddels staan de zaken er wel een stuk duidelijker voor. Nu eerst kijken hoeveel miljarden de garagesale van Israel, Dominicaanse Republiek en wat losse handelswaar oplevert.

Premium-leden kunnen gratis naar binnen terwijl niet-leden óf €29,95 betalen, of een jaarabonnement (inclusief ticket) op Premium afsluiten voor €99,95.

Meer van dit soort analyses inclusief adviezen lezen? U ontvangt ze met IEX Premium een jaar lang voor €99,95, mét ticket voor de IEX Beleggersdag op 1 juni.

Word nu Premiumlid voor €99,95 per jaar