Hoera, het Damrak is een notering rijker! Op donderdag 22 februari ging Dutch Star Companies One naar de beurs.

Dit bedrijf met het swingende acroniem DSCO is een special purpose acquisition company, ofwel SPAC. Zoals de naam al zegt, heeft een SPAC als doel overnames te plegen. Als dit niet binnen 2 jaar lukt, dan wordt DSCO weer ontbonden.

Bandbreedte

Vooralsnog heeft DSCO dus geen activiteiten. Het is een lege beurshuls met een bankrekening. Op zich niks mis mee, al maakt dit het voor beleggers wel moeilijk om zinnige projecties te maken. Laat staan een waardering op basis van verdisconteerde toekomstige vrije kasstromen.

Bekijken we de beursgang van DSCO nader, dan vallen een paar dingen op. Zo werd gekozen voor een plaatsing in units. Deze pakketjes werden verkocht voor €20 per stuk en bestonden elk uit 2 aandelen en 2 warrants.

Vorig jaar zeiden de oprichters van het vehikel, die zich in de prospectus de promotors noemen, tussen de €50 miljoen en €100 miljoen op te willen halen. Het werd uiteindelijk €55,4 miljoen, wat als een succes werd gebracht. De koers steeg dan ook.

Conversieratio

Toch valt hier een en ander op af te dingen. Het was aan de onderkant van de bandbreedte en blijkbaar was het extraatje van de warrants nodig om beleggers van het eerste uur over de streep te trekken. Het gevolg is dat beleggers die nu nog instappen rekening moeten houden met aanstaande verwatering.

De verhouding waarin warrants in aandelen kunnen worden omgezet, wordt bepaald door een formule gerelateerd aan de (gemiddelde) koers: de excercise ratio. Bij een huidig niveau van circa €11 is dit 0,16. Met een gelijk aantal warrants als het aanvankelijke aantal aandelen, betekent dit een verwatering van 16%. Met bijvoorbeeld €13 in het aandeel loopt dit al op tot 29%.

En dan zijn er nog de oprichters zelf, die €1,75 miljoen in DSCO hebben gestoken als startkapitaal. Hiervan zijn kosten betaald, zoals fees voor bankiers, advocaten en de beurs. Uiteraard hebben promotoren als Niek Hoek (voormalig ceo van Delta Lloyd) en Stephan Nanninga (voorheen van SHV) dit niet voor niks gedaan.

Special shares

In ruil hebben de oprichters 194.444 zogenaamde special shares gekregen. Deze bijzondere stukken zijn – onder bepaalde voorwaarden – te converteren in elk 7 gewone aandelen. Daarmee hangen dus nog eens 1,36 miljoen aandelen boven de markt.

Stel van het startkapitaal is €1 miljoen opgemaakt, dan zit er nog ruim €56,1 miljoen in kas. Gedeeld door het huidig aantal van 5,54 miljoen aandelen is dat nagenoeg €10,14.

Maar als bij een aandelenkoers van €11 de warrants worden uitgeoefend, dan groeit dit aantal naar 6,4 miljoen. De kas per aandeel slinkt dan al naar €8,77. Stijgt de koers verder, dan daalt ook de intrinsieke waarde per aandeel navenant.

Verwateringseffect

Als vervolgens de oprichters aan het converteren slaan, loopt het aantal uitstaande aandelen nog verder op. Op de huidige koers zullen ze dit niet nalaten, want virtueel is hun belang al bijna €15 miljoen waard.

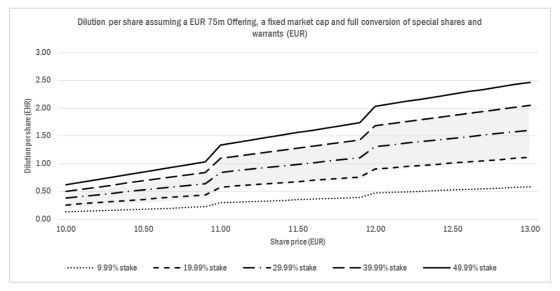

In de prospectus worden beleggers met een rekenvoorbeeld gewaarschuwd voor een mogelijk verwateringseffect dat kan oplopen tot €2,84 per aandeel (zie figuur). En als alles in de soep loopt, dan hebben de promotoren ook nog een zogenaamde escape hatch. Hiermee kunnen ze aanspraak maken op 1% van de bankrekening van DSCO.

Een belegger die nu op de beurs aandelen koopt, moet kortom een groot vertrouwen hebben in Hoek c.s. (zijn zoon doet investor relations en de oud-woordvoerder van Delta Lloyd persrelaties) en hopen dat ze binnen afzienbare tijd een goedlopend bedrijf weten over te nemen tegen een korting van minimaal enkele tientallen procenten.

Bron: Prospectus Dutch Star Companies One