Dit artikel is onderdeel van IEX Premium en krijgt u cadeau van ons. Wilt u de aanbeveling en meer Premium artikelen lezen, klik dan hier.

De Franse pharmaceut Sanofi vindt zijn oorsprong in 1973 als afsplitsing van het olieconcern Elf Aquitaine, dat later opging in Total. In 2011 nam het de activiteiten en beursnotering over van Aventis, waardoor een grote pharmaceut ontstond.

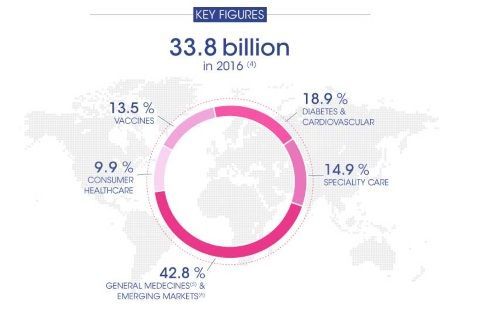

Sanofi maakt een aantal bekende geneesmiddelen maar investeert ook veel in R&D naar nieuwe medicijnen (bijna €6 miljard dit jaar). Vandaag de dag is Sanofi de nummer vier wereldwijd wat betreft geneesmiddelen. De omzet van €33,8 miljard is als volgt verdeeld:

Klik op het plaatje voor een grote versie

Sanofi heeft momenteel 71 onderzoeksprogramma's lopen. De komende 18 maanden zouden 9 dossiers kunnen worden voorgelegd ter goedkeuring. De komende 12 maanden zouden ook ten minstens 10 cruciale fase 3-studies moeten worden begonnen.

Tevens kondigde Sanofi op de Capital Markets Day op 13 december aan positieve fase 2-resultaten voor Cemiplimab (tweede dodelijkste vorm van huidkanker na melanomen) te hebben bereikt. Sanofi wil weer meespelen in kankerbehandelingen en de voorbij twee jaar werd grote vooruitgang geboekt.

In 2015 zette Sanofi de strategische krijtlijnen uit voor de periode 2015-2020. Onderdeel daarvan is het zoeken naar een strategische oplossing voor Merial (Animal Health) en voor de Europese generische divisie. Het eerste werd al gerealiseerd, het tweede nog niet.

Merial werd namelijk verkocht aan Boehringer en in ruil kreeg het de consumentendivisie (OTC) van de Duitse groep in handen, plus nog €4,7 miljiard in cash. Door de ruil werd de balans nog wat steviger. De ratio netto financiële schuld/ebitda bedraagt momenteel slechts 0,4.

Cashflow hoger dan dividend

Bovendien ligt de vrije cashflow (€7 miljard verwacht voor 2017) aanmerkelijk hoger dan het dividend (€3,73 miljard over boekjaar 2016), waardoor het beleid om het dividend elk jaar te verhogen kan worden voortgezet. Na twee jaren van stabiele omzet zou er vanaf 2018 bovendien opnieuw plaats moeten zijn voor groei. De winst zou daarbij nog iets sneller moeten groeien.

Die groei moet vooral komen van Dupixent (eczeem) en Praluent (cholesterol). De eerste indicaties zijn goed voor Dupixent, een product dat kan uitgroeien tot een omzet van meer dan €3 miljiard aan omzet. De verkopen van Praluent (vorig jaar slechts €113 miljoen) komen maar traag op gang.

Er moet namelijk nog worden aangetoond dat het product hartaanvallen kan vermijden. Daarbij is er nog het risico dat het product van de markt gehaald moet worden. In januari besliste een Amerikaanse rechtbank immers dat de patenten van Repatha (Amgen) geschonden werden, maar Sanofi ging in beroep. Wordt dus vervolgd.

Klik op het plaatje voor een grote versie

Afbeelding: omzet en winst van Sanofi in Q3 en YTD17 (bron: Sanofi)

Prijzenslag diabetes

Een ander onzeker element is of de prijzenslag bij diabetes volgend jaar kan gestopt worden. Begin november maakte Sanofi bekend dat de verkoop van middelen voor diabetesmedicijnen met gemiddeld 6% zakt, in plaats van de eerder geprognosticeerde daling van 4%. De pijn komt door prijsdruk van goedkopere, generieke geneesmiddelen in de Verenigde Staten.

En er is de daling van de dollar, dat vanaf het vierde kwartaal op de cijfers kan wegen. Bijna 39% van de omzet wordt gegenereerd in dollars.

Dit artikel is onderdeel van IEX Premium en krijgt u cadeau van ons. Wilt u de aanbeveling en meer Premium artikelen lezen, klik dan hier.