Een time spread is, als u hem koopt, een optiecombinatie waarbij u een langlopende optie koopt en een korter lopende optie verkoopt, beiden met dezelfde strike.

U kunt natuurlijk ook verschillende strikes nemen, maar hier houden we het op dezelfde uitoefenprijs.

Wanneer kunt u deze strategie gebruiken?

Stel er gebeurt niet veel in de markt en uw verwachting is dat een aandeel de komende tijd niet veel zal doen. Dan kunt u winst behalen door deze combinatie op te zetten.

U kunt niet meer verliezen dan uw inleg en als daadwerkelijk de koers stabiel blijft zal er richting expiratie van de kortlopende (short) poot de premie langzaam naar u toekomen.

Tijd is uw vriend! Dit is natuurlijk niet het geval als u een call of put long zit, de waarde loopt er snel uit; hoe langer het duurt hoe vervelender het wordt.

Waardering

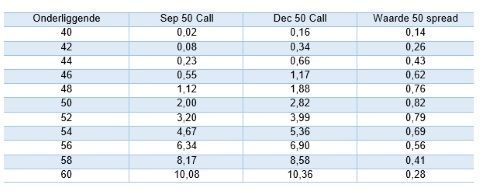

Als u bijvoorbeeld nu (juni) zou besluiten om in een aandeel dat op 50 staat de september (driemaands) 50 call te verkopen en de december (zesmaands) 50 call te kopen dan zult u profiteren als de markt stabiel blijft.

Op 20% volatility (rente nul en dividend nul) is de waarde van de time spread 0,82 euro met 50 in de stukken. Out of the money en in the money time spreads zijn goedkoper; er is immers een kleinere kans dat het aandeel die richting uit gaat.

Hieronder vindt u de waardes van de 50 call time spread op verschillende niveaus in de onderliggende waarde. Op 50 is de spread het meeste waard en hoe verder in of out the money de combinatie is hoe goedkoper hij wordt.

Zo'n spread kan geen negatieve waarde aannemen omdat de opties of allebei deep in the money zijn en dus puur uit intrinsieke waarde bestaan die voor beide opties gelijk is of allebei far out of the money zijn en dus beiden nul waarde hebben.

Klik op de grafiek voor een grote versie

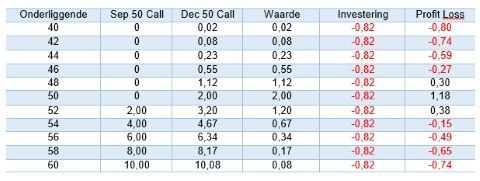

Long de dec 50 Call, short de sep 50 call

Als u de 50 call spread koopt betaalt u, zoals in de tabel hierboven aangegeven, 0,82 euro. Als we dan richting septemberexpiratie gaan, kunnen we aannemen dat de december calls de waarde hebben van de september calls toen we de positie hebben opgezet.

Immers, de decemberoptie heeft nu een looptijd van drie maanden terwijl de septemberoptie dat had toen de positie in juni is opgezet. De septemberoptie, op expiratie, bestaat of alleen maar uit intrinsieke waarde als hij in the money is of heeft nul waarde omdat hij out of the money is.

We kunnen makkelijk het sommetje maken en het gebied bepalen waarbinnen de time spread geld heeft opgeleverd en waar hij geld heeft gekost. Hieronder is de profit-loss-verdeling van de positie weergegeven:

Klik op de grafiek voor een grote versie

De positie genereert een winst ergens tussen 47 en 53 euro, zeg maar naar beide kanten drie euro. De maximale winst is als het aandeel op 50 staat; er is dan 1,18 euro bijgekomen.

Hoe werkt die waardeverandering?

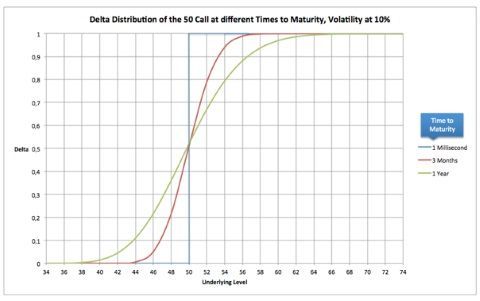

De waardeverandering heeft te maken met de delta'ss van de opties. Zoals ik in een eerdere column heb laten zien verandert de delta van een kortlopende optie veel sneller dan die van een langlopende optie. Hieronder nogmaals zo'n deltagrafiek:

Klik op de grafiek voor een grote versie

U ziet dat de delta van de kortlopende optie sneller van 0% naar 100% loopt dan de langlopende optie. Dus dit betekent dat als u de time spread opzet, er nauwelijks een verschil in delta is als het aandeel op 50 staat.

Maar als het aandeel omhoog loopt gaat de delta van de septemberoptie sneller naar 100% dan de delta van de decemberoptie; u zit dus delta short (equivalent aan aandelen short) als de markt omhoog gaat, u hebt immers de september geschreven.

Mocht de markt naar beneden gaan dan zal de septemberoptie eerder een delta van 0% bereiken waardoor u dus delta long (de delta die de decemberoptie nog heeft) komt te zitten, terwijl de markt naar beneden gaat.

Dit is ook helemaal in lijn met als we het vanuit een gammaperspectief bekijken; doordat u kortlopend schrijft en langlopend koopt zit u gamma short (kortlopende, at the money, opties hebben een hogere gamma dan langlopende opties) en de consequentie van een gamma short-positie is dat u naar boven delta short komt te zitten en naar beneden komt u delta long te zitten.

Het effect van volatility op time spreads

In het voorbeeld hierboven is een volatility van 20% gehanteerd. U begrijpt dat als de volatility hoger is dat de markt kans heeft een grotere beweging te maken. Dit feit zit verdisconteerd in het model. In eerste instantie zal de spread ook duurder worden en in tweede instantie zal het bereik waarin de spread een winst genereert ook groter worden.

Dus:

•Lage volatility betekent goedkope time spreads met een beperkte range in het aandeel waarin de positie winst genereert

•Hoge volatility betekent dure time spreads met een grotere range in het aandeel waarin de positie winst genereert

Time spreads zijn hele mooie producten, maar u moet zich er wel van vergewissen dat de markt een hele goede kans heeft om de komende tijd relatief stil te blijven liggen. Daarnaast loopt u ook een vega risico; mocht de markt inderdaad de komende drie maanden zich rustig gedragen, dan is de kans groot dat de volatility onder druk komt te staan en dat u dus minder winst zal behalen dan geanticipeerd.

Een at the money call van een aandeel dat handelt op 50 euro, met een looptijd van drie maanden, heeft een vega van ongeveer tien cent. Er kan zomaar een paar volatility punten uitlopen en dat heeft dus een redelijk grote impact.