Waneer u een strangle handelt dan zet u een combinatie op met twee poten. Bij aankoop (long-strangle) koopt u een put met een lagere strikeprice en u koopt een call met een hoge strikeprice. Deze call en put hebben dezelfde expiratiedatum.

Bij verkoop van de strangle schrijft u beide (short-strangle). Vorige week behandelde ik de 50-straddle (volatility 25%, looptijd één jaar) die op ongeveer een tientje handelde. Nu kijk ik naar de 40-put in combinatie met de 60-call.

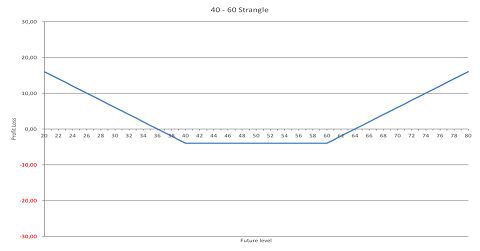

De long-strangle levert geld op als de markt op expiratie boven 60 staat, of onder de 40. Hierbij moet u wel rekening houden met de aanschaf van de strangle. De profit loss-grafiek van de strangle ziet er als volgt uit:

Klik op de grafiek voor een grote versie

Als er dus een hele sterke beweging plaatsvindt, levert deze combinatie zijn geld op. De markt moet, als ik alleen naar expiratie kijken, in dit voorbeeld, wel boven de 64 handelen of onder de 36 om winst te genereren.

Als u denkt dat het aandeel tussen deze niveaus blijft dan zal het shorten van de strangle zijn geld opleveren, mits de markt ook daadwerkelijk zo eindigt op expiratie. Het altijd aanwezige risico is dat uw verliezen ongelimiteerd zijn als de onderliggende waarde implodeert of explodeert.

Skew

Met een volatility van 25% en een looptijd van één jaar is de waarde van de 40- 60 strangle theoretisch 3 euro (geen dividend, rente op 0%). Maar in de optiehandel wordt gewerkt met skew. Skew is het fenomeen dat out of the money-opties relatief anders geprijsd worden.

Zoals bekend, is het risico van flink dalende aandelenmarkten dat de volatility oploopt. Daar wordt op geanticipeerd door meer premie te bieden voor out of the money-puts. Er wordt dus op een hogere volatility gehandeld in deze puts.

Daarnaast is de verwachting dat markten slechts langzaam oplopen en daardoor wordt het risico voor een exploderende markt vaak als niet bestaand gezien. Out of the money-calls kennen daarom vaak een discount, die handelen op een iets lagere volatility.

Dit mag u helaas niet als een wetmatigheid zien, aangezien er bijvoorbeeld bedrijven handelen met een hoog potentieel, zoals bijvoorbeeld biotechnologiebedrijven die kunnen exploderen na het vinden van een nieuwe techniek of nieuw medicijn en dergelijke. Daar zal vaak een positieve skew staan naar boven.

In de AEX kunnen we wel duidelijk het fenomeen van hogere volatility voor out of the money-puts en lagere volatility voor out of the money-calls terug vinden. Binnen de commoditywereld treffen we vaak positieve skew voor out of the money-calls aan.

Wat dacht u bijvoorbeeld van een mislukte graanoogst, prijzen kunnen dan makkelijk de pan uitrijzen omdat er te weinig aanbod (supply) van graan is terwijl de vraag (demand) hetzelfde blijft. In de commoditywereld spreken we vaak over de supply-demand balance.

Skew is niet stabiel

Skew is ook de resultante van vraag en aanbod in de opties. Op momenten dat beleggers wat onzekerder worden, zullen ze hun positie willen beschermen door puts te kopen, wat een opdrijvend effect heeft. En de beschrijving hierboven over de skew binnen de commoditieswereld is ook geen wetmatigheid.

Op dit moment is de vraag naar out of the money-puts in olie dermate hoog dat er weer een positieve skew (opties worden hoger gewaardeerd) staat voor deze puts. De boel is dus omgekeerd nu. Alles is altijd aan verandering onderhevig.

Binnen de AEX zal zo'n omslag van positieve naar negatieve skew en andersom niet snel gebeuren, maar het is wel zo dat het ene moment de skew groter is en op een ander moment de skew helemaal niet zo uitgesproken is.

Waarde van de strangle

Theoretisch, bij geen skew, kunnen we de strangle op 3 euro waarderen als onderliggend op 50 handelt, de volatility 25% is en de looptijd één jaar. Nu moeten we rekening gaan houden met de skew en de prijs zou wel eens 4 euro kunnen zijn (relatief veel skew).

Een koper van de strangle moet dus rekening houden met de hoeveelheid skew die er in de markt staat, hij wil natuurlijk zo min mogelijk skew betalen. De verkoper van de strangle wil zoveel mogelijk skew ontvangen. Het is dus zaak de skew-niveaus in de gaten te houden.

U kunt heel makkelijk op internet optie pricing-modellen vinden waarmee u uw berekening kunt maken en iemand die handig is met excel kan makkelijk zelf een optiemodel bouwen, alle formules staan ook op het internet.

Strangle ten opzichte van straddle

De straddle is een heavyweight.

- Er moet veel premie betaald worden, als de markt niet beweegt kunnen de verliezen in de vorm van een lagere volatility hard aankomen. De theta is is best wel zwaar.

- De vega is heel hoog.

- Als de markt dan eindelijk in beweging komt heeft de handelaar niet meer zo veel optionaliteit omdat de strike van de straddle dan een out of the money-strike is geworden. En de meeste optionaliteit zit nu eenmaal in de at the money-opties.

De strangle heeft de volgende voordelen:

- Is veel goedkoper

- De vega is een stuk lager in het begin.

Als de markt dan eindelijk gaat bewegen en richting een van de long-strikes gaat dan genereert deze strike meer optionaliteit. Eventuele hogere volatility kan voor een extra waardestijging zorgen en de handelaar heeft een grotere gamma-longpositie in een markt die heeft laten zien dat hij volatiel kan zijn.

Máár: de markt moet wel een grotere beweging maken om winst op de long-strangle te genereren.

P&L straddle versus strangle

Hieronder geef ik u een overzicht hoe de prijsontwikkeling van deze twee strategiëen zich tot elkaar verhouden op verschillende tijdstippen. Hierbij gebruik ik de volgende parameters:

- Start op 23 april 2017; 23 augustus 2017; 23 december 2017 en 23 april 2018 (de skew hou ik constant om het niet te complex te maken)

| Koers |

straddle

23 april 2017 |

strangle

23 april 2017 |

straddle

23 ausgustus 2017 |

strangle

23 ausgustus 2017 |

straddle

23 december 2017 |

strangle

23 december 2017 |

straddle

23 april 2018 |

strangle

23 april 2018 |

| 25 |

25,01 |

15,24 |

25 |

15,08 |

25 |

15,01 |

25 |

15 |

| 30 |

20,15 |

10,93 |

20,03 |

10,50 |

20 |

10,12 |

20 |

10 |

| 35 |

15,72 |

7,44 |

15,28 |

6,68 |

15,03 |

5,81 |

15 |

5 |

| 40 |

12,27 |

4,95 |

11,26 |

3,95 |

10,34 |

2,75 |

10 |

0 |

| 45 |

10,27 |

3,55 |

8,72 |

2,37 |

6,84 |

1,11 |

5 |

0 |

| 50 |

9,95 |

3,30 |

8,12 |

1,97 |

5,74 |

0,64 |

0 |

0 |

| 55 |

11,19 |

4,17 |

9,44 |

2,77 |

7,30 |

1,27 |

5 |

0 |

| 60 |

13,71 |

6,09 |

12,26 |

4,73 |

10,77 |

3,19 |

10 |

0 |

| 65 |

17,15 |

8,90 |

16,09 |

7,70 |

15,22 |

6,39 |

15 |

5 |

| 70 |

21,21 |

12,42 |

20,50 |

11,45 |

20,06 |

10,52 |

20 |

10 |

| 75 |

25,67 |

16,46 |

25,22 |

15,74 |

25,01 |

15,17 |

25 |

15 |

| 80 |

30,37 |

20,86 |

30,09 |

20,36 |

30,00 |

20,05 |

30 |

20 |

Als u de twee combinaties met elkaar vergelijkt, gebeurt er nogal wat. Bij het opzetten van de positie op 23 april 2017 en een daling van het aandeel naar 35 wordt de straddle ruim 50% meer waard terwijl de strangle ruim 130% meer waard wordt.

Keerzijde is dat op 23 december 2017, de straddle ruim 40% in waarde heeft verloren terwijl de strangle zo'n 80% aan waarde heeft ingeboet als de markt nog rond de 50 staat (daarbij niet rekening houdend met een waarschijnlijk lagere volatility in de markt).

De strangle heeft dan zo weinig waarde omdat de probability-distributie (u weet wel, die cone) aangeeft dat de 40- en 60-strike bijna buiten het statistische bereik komt.

Wat ik eigenlijk wil zeggen: elke combinatie heeft zo zijn eigenaardigheden en de een hoeft niet per se beter te zijn dan de andere. Het gaat om uw voorkeur of waar u zich comfortabel bij voelt.

Bekijk de tabel en probeer te begrijpen wat er met de combinaties gebeurt in de tijd en op verschillende niveaus van de onderliggende waarde. Het is erg belangrijk om hier enig gevoel bij te krijgen!