De Nederlandse gasproductie heeft twee componenten: de productie uit het Groningen veld en die uit de vele kleine velden. Dat de productie uit het Groningen veld snel terugloopt door de productiebeperkingen in verband met aardbevingen zal niemand ontgaan zijn.

Dat ook de productie uit kleine velden snel terugloopt, om heel andere redenen, komt echter nauwelijks in de publiciteit.

Terugloop

Tot rond het jaar 2000 was de productie uit kleine velden meer dan 40 miljard kubieke meter per jaar, beduidend boven de productie uit het Groningen veld. Daarna begon zich een geleidelijke daling in te zetten.

In 2012 was de productie uit kleine velden gedaald tot ongeveer 30 miljard kubieke meter per jaar. Weliswaar werden er nog steeds nieuwe kleine velden gevonden, maar hun omvang werd, door de jaren heen, geleidelijk aan steeds kleiner.

De laatste jaren is deze teruggang aanmerkelijk versneld; een versnelling die te wijten is aan andere, niet-geologische, factoren.

De combinatie van teruglopende productie en lagere prijzen leidde tot een grote vermindering van de aardgasbaten voor de Nederlandse staat van ongeveer 15 (2013) tot 2,3 miljard euro (2016).

Een keerpunt in 2012

Rond 2012 heeft er een omslag plaatsgevonden in het klimaat voor de Nederlandse gasproductie. Vóór deze tijd werd gas verwelkomd als een bron van inkomsten en een relatief schone brandstof.

Na deze omslag werd het voor velen een vervuilende activiteit die in afwachting van de energietransitie, slechts nog zo kort mogelijk getolereerd moet worden. Daarbij speelt een aantal elementen een rol:

- De toenemende bewustheid van de ernst van klimaatverandering en de toenemende wil om dat nu ook serieus aan te pakken, culminerend in de COP21 Parijs akkoorden.

- De toenemende magnitude van de aardbevingen in Groningen, culminerend in de 3.6 magnitude Huizinge aardbeving in 2012 die een groot aantal huizen beschadigde. Daardoor werd duidelijk dat de maximale magnitude van een Groningen aardbeving misschien wel veel groter was dan tot dan toe aangenomen.

- De groeiende antipathie tegen grote bedrijven zoals olie- en gasmaatschappijen.

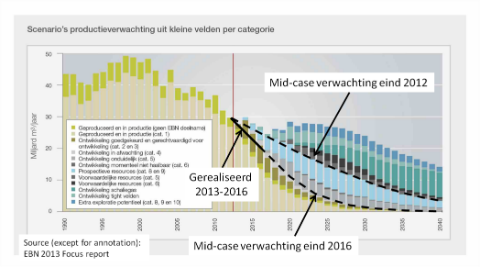

De figuur hieronder laat de gasproductie uit kleine velden zien tot aan 2012 en de mogelijke scenario’s voor de toekomstige productie op dat moment. Afhankelijk van gasprijzen, de hoeveelheid steun voor de gasindustrie en het openen van nieuwe exploratie-plays was er op dat moment een grote range aan scenario’s mogelijk.

Het begint er nu op te lijken dat wij definitief de weg zijn ingeslagen van het scenario met een zeer lage gasproductie uit kleine velden.

Klik op de afbeelding voor een grote versie

Recente ontwikkelingen

De afgelopen jaren is de bijdrage van nieuwe kleine velden relatief klein geweest (met 2016 als absoluut dieptepunt). Exploratieactiviteiten voor nieuwe kleine velden lopen snel terug.

Het lijkt steeds waarschijnlijker dat de exploratieactiviteiten van een aantal bedrijven binnenkort helemaal worden stopgezet. Naast de langetermijnontwikkeling van de afnemende omvang van nieuwe velden spelen nu ook andere zaken:

- De lage gasprijs in 2015 en 2016.

- Het uitblijven van adequate maatregelen om de exploratie naar nieuwe kleine velden te stimuleren.

- Het verkrijgen van een vergunning om onshore te boren is de laatste jaren een bijzonder moeizame en tijdrovende aangelegenheid is geworden; het verkrijgen van een vergunning voor een nieuwe onshore productielocatie vrijwel onmogelijk.

- Twijfels over de langetermijntoekomst van de offshore infrastructuur.

Voor de offshore gasproductie kan dit een domino-effect tot gevolg hebben: als steeds minder velden de kosten van de gehele offshore infrastructuur moeten dragen kan dit ertoe leiden dat de gehele infrastructuur op een gegeven moment niet meer rendabel te exploiteren valt (en dat er meer gas in de grond blijft zitten).

Gevolgen voor Nederland

Het verschil tussen de huidige mid-case verwachting en die uit eind 2012 bedraagt zo’n 170 miljard kubieke meter. Afhankelijk van de toekomstige gasprijs zal dit de schatkist per jaar ruwweg zo’n 15 tot 30 miljard euro kosten.

Naar mijn schatting is dit voor ongeveer de helft onherroepelijk geworden; de andere helft zou gered kunnen worden als afdoende maatregelen snel worden genomen.

Terwijl de energietransitie een kwestie van decennia zal zijn, met een geleidelijk teruglopend gasverbruik tussen nu en 2050, is de teruggang van de Nederlandse gasproductie in een stroomversnelling geraakt. De gasproductie loopt nu veel sneller terug dan de gasconsumptie.

Vervangen door Russisch gas

Dit betekent dat Nederlands gas (in Nederland en in de ons omringende landen) vervangen zal worden door gas uit andere bronnen (met name LNG en Russisch gas). Dat is niet in het belang van het land; noch uit financieel oogpunt, noch uit milieu oogpunt, noch uit een oogpunt van leveringszekerheid.

Behalve de evidente voordelen van Nederlands gas ten opzichte van Russisch gas uit het oogpunt van leveringszekerheid en financiën is er ook een milieuaspect. De effectieve uitstoot van broeikasgassen is bij Russisch gas ongeveer 20 tot 25% hoger.

Dat ligt gedeeltelijk aan de grote hoeveelheid energie die nodig is om het gas over een afstand van duizenden kilometers te transporteren. En gedeeltelijk aan de methaanemissies die ontstaan bij het over een grote afstand transporteren van gas door het Russische netwerk.

Ik zou er dan ook voor willen pleiten dat er alsnog maatregelen worden genomen om de snelle en totale ineenstorting van de gasproductie uit kleine velden te voorkomen (zoals een vermindering van de belastingen op marginale velden). De opbrengsten van het resterende gas kunnen mede gebruikt worden om de energietransitie te financieren.