In mijn vorige column had ik het over de relatie die calls en puts met elkaar hebben. Er kwamen twee formules uit die onderlinge relatie, namelijk:

Reversal: C - P = F

Conversie: P - C = - F

Reversal

Klik op de grafiek voor een grote versie

Door de call te kopen en de put te verkopen (met dezelfde uitoefenprijs) ziet de winstverliesgrafiek van de handelaar er hetzelfde uit als wanneer hij een longpositie (in bezit hebben) in de future of het aandeel zou hebben.

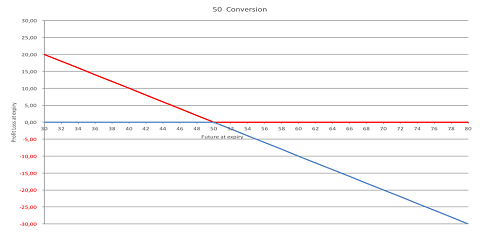

Conversie

Klik op de grafiek voor een grote versie

Door de put te kopen en de call te verkopen (met dezelfde uitoefenprijs) ziet de winstverliesgrafiek van de handelaar er hetzelfde uit als wanneer hij een shortpositie (verkocht hebben) in de future of het aandeel zou hebben.

De market maker zal kleine prijsverschillen arbitreren door middel van het opzetten van reversals en conversies. Om zijn risico's af te dekken zal hij bij een reversal (C - P) een future of aandeel moeten verkopen, hij zit immers long door de combinatie.

Bij de conversie (P - C) zal hij juist een future of aandeel moeten kopen omdat hij short zit door deze combinatie.

Synthetische opties

Met de formules van de reversal en conversie kunnen we ook nog een beetje spelen:

Reversal: C - P = F

Als we nu eens aan beide kanten van het = teken + P toevoegen (wat volgens de wiskunde mag), dan krijgen we:

C - P + P = F + P oftewel: C = F + P

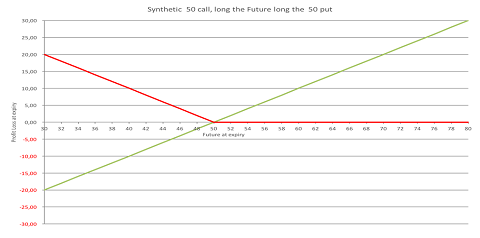

Dus, als we een put kopen en daar een future of aandeel bijkopen hebben we een call gecreëerd; dit heet een synthetische call:

Klik op de grafiek voor een grote versie

In de grafiek hierboven ziet u dat een longpositie in een put in combinatie met een longpositie in de future of het aandeel dezelfde winstverliesverdeling heeft als een calloptie.

Conversie: P - C = - F

Als we nu eens aan beide kanten van het = teken + C toevoegen, dan krijgen we:

P - C + C = - F + C oftewel: P = - F + C

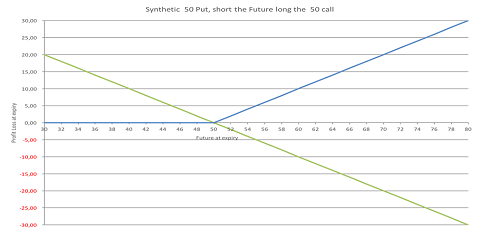

Dus, als we een call kopen en een future of aandeel verkopen hebben we een put gecreëerd; dit heet een synthetische put:

Klik op de grafiek voor een grote versie

In de grafiek hierboven ziet u dat een longpositie in een call in combinatie met een shortpositie in de future of het aandeel dezelfde winstverliesverdeling heeft als een putoptie.

Wat moet u nu met deze wetenschap?

Uiteraard is deze kennis heel belangrijk voor de market maker. Kleine prijsverschillen kan hij makkelijk arbitreren en tegelijkertijd houdt hij zijn risico's heel laag. De belegger kan natuurlijk niet zomaar aandelen short gaan en posities (met bijkomende kosten) draaien.

Belangrijk is wel dat u weet dat er bepaalde verhoudingen zijn tussen de calls en puts. Stel er worden de volgende prijzen gegeven voor de 45 calls en puts en de future (of aandeel plus rente min dividend) handelt op 50:

| Call bid |

Call ask |

Strike |

Put bid |

Put ask |

| 5,20 |

5,70 |

45 |

0,25 |

0,31 |

Doordat de put een theoretische waarde heeft van ongeveer 0,28 euro (midden van bid en ask) weten we dat de call een theoretische waarde heeft van 5,28 euro.

Mochten we die call bijvoorbeeld willen kopen dan is 5,70 euro betalen veel te veel, met een lagere bieding van bijvoorbeeld 5,35 of zouden we waarschijnlijk die call ook hebben kunnen kopen. Daar besparen we flink wat geld mee.

Het is dus belangrijk dat als we opties willen handelen dat we kijken of de verbanden tussen de optieprijzen kloppen. Voor je het weet betaalt u te veel of ontvang je te weinig. Door de put call-parity in de gaten te houden behoed u zich hiervoor.