Het komt niet vaak voor dat ik inspiratie vind voor mijn wekelijkse column in de tekst van een lied. En dan nog wel in een songtekst van decennia geleden. Toen ik vorige week de nieuwste geluiden van de centrale bankiers hoorde, kon ik niet anders dan het nummer Hotel California van The Eagles mee neuriën.

Vooral de slottekst van de song bleef nazinderen:

We are programmed to receive

You can check out any time you like

But you can never leave

Dit nummer van The Eagles gaat over drugsverslaving, en hoe moeilijk het is om ervan af te raken. You can check out any time you like, but you can never leave. Je kan proberen om af te kicken, maar je zal voor altijd verslaafd blijven.

Vrees voor herval

Het doet mij steeds meer denken aan het huidige monetaire beleid. Want als ik de nieuwste notities erop nalees, dan is het bijzonder moeilijk om de ultrasoepele aanpak vaarwel te zeggen.

Janet Yellen, voorzitster van de Federal Reserve, spreekt al een jaar over de volgende renteverhoging, maar tot op heden blijft het vooral bij woorden, geen daden. De vrees voor herval is bijzonder groot.

De minste aanleiding in de Verenigde Staten of daarbuiten is tegenwoordig goed om het opschroeven van de rente nog een keer voor zich uit te schuiven. God verbiedt een nieuwe recessie. De monetaire sluizen gaan dan weer wagenwijd open in Amerika.

Japans labo

Tot dat besluit moet je wel komen als je naar het monetaire schouwspel elders op de wereld kijkt. Marktwaarnemers kijken dan vaak naar Japan, wat een beetje wordt beschouwd als het monetaire labo van de wereld, waar de meest onconventionele methodes als eerst worden uitgetest.

Die ruimte is er ook, omdat Japan al decennia worstelt met een deflatoire spiraal. Alle middelen zijn er inmiddels toegestaan om het tij te keren. Helaas bleven rigoureuze acties zoals opkoopprogramma’s voor staatsschuld, bedrijfsschuld, aandelen, et cetera zonder afdoende resultaat.

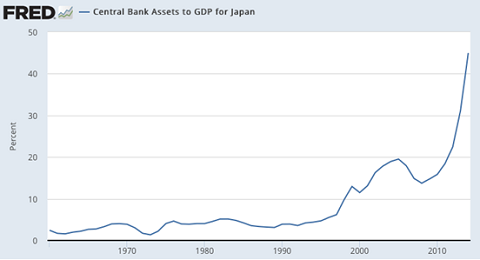

De Japanse economie is vandaag even groot als in 1995! Dat is het ogenblik dat de monetaire waanzin van start ging. Dit vertaalt zich in een ongeziene evolutie van interventie van een centrale bank in een economie. In Japan is de BoJ tegenwoordig goed voor bijna de helft van het bruto binnenlands product (bbp).

Oogluikend toestaan

En volgens de jongste berichten van de Bank of Japan stopt het hier niet bij. De centrale bank gaat zelf een volgende stap van haar monetair beleid zetten. De nieuwste aankondiging omvatte de verplichting van de BoJ om de tienjaarsrente op 0% te houden.

Deze targeting had geen limiet in omvang, terwijl de afhankelijkheid van data tegelijk versoepeld werd.

Concreet betekent dit dat de richtlijn van 2% inflatie werd losgelaten. Indien inflatie in de toekomst hoger zou zijn, bijvoorbeeld 3% of zelfs 4%, dan zou de centrale bank dit oogluikend toestaan om "het economische herstel ruimte te bieden".

Helikoptergeld

In feite is dit een verdoken vorm van helikoptergeld door de Japanse centrale bank, aan de overheid. Want men zegt in feite tegen de regering: ga maar zoveel spenderen als jullie nodig achten, wij zorgen ervoor dat je geen rente hoeft te betalen op deze schulden.

Bovendien zullen we niet in de weg staan van jullie daden. Ga gerust je gang, tot de economie aantrekt. Het geeft de mate van monetaire waanzin aan. We zijn zo diep verzeild geraakt in dit experiment, dat niemand weet of we er ooit nog wel uit zullen geraken. Hotel California!

Wat mij betreft is dit allemaal larie en apekool. De economie is nog nooit beter geworden van monetaire assistentie, al decennialang niet. Waarom de beleidsmakers hardnekkig blijven vasthouden aan onsuccesvolle methodes, blijft voor mij een raadsel.

Gekkenhuis

Het begint in ieder geval wel op een gekkenhuis te lijken. Bovendien, zelfs al zou de economie straks aantrekken op nominaal vlak, wat heb je hier dan aan met een gierende inflatie. Het resultaat blijft hetzelfde: de koopkracht van de gemeenschap blijft in verval.

Ik kan het niet vaak genoeg zeggen, het monetaire beleid moet op de schop. Hoe sneller, hoe beter. Liever de korte pijn, dan een langzame dood. Want dat is het einde van iedere junkie.