Banken, verzekeraars en pensioenfondsen gebruiken bij hun beleggingen verschillende risicomodellen. Die moeten aangegeven of een bepaalde beleggingspositie wel binnen de gestelde risicobandbreedte valt.

Het managen van risico heeft echter een grote tekortkoming; al deze modellen proberen het ultracomplexe te simplificeren. Dat heeft de nodige consequenties die door deze professionele beleggers vaak worden genegeerd.

Iets waar de particuliere belegger eventueel zijn voordeel mee kan doen door dit nadeel te ontwijken of door er juist gebruik van te maken.

VAR

Het meest gebruikte risicomodel is VAR, value at risk. Het geeft aan wat het maximale verlies is. Echter, dit gebeurt met een betrouwbaarheidsinterval, vaak 99%. In dit geval wordt de VAR (het maximale bedrag dwat op het spel staat) niet overschreden.

Maar in 1% van de gevallen wordt dit bedrag wel overschreden. Punt is echter, dat er dan niet bekend is met HOEVEEL het VAR-bedrag zal worden overschreden. Theoretisch zou een positie een heel bedrijf kunnen omtrekken.

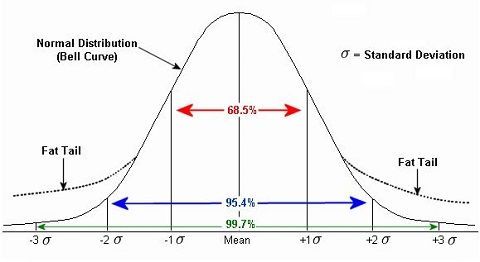

Obesitas-curve

VAR gaat er dan ook vanuit dat beleggingsuitkomsten een normale verdeling kennen en dat is waar het flink fout kan gaan. In veel gevallen doet de normale verdeling geen recht aan de complexe werkelijkheid. Dit betekent dat de distributie niet symmetrisch is en (of) één of twee dikke staarten heeft.

Hierboven staat het voorbeeld van twee symmetrische curves, maar één heeft dus twee dikke staarten. VAR gebruikt dus de zwarte lijn, maar de realiteit is (in dit voorbeeld) de stippellijn. Het komt er dan op neer dat deze bijzondere gebeurtenissen vaker voorkomen dan het VAR-model voorspelt.

Dit betekent dus dat er veel meer risico zit in de beleggingen, alleen komt dit pas naar voren bij grote stress (deel van de twee curves lopen gelijk, dus daar geen verschil) en dan is het te laat.

Inter-correlaties

Nu is het probleem nog groter, want bij een beleggingsportefeuille hebben we het niet over één positie, maar over duizenden. Deze posities hebben ook weer invloed op elkaar en vaak op een niet consistente manier. Dit betekent dus dat een normale verdeling absoluut de plank misslaat.

Het is praktisch onmogelijk om dit te modelleren.

Concurrentieprobleem

Nu zijn er meerdere modellen en variaties mogelijk, die enkele van dit soort gevallen wel proberen te incorporeren, maar dat lukt maar beperkt. Verder kan het hanteren van deze modellen een concurrentieprobleem met zich meebrengen.

Als de concurrentie de normale verdeling gebruikt en het gaat jaren achtereen goed (het blijft in het gedeelte dat de curves hetzelfde zijn), dan zal de partij die de juiste (gestippelde) curve gebruikt, hogere prijzen hebben voor bepaalde producten (zoals far out of the money-opties et cetera) en zal het bepaalde mogelijkheden aan zich voorbij hebben laten gaan.

Dit wordt dan weer afgestraft intern (geen bonussen) en extern door aandeelhouders (zijn boos en (of) verkopen hun aandelen in deze belegger, als ze genoteerd zijn).

Toxic mix

Door een combinatie van kortetermijndenken en een breed gedragen onderschatting van de ware onderliggende risico’s, zitten er enorme verborgen risico’s in de beleggingsportefeuilles van veel professionele beleggers. Onze banken, verzekeraars en pensioenfondsen lopen dus letterlijk ongekende risico’s.

De oplossing is echter ook niet bepaald eenduidig. De industrie zou eigenlijk veel meer voor op maat gemaakte risicomodellen moeten gaan. Voor banken, zou ik ze door de EBA (European Banking Authority) laten checken (bij gebrek aan beter, want ik prefereer een nationale autoriteit in plaats van eurozone/EU-autoriteit).

Zo zou iedere systeembank een vast team vanuit de EBA moeten krijgen, zodat ze ook maatwerk kan leveren dan wel kan goedkeuren. Nu mogen banken deels hun eigen modellen gebruiken, maar het lijkt mij beter om dit buiten de bank te leggen.

Dit moet dan wel een op maat-team zijn, want als ze met gestandaardiseerde modellen aankomen (wat nu het gaval is), dan wordt het dus een one-size-fits-none-risicobeleid. Dezelfde aanpak zou ook moeten gelden voor pensioenfondsen en verzekeraars.

Maatwerk, specialisatie en decentralisatie

Door maatwerk, gespecialiseerde risicoteams (intern en extern), en gedecentraliseerde aanpak, kan de complexiteit van de wereld beter worden verwerkt. Iets wat ons, uiteindelijk, ten goede zal komen.

Het mijden van bovengenoemde fout gecalculeerde risico’s is niet makkelijk. Zo kunt u maar weinig doen aan het beleggingsbeleid van uw pensioenfonds. Ingrijpen in de privé-portefeuille kan echter wel. Zo kunnen bijvoorbeeld financials worden vermeden als beleggingscategorie.

In tijden van lage volatiliteit, kunnen far out of the money-opties een mogelijkheid bieden. En de veilige haven goud, dat is en blijft mijn favoriete vorm van bescherming.