Het beleid van de centrale banken… Het blijft een onderwerp waar we maar niet over uitgepraat kunnen raken. Het is allang geen race to zero meer aangezien diverse centrale banken, waaronder onze eigen ECB, een negatieve rente hanteert.

Onlangs werd ik tussen al het stimuleringsgeweld enigszins positief verrast:

- De ECB verlengde de termijn van het opkoopprogramma niet en Draghi zei zelfs dat hier niet over is gesproken.

- De Fed zette met wat uitspraken een aanstaande renteverhoging weer op de kaart.

Uitspraken die mij doen denken (of meer doen hopen) dat we terugkeren naar een periode van een normaal beleid. Deze ongebruikelijke hawkishe wending heeft een impact op de financiële markten gehad.

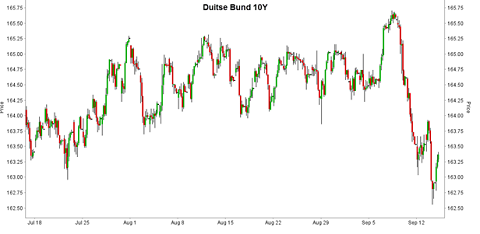

De volatiliteit keerde terug op de markten en Europese en Amerikaanse obligaties konden eindelijk weer eens omlaag. Iets wat mijzelf ook positief stemde, omdat ik al enige tijd wachtte om de bund short te handelen.

Klik op de grafiek voor een grote versie

Bank of Japan

Het kan altijd gekker in… Japan. Als er toch slechts één voorbeeld gekozen moet worden van een bizar beleid, dan is dat het beleid van Japan. Eerder schreef ik op IEX over de hoge hoed van Abe. Langzamerhand begint het duidelijker te worden wat de Bank of Japan voor ons in petto heeft.

Na jarenlange trajecten van stimulering, belastingvoordelen en het opkopen van miljarden aan obligaties, ETF’s en aandelen is er weinig ruimte voor een verdere uitbreiding in deze pakketten.

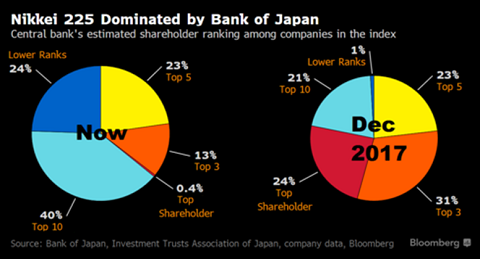

Zo is de Bank of Japan (BoJ) al bij het gros van de grootste Japanse bedrijven een van de grootste aandeelhouders, zie hieronder de afbeelding van Bloomberg.

Klik op de afbeelding voor een grote versie

Geen zoden aan de dijk

Toch wil al dat stimuleren maar niet helpen en ook de negatieve rente heeft niet mogen brengen wat er van verwacht werd. De inflatie loopt niet op, de Japanse yen wilt niet zakken en men is schijnbaar begonnen met geld op te slaan in kluizen. Een teken dat het beleid geen zoden aan de dijk zet.

Toch geven Kuroda en de rest van de BoJ zich nog niet gewonnen. Vanochtend las ik tot mijn schrik dat de BoJ de negatieve rente een centrale rol gaat geven binnen het toekomstige beleid. De BoJ zou zelfs overwegen de rente te verlagen naar -0,2%.

Tot op heden lijkt de markt deze berichten nog niet al te serieus te nemen. De yen neemt iets in waarde af en de Japanse staatsobligaties komen nog niet echt van hun plaats af. Ik raad u aan dit bericht wel serieus nemen, de BoJ kwam al eerder met een onverwachtse stap.

Ik laat een short Japanse staatsobligatie, ook wel de widowmaker, voorlopig gaan.

Klik op de grafiek voor een grote versie

Explosie aan schulden

Toch vraag ik mij meer en meer af wat de gevolgen van dit beleid gaan zijn op de lange termijn. De centrale bank-interventie heeft voor een ware explosie van uitstaande schulden gezorgd. Inmiddels staat er driemaal zoveel schuld uit als voor de crisis.

Zoals Marieke Blom vanochtend ook al zei: “Geld is niet gratis, je moet het nog altijd terugbetalen.”