U las er in de voorbije jaren steeds meer over: bubbels. Ik heb het meer specifiek over financiële bubbels. Als we de media mogen geloven, dan stikt het tegenwoordig van de bubbels. Bubbels in aandelen, bubbels in grondstoffen, bubbels in vastgoed, et cetera. Overal zijn er bubbels.

Dat is een interessante constatering, want uit het verleden bleek dat personen erg slecht zijn in het vaststellen van bubbels. En hoe kan het anders dat ze telkens uit elkaar spatten. Denk maar aan de bubbels in technologie (2000), in vastgoed (2008), in Japan (1990) of in grondstoffen (1980).

Achteraf gezien was het zonder meer duidelijk dat deze onderdelen in een bubbel zaten, maar op het ogenblik zelf liep iedereen er met open ogen in. Hieruit kunt u concluderen dat de massa nooit weet waar een bubbel zit, of beter gezegd, blind is voor een bubbel.

Bubbelfase

Dit is meteen ook het belangrijkste kenmerk van een bubbel: iedereen doet er aan mee, maar niemand beseft het. Het publiek heeft er de mond vol over, maar voor de verkeerde redenen. Ze zien het gevaar meestal niet, maar gaan uit van een nieuwe realiteit.

Deze keer is het anders, is dan een vaak gehoorde term. U kunt een financiële bubbel best vergelijken met een hype. Ook vandaag zitten we in zo’n bubbelfase in de markt, alleen zien veel beleggers dat anders. Het voordeel van de huidige tijd is dat we meer steun krijgen uit technologische hoek.

Zo kunt u met een tool als Google Trends perfect in kaart brengen waar de hypes van dit ogenblik zich in voordoen. Gewoonweg omdat mensen er een uitzonderlijk grote interesse in hebben.

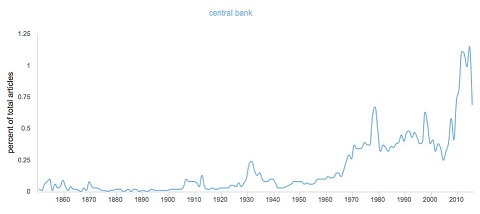

Klik op de grafiek voor een grote versie

Centrale banken

Op de bovenstaande grafiek kunt u goed zien waar de bubbels van de laatste jaren zich in ontwikkelingen. Mensen zochten in de voorbije jaren steeds meer naar central bank. De interesse is uitzonderlijk groot, zonder dat de meeste mensen het beseffen.

Ze zijn begaan met het gevoerde beleid van de centrale bankiers. Iets wat de gemiddelde persoon in het verleden weinig tot niets interesseerde.

Ik heb dan ook een sterk vermoeden dat er vandaag een centralebankbubbel is. Maar daar lees je nooit wat over. Je leest enkel over de volgende ingrepen van de centrale bankiers, of hun veel besproken bijeenkomsten. Maar niemand ziet een groot probleem in de acties van de centrale banken.

Ditmaal is het anders

Ze rekenen inmiddels zelf op hun onvoorwaardelijke steun. Want iedereen beseft dat zonder interventies van de centrale bank, een nieuwe crisis onvermijdelijk is. En dat wil niemand. Ditmaal is het anders. Klinkt u deze zin ook bekend in de oren?

Ik voorzie vroeg of laat problemen met het huidige beleid van de centrale bankiers. De markt zal vroeg of laat hun beleid terugdraaien, of zelfs abrupt beëindigen. Helaas met alle gevolgen van dien.

Natuurlijk is er nog een andere belangrijke factor bij een bubbel: de timing. Niemand kan vooraf voorspellen wanneer de piek ontstaat. Het einde van de bubbel bepalen is maar weinigen gegeven. Iemand die het al goed weet te timen, moet over een uitzonderlijke dosis geluk beschikken.

Abnormaal beleid

De centrale bankiers voeren een abnormaal beleid sedert de crisis van 2008. De bubbel duurt nu al acht jaar. En zolang de markt vertrouwen heeft in hun beleid, kunnen ze blijven doorgaan. Maar ik zie toch vele barsten ontstaan in de fundamenten.

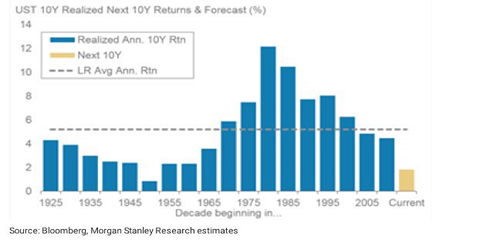

Sinds negatieve rente een realiteit is, worden de wetten van de financiële zwaartekracht getest. Het resultaat is dat staatsobligaties het laagste verwachte rendement sinds de Tweede Wereldoorlog hebben.

Klik op de grafiek voor een grote versie

Enorme gevolgen

We naderen nu in rasse schreden een kantelpunt voor de centralebankbubbel. Want als de verwachte rendementen van overheidsschuld even slecht zijn als tijdens de gruwelijkste oorlog uit de moderne tijd, dan weet u dat er iets grondig fout zit in de markt.

De nieuwe bubbel krijgt inmiddels een disproportionele omvang. Het uit elkaar spatten van de centralebankbubbel kan enorme gevolgen krijgen voor de financiële markten. Op de eerste plaats kan de decennialange stierenmarkt in staatsobligaties eindigen, en plaats ruimen voor een decennialange berenmarkt.

Maar ook andere onderdelen in de markt kunnen de gevolgen voelen.

- Aandelenmarkten kunnen corrigeren, of zelfs crashen, maar kunnen ook aantrekken als gevolg van de kapitaaluitstroom uit obligaties.

- Grondstoffen zullen naar alle waarschijnlijk profiteren door de oplopende inflatie als gevolg van vloedgolf aan excessief kapitaal op de bankbalansen.

- Ook de prijzen van vastgoed kunnen opnieuw volatiel worden.

Kortom, het einde van de centralebankbubbel betekent het begin van een chaotische periode in de financiële markten. Wees flexibel als belegger, voor de bubbel knapt.