De liquiditeitsbehoefte van beleggers en de voorkeur voor beleggen schommelt zowel op de lange termijn als op de korte termijn. Wanneer we liquiditeiten beschikbaar hebben willen we die graag kunnen inzetten en als we liquiditeiten nodig hebben onttrekken we die aan markten.

Hoe beïnvloedt deze dash for cash-behoefte de aandelenprijzen?

Volgens traditionele financiële theorieën, een gedachtegoed dat de meeste beleggers geleerd hebben tijdens hun opleiding, oefent onze behoefte naar liquiditeit geen invloed uit op de aandelenprijzen.

Arbitragepartijen

Het idee hierachter is dat schommelingen in vraag en aanbod naar beleggingsinstrumenten opgevangen zouden worden door arbitragepartijen.

Bijvoorbeeld, als er op een bepaald moment veel vraag is naar een NN-aandeel, zou dit de prijs iets moeten opdrijven omdat de vraag het aanbod overschrijdt op de huidige koers, net zoals meer vraag naar bloemen de tulpenprijs opdrijft.

Dit komt omdat prijzen dan boven hun intrinsieke waarde van de kasstromen (lees: verwachte dividenden) handelen, indien arbitragepartijen (de market makers, renaissance like-hedgefunds en prop. books van investmentbanken) dit verschil zien en direct corrigeren.

Liquiditeitsbehoefte

Deze theorie is door vele Nobelprijswinnaars ontwikkeld en verfijnd, maar in de praktijk gaat het niet altijd op.

Neem bijvoorbeeld het volgende patroon in de liquiditeitsbehoefte van beleggers. Vanwege betalingsverplichtingen gedurende de maand en kasinstromen tegen het einde van de maand, hebben veel beleggers behoefte aan liquiditeit rond deze tijd en juist veel liquiditeit beschikbaar rond het einde van de maand.

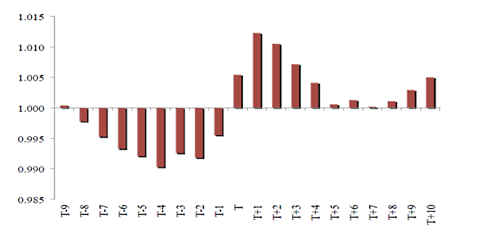

De onderstaande figuur toont de depositietegoeden ten opzichte van hun tweemaandelijks gemiddelde, uitstaande bij commerciële banken in de Verenigde Staten van negen dagen voor (T-9) tot tien dagen (T+10) na het einde van de maand (T).

Klik op de grafiek voor een grote versie

Het is duidelijk:

- dat er liquiditeiten onttrokken worden van circa acht tot vier dagen voor het einde van de maand

- dat er liquiditeiten binnenstromen drie tot één dagen na het einde van de maand

- dat er liquiditeiten teruglopen vlak na het einde van de maand

Koopdruk neemt toe

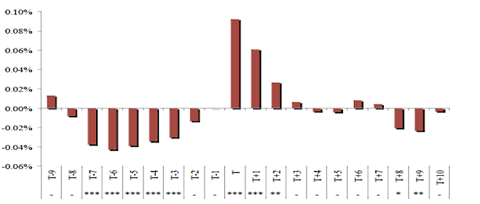

In de onderstaande figuur is een soortgelijk patroon te zien in de US Libor (de interbancaire overnight-rentevoet) ten opzichte van het maandgemiddelde. Deze schommelingen in liquiditeitsbehoeften gedurende de maand zorgen ervoor dat de verkoop in aandelenmarkten rond het midden van de maand wordt gedrukt.

Dit houdt aan tot een paar dagen voor het einde van de maand, alvorens koopdruk ontstaat rond de maandwisseling.

Klik op de grafiek voor een grote versie, bron: Etula, Rinne, Suominen, en Vaittinen (2015).

Wél invloed

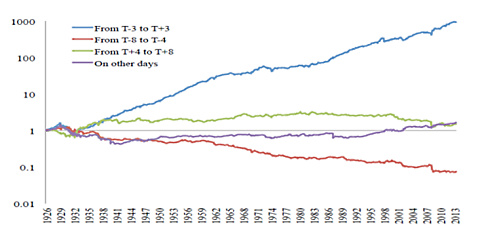

Volgens traditionele financiële theorieën zouden deze koop- en verkoopbehoeftes geen impact moeten hebben op aandelenkoersen. De praktijk is echter anders. Het patroon in de onderstaande figuur toont de impact op koersen rond het einde van de maand.

- De blauwe lijn toont de rendementsontwikkeling van beleggers die midden jaren twintig in de Amerikaanse aandelenmarkt belegd zouden zijn, gedurende de drie dagen voor, tot en met drie dagen na het einde van de maand.

- De rode lijn toont de rendementsontwikkeling indien beleggers gedurende acht dagen voor, tot en met vier dagen voor het einde van de maand belegd zouden hebben.

- De overige lijnen laten de rest van de dagen zien.

Klik op de grafiek voor een grote versie, bron: Etula, Rinne, Suominen, en Vaittinen (2015).

Het blijkt dat bijna al het rendement van de Amerikaanse aandelenmarkt rond het einde van de maand wordt gegenereerd en dat als er liquiditeiten onttrekkingen zijn (T-8 to T-4) de aandelenkoers structureel naar beneden gaat. In de Europese en Aziatische aandelenmarkten zien we een soortgelijk patroon.

Terugkerend patroon

Kortom, de behoefte van beleggers aan liquiditeit zorgt voor verkoopdruk gedurende het midden van de maand tot een paar dagen voor het einde van de maand, en voor koopdruk rond de maandwisseling.

Hierdoor dalen aandelenkoersen vanaf het midden van de maand en stijgen ze structureel rond het einde van de maand.

Resultaten uit het verleden bieden (helaas) geen garantie voor de toekomst. Er zijn echter redenen om aan te kunnen nemen dat we dit patroon ook de komende jaren kunnen verwachten. Het blijkt dat het bovenstaande patroon sterk samenhangt met het belang van institutionele beleggers.

Zij zorgen voor veel van de liquiditeitsbehoeften vanwege hun uitbetalingsschema’s. Bovendien is hun relatieve belang in markten gegroeid en zal dit naar verwachting nog verder groeien.

Een tip: Don’t go against the flow.