In 2015 werden de solide marktposities van vier grote technologiebedrijven collectief bekend onder het acroniem FANG: Facebook, Amazon, Netflix en Google. Het ontstaan van een dergelijke aanduiding voor een populaire groep aandelen is meestal een garantie voor tegenvallende prestaties.

Ik ben er geen voorstander van. Ik bekijk een aantal prominente voorbeelden.

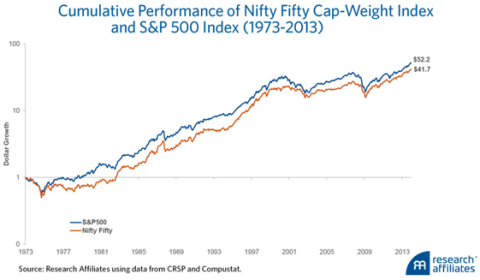

1. Nifty Fifty

Voor het eerste voorbeeld moeten we terug naar de jaren zestig en zeventig van de vorige eeuw. Toen waren beleggers zeer enthousiast over de zogenoemde Nifty Fifty – de vijftig grootste aandelen uit die periode, waaronder Xerox, Polaroid en IBM.

De aandelen van de Nifty Fifty-ondernemingen werden destijds beschouwd als pure buy-and-hold aandelen en ze waren dan ook in belangrijke mate verantwoordelijk voor de beursstijgingen aan het begin van de jaren zeventig.

Deze aandelen werden ook wel one-decision stocks genoemd. Daarmee werd bedoeld dat je als belegger slechts één beslissing hoefde te nemen, namelijk het tijdstip van aankoop!

Doorgewinterde beleggers voelden dan ook op hun klompen aan dat dit mis zou gaan. En jawel, na de daling van deze aandelen in 1973 duurde het zelfs tot 1983 voordat beleggers in deze aandelen weer zwarte cijfers konden schrijven, terwijl de brede beursindices over die periode een behoorlijk rendement hadden behaald.

Wal-Mart was overigens de positieve uitzondering: beleggers in dit aandeel behaalden een jaarlijks rendement van meer dan 29% over een periode van 29 jaar! Maar, omdat het merendeel van de beleggers pas vrij laat instapte, hebben de meeste Nifty Fifty-beleggers dan ook een beneden gemiddeld rendement behaald.

Tegenvallende resultaten voor de Nifty Fifty

Klik op de grafiek voor een grote versie.

2. BRIC

Een recenter voorbeeld zijn de BRIC’s, een afkorting die door Jim O’Neill van Goldman Sachs Asset Management in het leven is geroepen om de prestaties van de vier grootste opkomende markten (Brazilië, Rusland, India en China) beter te kunnen volgen.

Vooral over de periode 2004 tot en met 2007 presteerden de aandelen uit deze markten fenomenaal. Sinds de kredietcrisis is daar echter verandering in gekomen en van de laatste vijf jaar eindigden er voor opkomendemarktenbeleggers zelfs vier met een negatief resultaat.

Ook hier geldt helaas weer dat veel beleggers in de BRIC’s pas in de latere jaren van de bullmarkt zijn ingestapt en waarschijnlijk tegenvallende rendementen hebben gerealiseerd.

Opkomende markten blijven de laatste vijf jaar achter bij ontwikkelde markten

Klik op de grafiek voor een grote versie, bron: Robeco en Bloomberg.

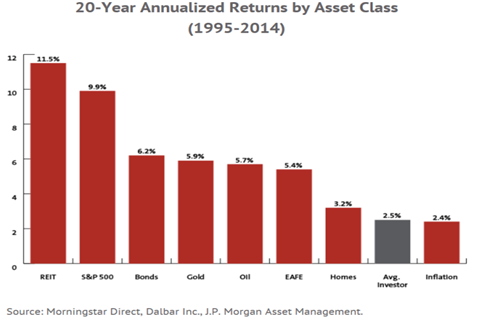

Fors lager beleggersrendement

Dit fenomeen, waar het daadwerkelijk behaalde rendement van beleggers fors afwijkt van het gemiddelde marktrendement, is in 2014 onderzocht door Dalbar, een onderzoeksbureau dat de beleggingsbeslissingen van particuliere beleggers onderzoekt.

De onderzoekers bekeken alle geldstromen in en uit beleggingsfondsen over een periode van twintig jaar tussen 1995 en 2014. De resultaten waren ronduit schokkend. Het gemiddelde beleggersrendement is namelijk vaak lager – en soms fors lager – dan het gemiddelde marktrendement.

In de grafiek hieronder staan de resultaten. De gemiddelde belegger behaalde over die periode een rendement van 2,5%, terwijl de belegger bij een buy-and-hold strategie in welke beleggingscategorie dan ook een hoger rendement zou hebben behaald.

Onroerend goed (REIT) en aandelen (S&P 500) waren veruit de beste categorieën, maar de gemiddelde belegger bleef hier circa 7,5% tot 9,0% per jaar (!) bij achter.

In deze periode zijn veel beleggers op het hoogtepunt van de technologiebubbel ingestapt om nabij het dieptepunt in 2002 alles te verkopen, vastbesloten om nooit meer in aandelen te beleggen.

De gemiddelde belegger houdt maar net de inflatie bij

Klik op de grafiek voor een grote versie.

Verwachte daling

Terug naar de FANG-aandelen dan. De term FANG is in 2015 geïntroduceerd door de vroegere hedgefundmanager Jim Cramer, die tegenwoordig een populair televisieprogramma (Mad Money) over beleggen op CNBC heeft.

Na de uitmuntende prestaties in 2015, vallen ook hier de prestaties in 2016 enigszins tegen. Dat de snelste stijgers uit 2015 (Amazon en Netflix) tijdens de beurscorrectie van begin 2016 het meest hebben ingeleverd is overigens niet onverwacht.

Facebook laat overigens ondanks de dalende markten nog steeds een (licht) positief rendement zien.

| Aandeel |

2015 |

2016* |

| Facebook |

34% |

4% |

| Amazon |

118% |

-15% |

| Netflix |

134% |

-11% |

| Google |

47% |

-6% |

| FANG gemiddeld |

83% |

-7% |

| S&P 500 |

1% |

-2% |

* Resultaten tot en met slot 4 maart 2016.

Té rooskleurig

De voorbeelden hierboven geven aan dat zodra een bepaalde groep aandelen te populair wordt, de risico’s ook gaan toenemen. Zeker zodra er afkortingen als FANG of BRIC worden geïntroduceerd en de koersen flink stijgen, worden de toekomstverwachtingen vaak ietwat te rooskleurig ingezien.

Spreiden blijft daarom ook hier het devies. Stop nooit een te groot gedeelte van uw portefeuille in een bepaalde sector, land of groep aandelen. Zeker na een periode met uitstekende beleggingsrendementen is het goed om weer eens terug te denken aan het beleggersrendement!

PS: De laatste weken zijn de financiële markten in de ban van het fenomeen NIRP (Negative Interest Rate Policy) dat de koersen van obligaties verder opstuwt. Ik ben benieuwd hoe het afloopt!