De Fed liet de rente ongewijzigd. Dit was niet meteen een verrassing. Wat mij wel verbaasde, en zelfs verraste, waren de begeleidende woorden bij dit besluit. De Fed stemt haar monetair beleid normaal af op twee onderdelen: de werkloosheid en de inflatie in de Verenigde Staten.

Nu de werkloosheid in de voorbije jaren sterk is teruggevallen, verschoof de focus voor de Fed plots helemaal naar inflatie. Dit geluid had ik nog niet eerder zo sterk gehoord. Maar goed, ook inflatie moet op peil zijn vooraleer een verhoging van de rente aan de orde is.

Tenminste, dit behoort tot het mandaat van de Fed. Nu de Fed plots met de nodige nadruk wijst op inflatie, dalen de kansen voor een spoedige renteverhoging. Enig onderzoek leert namelijk dat de verwachtingen voor inflatie nu snel wegzakken voor de komende jaren.

Hieronder ziet u bijvoorbeeld de grafiek van de inflatieverwachting over vijf jaar in de Verenigde Staten. Daar is de verwachtingen inmiddels onder de grens van 2% gezakt, het kritieke inflatieniveau voor de Fed.

Pas in 2018

Als u bovenstaande grafiek ziet, dan snapt u meteen waar de Fed-doelstelling van 2%- inflatie vandaan komt. Als de inflatieverwachtingen richting of onder de 2% zakken, dan gaat het niet goed met de economie.

Nadat ik de diverse curves voor inflatieverwachtingen heb onderzocht, kan ik stellen dat inflatie pas vanaf 2018 aanstalten maakt om aan te sluiten met 2%. Het zou dus zo maar eens kunnen dat de rente tot die tijd niet opgetrokken wordt.

Maar er is tegenwoordig ook nog een ander onderdeel dat meespeelt in de besluitvorming van de Fed: de ontwikkelingen op de internationale financiële markten. Janet Yellen gaf dit specifiek aan in haar recente speech en het aansluitende vragenuurtje.

Nieuwe trend en nieuwe probleem

Dit onderdeel heeft daadwerkelijk meegewogen in het uiteindelijke rentebesluit. Meer nog, afgaande op de tekst en uitleg zou dit onderdeel zelfs doorslaggevend zijn geweest om de rente ongewijzigd te laten. Dat is nogal wat! De Fed wijkt hier plots volledig af van haar mandaat.

Als dit daadwerkelijk een nieuwe trend wordt, dan hebben we hier een nieuw, groot probleem erbij. Of anders gesteld, dan verwacht ik niet dat de rente snel opgetrokken zal worden, of zelfs ooit opgetrokken kan worden. Ieder mogelijk rentebesluit zal namelijk turbulentie veroorzaken in de financiële markten.

Als wordt overgegaan tot een plotse, onaangekondigde renteverhoging, dan zullen de markten volledig in rep en roer zijn, met alle gevolgen van dien. U mag het rustig weten: hier stonden we even perplex van.

De machtigste centrale bank ter wereld die eens even losjes omgaat met haar beleidsnormen en statuten, dat zal voor de nodige onrust en twijfel gaan zorgen in de markten in de komende periode, daar kunt u van op aan.

Want, als u de Fed niet meer kunt vertrouwen in dit soort markten, dan worden de spelregels plots helemaal anders. En daar kan weleens een heel andere marktwaardering bij gaan horen. Natuurlijk is het zwartepieten alweer begonnen. Want "de Fed had geen andere keuze, het is allemaal de schuld van China.

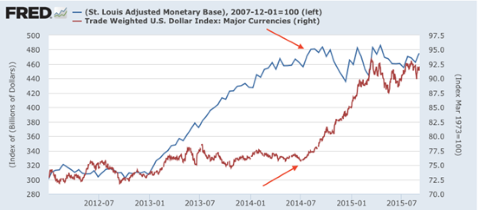

De recente marktturbulentie kwam er nadat China haar munt plots devalueerde. Vervolgens zakten de beurzen wereldwijd door hun steunniveaus. Helaas is dit erg kort door de bocht. China heeft haar yuan al jaren gekoppeld aan de Ämerikaanse dollar.

Die dollar is al een klein jaar stevig aan het stijgen. De reden voor de sterkte van de dollar ligt bij het beleid van de Fed. Sinds de Fed haar QE-programma staakte, zit de dollar in de lift. U kunt er een meetlat naast leggen, zo nauwkeurig is devverhouding.

Een dergelijke sterke dollar is een onhoudbaar gegeven voor de landen die hun munt eraan gekoppeld hebben. Met name China, waar de economie steeds meer last ondervond van de sterke yuan (door de sterke dollar). Een devaluatie hing daarom in de lucht.

Om de Chinezen daarom van alles de schuld te geven, dat lijkt mij niet correct. Dit probleem is volledig terug te leiden tot het beleid van de Fed. Als dit beleid nu ook nog eens bepaald gaat worden door de grillen van de financiële markten, dan gaat dit grote monetaire gevolgen krijgen.

Wat vervolgens weer zijn effect gaat krijgen op de markten: een repricing van diverse activa gaat zich opdringen. Waar de markt precies op gaat vertrouwen, dat is nu nog koffiedikkijken, maar verwacht u aan steeds meer onverwachte en uitgesproken bewegingen (zoals we recent al zagen).

Blijf daarom waken over een stevige cashpositie tot er meer helderheid in de markten komt. Dit is niet de tijd om risico’s te nemen. Laat het figuurlijke stof liever neerdalen.

Ik ben ook dit jaar weer genomineerd voor de Gouden Stier - Beste Beleggingsexpert 2015. U kunt hier op mij stemmen!