Wie op de beurs belegt en de moeite doet om individuele aandelen te selecteren, wil daarmee natuurlijk een bijkomende performance genereren. Dat is logisch, want wie de individuele aandelen eruit kiest - stockpicking - neemt meer risico’s dan wie gewoon passief belegt via fondsen of ETF’s.

Dat idiosyncratische risico moet dus vergoed worden in de vorm van een risicopremie. Maar hoe komt het dat small- en midcaps het op lange termijn beter doen dan grote bedrijven? De cijfers spreken voor zichzelf.

Citigroup heeft er onderzoek naar gedaan en daaruit bleek dat beleggers die sinds 2000 uitsluitend zouden hebben belegd in de vijftig grootste bedrijven ter wereld heel wat extra performance hadden laten liggen.

Enkel tijdens de crisisjaren 2001, 2008 en 2011 zou een dergelijke largecapportefeuille het beter hebben gedaan dan een mandje kleinere en middelgrote aandelen.

Grotere omzetgroei

Kleinere en middelgrote bedrijven zitten in een vroegere fase van hun groei- en ontwikkelingstraject en productcyclus en hebben daardoor meer groeipotentieel. In veel gevallen zijn ze beter gefocust en gespecialiseerd dan hun grotere tegenhangers.

Ze hebben ook vaak minder managementlagen en meer interne ondernemersspirit. Een combinatie van deze factoren zorgt voor een grotere omzetgroei. Hoewel de grotere bedrijven vaak schaalvoordelen genieten, moeten ze het toch afleggen tegen hun meer wendbare kleine concurrenten.

Fusiedoelwit

Een tweede verklaring zijn fusies en overnames. Vaak zijn small- en midcapbedrijven overnamedoelwitten voor grotere bedrijven, die koortsachtig op zoek zijn naar nieuwe technologieën, producten of marktaandelen.

Heel grote bedrijven zijn minder vaak het doelwit van zulke fusies en overnames en hebben daardoor geen ingebouwde overnamepremie. Het klassieke voorbeeld zijn veelbelovende biotechbedrijven met een innovatief medicijn in de pijplijn die worden overgenomen door een groot farmabedrijf.

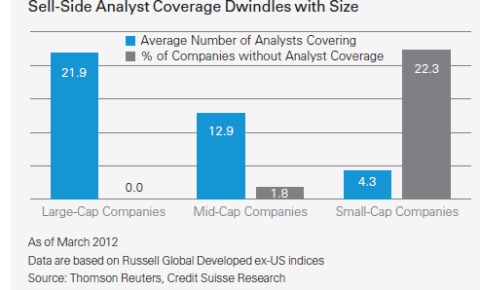

Minder coverage

Een derde verklaring moeten we zoeken bij de zogenoemde coverage die kleine aandelen krijgen. Het is algemeen bekend dat grote bedrijven vaak worden gevolgd door tientallen analisten van verschillende beurshuizen over de hele wereld.

Bij kleinere en middelgrote aandelen is dat veel minder het geval. Eerst en vooral zijn ze minder liquide en door de sell-side minder gemakkelijk te verkopen aan hun klanten, met name andere institutionele beleggers of vermogensbeheerders. Hierdoor genereert de research in deze kleinere namen minder commissies.

Ten tweede worden small- en midcaps vaak opgevolgd door de junior-analisten. Zij beginnen hun carrière vaak in de analyse van kleine namen en naarmate ze meer ervaring krijgen, mogen ze de grotere namen beginnen te volgen.

Op de grafiek hieronder ziet u dat naarmate een bedrijf groter wordt, het aantal analisten fors toeneemt. Hoe kleiner het bedrijf, hoe meer er zelfs niet worden opgevolgd door analisten.

Onontgonnen parels

Small- en midcaps zijn dus interessant voor geïnformeerde beleggers en stockpickers die zelf op onderzoek willen en kunnen gaan en diep in de balansen van een bedrijf graven.

Ze hebben hierbij een voordeel op grote beleggers die vaak verplicht in de grote en meer liquide namen moeten beleggen omwille van de omvang van hun vermogen. Ze hebben dus een grotere kans om op onontgonnen pareltjes te stoten die nog niet massaal worden opgevolgd door het analistenheir.

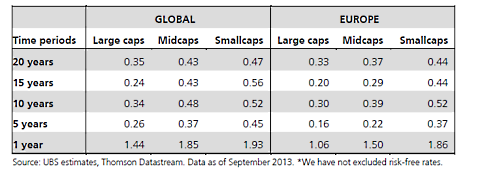

Small- en midcaps zijn dus kleiner en bijgevolg risicovoller, zou je kunnen denken. Dat klopt niet helemaal. Tegenover largecaps hebben ze zelfs een hoger voor risico gecorrigeerd rendement. Hun sharpe ratio is dus hoger en dat over lange observatieperiodes (twintig jaar en meer).

Dat blijkt uit onderzoek van UBS uit september 2013.

Return loont

En dat de bijkomende return van small- en midcaps op lange termijn loont, is wel duidelijk. Neem nu een bedrag van 1 miljoen euro dat u belegt op een termijn van twinitg jaar. Een return van 2% per jaar zou u op de vervaldag een kapitaal van 1,5 miljoen opleveren:

- bij 5% per jaar wordt dat 2,65 miljoen

- bij 8% per jaar zit u al aan 4,66 miljoen

Doorgaans kunnen we aannemen dat small- en midcaps tegenover largecaps een bijkomend jaarlijks rendement opleveren van 2 tot 3%. Dat scheelt op lange termijn een hele slok op de borrel en is van belang voor beleggers met een lange horizon die investeren voor hun oude dag.

Het is ook interessant om na te gaan in welke omstandigheden small- en midcaps het goed doen, en in welk klimaat ze eerder achterophinken.

Small- en midcaps doen het goed in tijden van economische voorspoed aangezien ze gevoeliger zijn voor de evolutie van de economische cyclus. Ze profiteren ook van toenemende risicoappetijt bij beleggers en bij dalende rentevoeten.

Als de liquiditeit op de markten hoog is, en krediet ruimschoots beschikbaar is, met daarbovenop een actieve fusie- en overnamemarkt, dan zit je gebeiteld met small- en midcaps. In de tegenovergestelde gevallen zit je beter met grote bedrijven.

Geen koopjes

En ten slotte, hoe zit het met de waardering van small- en midcaps? Door de sterke beursrally van de afgelopen jaren en de QE-stimulans van de ECB zijn ze in historisch opzicht geen koopje meer:

- koers-boekwaarde (2,34x tegenover historisch gemiddelde 2,19x)

- verwachte koers-winstverhouding (15,22x tegenover historisch 14,06x)

- dividendrendement (1,9% tegenover historisch 2,1%)

Hierbij moet wel worden gezegd dat het huidige beursklimaat nog steeds bijzonder gunstig is voor small- en midcaps en dat de outperformance die we de afgelopen vijftien jaar gezien hebben, behoudens de underperformance tijdens drie crisisjaren, nog wel een tijdje kan verdergaan.

Voor wie zijn huiswerk wil maken en de grote bedrijven van morgen er wil uitpikken, zijn small- en midcaps op lange termijn the place to be.