De kredietcrisis van 2008 was een zwarte zwaan - een sluimerend probleem dat plots in alle hevigheid losbarst. De kredietcrisis ontwikkelde zich in de Amerikaanse huizenmarkt, waar de excessen zich in de jaren voordien hadden opgestapeld.

Ook vandaag zijn de marktomstandigheden weer van die aard dat een nieuwe zwarte zwaan zich kan ontwikkelen. Die manifesteert zich echter meestal in de hoek waar niemand naar zit te kijken. Ik opperde zelfs eens het idee van een galopperende inflatie, want vandaag vreest iedereen een periode van deflatie.

Dus daar tracht iedereen zich op voor te bereiden. En dat zette mij verder aan het denken. Als iedereen maatregelen neemt tegen deflatie, dan vertaalt zich dat in een vlucht naar cash en overheidsobligaties. Dat zijn de activa die het beste presteren, of beter hun waarde behouden, in een deflatoire omgeving.

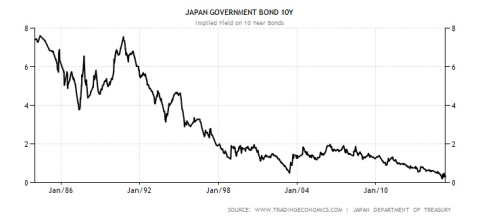

Van 5% naar 0,3%

Kijk maar naar Japan: daar zat de yen jarenlang in een stijgende lijn, tot de Japanse centrale bank bijzonder agressieve monetaire maatregelen trof om de opgaande trend de kop in te drukken (wat hen ook nog lukte).

Maar ook Japanse staatsobligaties zijn bijzonder gegeerd bij Japanse beleggers sinds deflatie het land teisterde in de jaren negentig. Ooit kreeg je nog meer dan 5% rente op een tienjarige staatsobligatie in Japan, vandaag krijg je voor de komende tien jaar 0,3% op jaarbasis uitgekeerd.

Klik op de grafiek voor een grote versie, bron: Tradingeconomics.com

Negatieve rentes

Een vergelijkbaar drama speelt zich vandaag af in Europa. Nog erger, op dit continent is de vrees voor deflatie dermate aangewakkerd, dat in steeds meer landen sprake is van negatieve rentes, en dat op steeds langere looptijden.

In Frankrijk krijg je ook nog maar 0,35% uitgekeerd voor de komende tien jaar, terwijl in Duitsland je voor een tienjarige staatsobligatie nog amper 0,07% krijgt. Het lijkt slechts een kwestie van dagen vooraleer je in Duitsland jaarlijks geld moet bijleggen op het overheidspapier in je portefeuille.

Veel gekker kan ik het niet bedenken. Negatieve rentes zijn overigens al lang geen exclusief fenomeen voor Europa. Vorige week werd ook het eerste overheidsschuldpapier met een negatieve rente uitgekeerd in Australië.

Rendement op schulden

Dat hadden weinig marktwaarnemers zien aankomen, dus het geeft de ernst van het probleem aan. Negatieve rentes veranderen immers de wetten in het financiële systeem. Wie spaart, moet geld betalen. Wie schulden aangaat, krijgt er een rendement bovenop.

Dat is natuurlijk te gek voor woorden, maar toch is dit wat er feitelijk gebeurt. In enkele Noord-Europese landen is het al zover: daar krijgen enkele grotere investeerders een negatieve rente op hypotheekfinancieringen.

Ze krijgen voorlopig nog geen maandelijkse uitkeringen, omdat dit momenteel nog gecompenseerd wordt door de kosten, maar het lijkt slechts een kwestie van tijd vooraleer deze geldstroom op gang komt en het grotere publiek hier grip op krijgt.

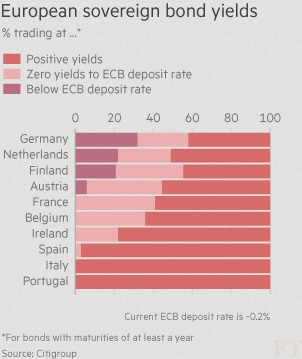

Want steeds meer uitgiftes van lokale landen zijn negatief of gelijk aan de ECB-depositorente, die inmiddels ook onder het nulpunt (-0,2%) is gezakt (zie onderstaande tabel).

>

>

Bron: FT, Citigroup

Niemand spaart nog

Wie gaat op dat ogenblik nog sparen? Geen mens natuurlijk. Iedereen zal massaal schulden aangaan omdat je hiervoor steeds meer betaald krijgt. En bovendien levert de investering nog een winstrendement op.

Want de waarde van het vastgoed, of een andere investering die banken financieren, wordt steeds meer waard naarmate steeds meer personen schulden aangaan om rendement te behalen. Het moet natuurlijk niet veel gekker worden.

Als dit systeem daadwerkelijk zo zijn uitwerking zal krijgen, vrees ik dat het nog moeilijk omkeerbaar zal zijn.

Plotse implosie

Het werkt immers als een zwart gat dat steeds meer materie – lees: kapitaal – opzuigt en nooit meer loslaat. En net als een zwart gat in de ruimte zal ook het zwarte gat eindigen in een plotse implosie, een lichtflits, een big bang!

Wie op dat ogenblik geen vaste activa in zijn bezit heeft, dreigt zijn hele vermogen te verliezen. Of zoals Alan Greenspan, de voormalige Fed-voorzitter die aan de basis van de monetaire expansie stond, het ooit sappig wist te verwoorden: “Or how you can lose your savings in a blink of an eye”.

En het grote probleem is dat ik geen enkele maatregel zie die dit proces gaat omkeren. Overheden doen immers geen enkele inspanning om de ommezwaai te bewerkstelligen. Waarom zouden ze ook? Ze staan aan de kant van de schuldenaars, degene die massaal profiteren van dit zwarte gat.

Averechts effect

Anderzijds zitten centrale bankiers met de handen in het haar omdat ze niet veel andere tools hebben dan het versoepelen van de monetaire eisen. En dit proces werkt inmiddels averechts: het versnelt de vorming van negatieve rentes.

Dit proces zal volgens mij eindigen in een groot financieel drama als er geen maatregelen worden getroffen. De aanzuigende werking van negatieve rentes neemt namelijk toe, niet af. Net zoals een zwarte gat in de ruimte, die constant in volume en kracht toeneemt.

De afloop kennen we allemaal, maar daarvoor kijkt iedereen vandaag weg want nu primeert nog het winstrendement op de overheidsobligaties in de portefeuille. Ik doe niet mee aan dit spel, want het is en blijft spelen met vuur. Dit kan onmogelijk eindigen in een happy end. U bent alvast gewaarschuwd.