Vorige week donderdag haalden de Europese Centrale Bank en Mario Draghi de bazooka boven. Het aantal berichten over deze operatie is bijna niet bij te houden, maar als er één boodschap leeft bij de meeste economen, dan is het dat de ECB zowat vijf jaar te laat begonnen is met een QE-programma van enig formaat.

Terwijl de Amerikaanse Fed de nodige maatregelen nam, hinkte de ECB hopeloos achterop. Dat heeft de ECB heel wat geloofwaardigheid gekost, want de problemen in Europa slepen al jaren aan. De bedoeling is om zowat 1,140 miljard euro aan obligaties in te kopen.

Dat zou de balans van de ECB opnieuw tot het niveau van begin 2012 brengen, en het zal waarschijnlijk ook onvoldoende zijn om de economie nieuw leven in te blazen.

Lappendeken

Het feit dat ze beloven om maandelijks voor 60 miljard euro obligaties te kopen tot de inflatieverwachtingen duurzaam stijgen, betekent waarschijnlijk ook dat het programma semi-open ended is. Dat betekent dat er limieten zijn per obligatie-emissie en per emittent en dat het programma later nog kan worden uitgebreid.

Wat ook opviel, is dat voor zowat 80% van de obligatieaankopen de verantwoordelijkheid op nationaal niveau ligt. Draghi noemde deze regeling “nietsbetekenend”, maar er zit meer achter. De ECB is tot op heden de enige instelling binnen de eurozone die echt op het niveau van de Unie werkt.

De ECB erkent hier in feite mee dat de eurozone nog steeds een lappendeken van landen is die op een losse manier met elkaar samenwerken. Ook belangrijk is dat de ECB aangaf dat ze op zich geen economische groei kan stimuleren.

Het nulpunt

Een soepele monetaire politiek dient immers samen te gaan met structurele maatregelen om de eurozone op een duurzame manier uit het moeras te trekken. Ook zulke maatregelen laten op zich wachten. Want op dat front is er nog een hele weg af te leggen.

Terwijl de Verenigde Staten gemakkelijk met 4% groeien, flirten we in de eurozone nog met het nulpunt.

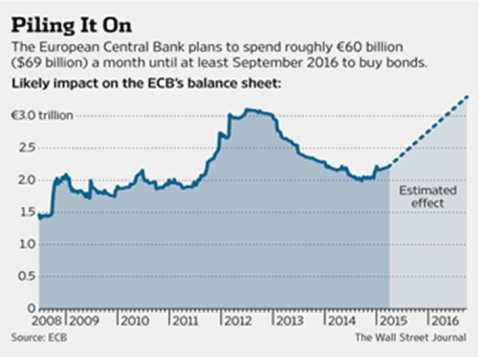

De ECB is veel te laat begonnen met kwantitatieve versoepeling. Maar nu het initiatief genomen is, is er geen weg terug. Ik verwacht de komende jaren een bijzonder agressieve inhaalbeweging. Zoals de onderstaande grafiek aantoont, zal de geschatte impact op de balans van de ECB enorm zijn.

Tot minstens september 2016 zitten we in de eurozone in een omgeving van extreem monetair beleid.

Bron: ECB/WSJ

Overal feest

De recente omslag van de ECB heeft een aantal belangrijke gevolgen voor beleggers. Eerst en vooral voor obligatiebeleggers. Met name obligaties uit de periferie bouwden een feestje. Zo daalden de Italiaanse rentevoeten tot het laagste niveau sinds 1640!

Maar ook aandelenbeleggers zitten aan het feest. Kijk maar eens mee naar een grafiek van de Duitse DAX. Zelfs de overwinning van Syriza in Griekenland kan het feest niet verstoren.

Duitsland is immers een van de grote begunstigden van het kwantitatieve versoepelingsprogramma, hoewel ze er zelf tegen zijn. De euro daalt immers als een baksteen tegenover de Amerikaanse dollar. Dat is uitstekend nieuws voor de machtige Duitse exporteurs.

DAX

Klik op de grafiek voor een grote versie

Ook beleggers die in goud beleggen en de waarde van het gele metaal bekijken in euro (wat ook meteen de meest relevante maatstaf is voor onze contreien) zien hun belegging fors appreciëren. Goud profiteert immers tweemaal.

Eerst en vooral dankzij de stijgende dollar, waardoor goud in eurotermen duurder wordt, en anderzijds dankzij de vlucht naar veilige havens nu de Zwitserse frank te duur is geworden. Zwitserse obligaties hebben immers negatieve rentevoeten tot en met een looptijd van tien jaar.

Wie een positieve rente wil in Zwitserland, moet zijn geld minstens vijftien jaar vastzetten… om dan 0,068% rente te krijgen.

Goud

Klik op de grafiek voor een grote versie

Beleggers zijn op dit moment extreem gepositioneerd, zowel à la baisse als à la hausse. Dat zal de nodige volatiliteit creëren eens deze posities op een bruuske manier gekeerd worden. De centrale banken grijpen direct in op de financiële markten, en hun belangrijkste motivatie is om het klassieke sparen te ontmoedigen.

Vermogenstransfer

Wie zijn vermogen integraal op een spaarrekening laat omdat hij/zij het geld beschikbaar wil houden, verliest van wie diversifieert over activa die profiteren van het expansieve beleid van de ECB. Dit zijn aandelen, goud maar ook obligaties op dit moment.

In wezen is er dus een vermogenstransfer aan de gang van brave spaarders naar speculanten. Zelfs wie geen risico aankan of aandurft, wordt gedwongen zich op de financiële markten te begeven, wars van zijn of haar risicotolerantie.

Marktparticipanten zijn extreem positief voor de obligatiemarkten uit de veilige landen, Duitsland en Zwitserland op kop, waardoor de zoektocht naar rentevergoedingen verder gaat en de perifere landen op hun beurt ook profiteren.

Ook zijn ze extreem positief voor de Amerikaanse dollar tegenover de euro. De shortposities bereiken nooit geziene hoogtepunten en de euro is extreem oververkocht. Als deze positie kantelt, zal dat gevolgen hebben voor de markten.

Diversificatie

Goud aan de andere kant doet het bijzonder goed in euro, maar is nog een heel eind verwijderd van de hoogtepunten van meer dan 1900 dollar per ounce die werden bereikt in september 2011. Ik neem aan dat beleggers goud steeds meer als een actief buiten het banksysteem gaan zien, nu ze gezien hebben wat er met valuta’s kan gebeuren (EUR en CHF).

Goud is ook een van de weinige activa die minder gecorreleerd zijn met aandelen en obligaties. Ten slotte is de opportuniteitskost om goud in portefeuille op te nemen, ook fors gedaald nu de rentevoeten overal extreem laag zijn en zelfs negatief zijn in bepaalde gevallen.

Ik wil beleggers waarschuwen voor deze extreme positioneringen op de markt en steeds de nodige diversificatie inbouwen. Maar in de huidige omstandigheden is het wellicht aangewezen om de posities in goud en goudmijnaandelen op te trekken tot samen 20% van de portefeuille.

Een mix van 10% fysiek goud en 10% mijnen lijkt een gebalanceerde allocatie, waarbij elke belegger uiteindelijk zijn eigen risicoprofiel moet inschatten. Maar één ding is zeker: veel rente zal u niet meer verliezen door in goud te beleggen.