Het nieuwe jaar begint al meteen met een Big Bang. Het feit dat Griekenland wel eens uit de eurozone zou kunnen stappen, zet momenteel forse neerwaartse druk op de Europese eenheidsmunt.

De Grieken bereiden op dit moment immers verkiezingen voor, waarvan eerste minister Antonis Samaras zei dat ze zullen bepalen of het land in de euro blijft. En het gezaghebbende Duitse blad Der Spiegel rapporteerde dat Angela Merkel zei dat een exit van Griekenland “beheersbaar” is.

Dat is volgens Peter Bofinger, een onafhankelijke economische adviseur voor Merkel, “een bijzonder hoog risico” voor de stabiliteit van de munteenheid. Het zorgde ervoor dat de euro daalde tot het laagste punt in zowat negen jaar, tot 1,1924 dollar op het moment van schrijven.

Druk op de euro

Bovendien kwamen er op maandag data uit die aantoonden dat de Duitse inflatie sterker was gedaald dan verwacht. In december zat Duitsland slechts op 0,1% inflatie, flirtend met het nulpunt. Economen hadden eerder 0,2% verwacht als consensuscijfer.

Dat is natuurlijk koren op de molen van ECB-voorzitter Mario Draghi, om vanaf volgende maand te beginnen met het opkopen van staatspapier. Dergelijke berichten zetten meer druk op de euro, en geven de Amerikaanse dollar momenteel vleugels.

Een tweede oorzaak voor de dollarsterkte, buiten de problemen in Griekenland, is de verwachting dat de Amerikaanse centrale bank, de Fed, dit jaar de rentevoeten zal verhogen nu de arbeids- en huizenmarkt sterk is verbeterd. Dat verhoogt de aantrekkelijkheid van de dollar aangezien er dan een interessant rentedifferentieel zal zijn.

Dalende bedrijfswinsten

Deze valutabewegingen zijn bijzonder belangrijk voor de markten. De valutamarkten zijn immers de grootste en diepste ter wereld en bepalen de noteringen en verhoudingen van heel wat andere activaprijzen. De notering van de dollar wordt door iedereen met argusogen gevolgd.

Wanneer de dollar sterk is, worden grondstoffen (zoals olie of goud) doorgaans lager gezet. Een hogere dollar remt ook Amerikaanse export af, waardoor goederen die in de Verenigde Staten worden geproduceerd doorgaans duurder worden voor buitenlandse afnemers.

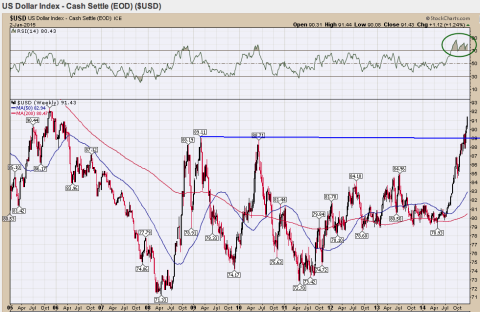

Dit zet het mes in de Amerikaanse bedrijfswinsten, waardoor de aandelenkoersen lager gaan. De dollarindex, een mandje dat de Amerikaanse munt afzet tegenover zes belangrijke valuta, steeg tot het hoogste peil sinds december 2005. De index steeg over 2014 met zowat 12%!

Opwaartse trend

Dit zijn indrukwekkende percentages voor een grote valuta. Vooral sinds het najaar zit de dollar in een bijzonder forse opwaartse trend waarbij de oude weerstandslijnen genadeloos sneuvelden.

De dollarindex werd in maart 1973 gecreëerd en wordt gedomineerd door de euro, die 57,6% weegt in deze index. Dit wordt gevolgd door de Japanse yen en het Britse pond met een weging van respectievelijk 13,6 en 11,9%.

Dollarindex

Klik op de grafiek voor een grote versie

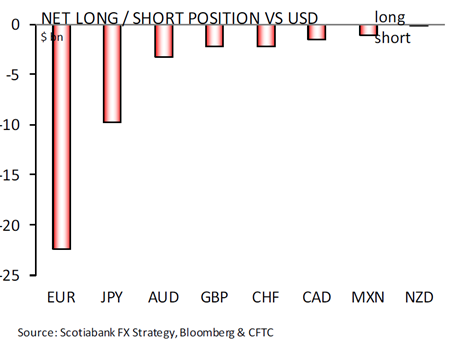

Op dit moment is werkelijk iedereen positief voor de Amerikaanse munt en negatief voor de euro. Vooral in sell side-rapporten en kranten is het sentiment extreem. Ook in de laatste week van 2014 voerden speculanten hun net long-posities in de Amerikaanse dollar verder op.

Dollarliefde

In mijn lange carrière heb ik zelden zo’n consensusovertuiging gezien in de markt. Denkend aan Jim Rogers, die zegt dat wanneer iedereen aan één kant van de boot gaat zitten, hij omvalt, voel ik me ongemakkelijk bij deze rabiate dollarliefde.

Kijkt u maar eens mee naar onderstaande grafiek, die de netto long-short posities aangeeft van verschillende munten tegenover de dollar.

Seculaire berenmarkt

Maar ik blijf kritisch kijken en plaats de zaken in een (historische) context, los van de waan van de dag. De dollar zit immers al sinds juli 2001 in een seculaire berenmarkt. Toen stond de dollarindex op 120,9. Tussen die piek en april 2008 daalde de index met maar liefst 41% tot een laagtepunt van 71,3.

De Amerikaanse dollar was toen zwaar oververkocht in de aanloop naar de paniek op de obligatiemarkten in 2008 en de fameuze aandelencrash die erop volgde. Toen was iedereen enorm positief voor de euro.

Een zware crash gepaard met een negatief sentiment zorgde ervoor dat de dollarindex fors steeg als tegenbeweging terwijl de beurzen crashten. Dat was de grootste stijging van de dollarindex in de geschiedenis.

Ommekeer

Maar toen zakte de dollarindex fors richting 88 en begonnen de Amerikaanse aandelenmarkten uit te bodemen. Dat was in november 2008. Mijn mening is dat het negatieve sentiment voor de euro te ver is doorgeslagen en dat een ommekeer zich opdringt.

Wanneer dat zal gebeuren, is moeilijk te voorspellen, maar een dergelijke draai zal waarschijnlijk plots en hevig zijn. Puur fundamenteel lijkt een nieuwe seculaire stierenmarkt in de Amerikaanse dollar uit te sluiten door de biljoenen verse dollars die er de afgelopen jaren werden gecreëerd.

Centrale banken over de hele wereld hebben fors gediversifieerd richting andere valuta’s (en goud!), weg van de Amerikaanse dollar. Wanneer de ommekeer er komt, zal dat ook gevolgen hebben voor de financiële markten.

Koersdoel: 1,35

Een groot deel van het huidige optimisme voor Europese aandelen is immers gebaseerd op de sterke dollar, waardoor exporteurs meer geld kunnen verdienen. Als de trend keert, zullen Amerikaanse bedrijven daar de voordelen van plukken.

Ook risicovollere activa zoals emerging market-aandelen en obligaties, en uiteraard grondstoffen en goud, kunnen dan heropleven. Valuta’s voorspellen is van oudsher aartsmoeilijk, maar wanneer de dollarsterkte omslaat in zwakte, let u maar beter op welke activa u in portefeuille heeft.

Mijn koersdoel is 1,35 voor de euro tegenover de dollar. Een contraire ingesteldheid in het licht van het heersende marktsentiment, maar dat zit nu eenmaal in mijn genen.