Mocht u het nog niet gelezen hebben, we waren vorige week getuige van een historisch moment in onze monetaire geschiedenis. Voor het eerst implementeerde een centrale bankier een negatieve rente.

Een negatieve rente betekent dat een houder van deposito’s geld moet betalen om zijn geld te bewaren. Mario Draghi is de man die de stap waagde. Hij voerde de maatregel immers in op de bankendeposito’s bij de Europese Centrale Bank (ECB).

Vanaf heden moeten banken dus 0,1% rente betalen aan de ECB op het geld dat ze daar in bewaring geven. Dit zou banken ertoe moeten aanzetten om het geld niet bij de ECB op te potten, maar in de economie aan het werk te zetten (via investeringen en leningen). Maar hier liet Draghi het niet bij.

Sparen kost geld

De centrale bankier was duidelijk in vorm, want hij verlaagde de kortetermijnrente bij de ECB nog eens van 25 naar 15 basispunten, en dat gaat de spaarder wel onmiddellijk voelen. We lazen inmiddels al de eerste berichten van (online) banken die hun rente op spaarrekeningen (nog maar eens) naar beneden trokken. Veel blijft er nu niet meer over.

Ook deze maatregel moet de bevolking ertoe aanzetten om hun geld te investeren in plaats van op te potten. En alsof dit nog niet genoeg was, kondigde Draghi ook nog een rondje vers geld drukken aan in de vorm van LTRO (Long Term Refinancing Operation) voor 400 miljard euro.

Tevens zette hij de deur op een kier om tussentijds nog meer maatregelen te treffen, want hij heeft duidelijk nog een reeks andere ingrepen in de voorbereiding. In de financiële middens heet dit all-in gaan. Draghi vuurde op alle niveaus de bazooka’s af.

Waarom?

Heel wat mensen zullen zich afvragen waarom de centrale bank zo tekeer gaat. Er is immers geen acute financiële crisis gaande, integendeel, de banken zijn weer aan de betere hand en de voormalige probleemlanden in de eurozone betalen fors minder op hun leningen.

Waarom dan deze bruuske maatregelen?

Her en der werd gezegd dat de euro te hoog stond, waardoor de Europese industrie aan concurrentiekracht moest inboeten. Dit is echter maar de gedeeltelijke waarheid.

Uiteraard ondervinden bepaalde export-gedreven bedrijven last van een duurdere euro, maar hiertegenover staan uiteraard ook bedrijven die profiteren van een hogere euro. Maar Europa is per saldo nog altijd een exporterend continent, dus moet de euro lager, aldus diverse waarnemers.

Het feit wil echter dat de euro al enkele weken aan het dalen was, van 1,40 begin mei tot 1,36 (versus de dollar) vandaag.

Klik op de grafiek voor een grote versie

Het échte probleem

Dit probleem was dus al voor een deel opgelost voor de aankondiging van Draghi. Ik vermoed dat we de pijn op een heel ander niveau moeten zoeken. Het echte probleem waar Draghi mee te kampen heeft, is inflatie, of het gebrek eraan.

De inflatie zakt immers zienderogen weg in de eurozone. De laatste cijfers van mei liegen er niet om: de gemiddelde inflatie in Europa daalde tot amper 0,5%. De mediterrane probleemlanden kampen zelfs met deflatie!

Klik op de grafiek voor een grote versie

Te streng beleid

Geen financiële crisis, geen valutaprobleem, maar het deflatiespook moet nu koste wat kost bestreden worden in Europa. Dit is de échte reden waarom Draghi nu alle registers opentrekt.

En hiervoor kijken we vooral naar de ontwikkelingen in Duitsland. Zelfs daar blijft de inflatie hardnekkig onder de grens van 1%. Iets wat ze ook niet graag zien gebeuren, ondanks alle vrees voor een losgeslagen inflatie uit het verleden.

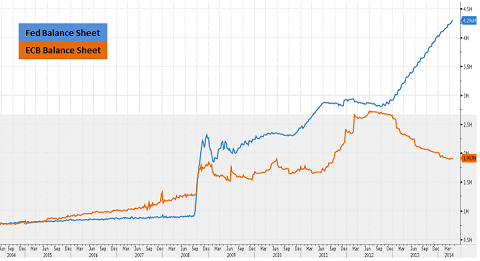

Het is precies door het strenge monetaire beleid in Europa, ingegeven door Duitsland, dat Europa momenteel worstelt met deflatie. Kijkt u maar eens naar de grafiek van de balans van de ECB versus de Fed.

Klik op de grafiek voor een grote versie

Terwijl de Fed het monetaire gaspedaal intrapte in 2012 (QE3), ging de ECB op de rem staan, waardoor de balans begon te krimpen. Hierdoor bedraagt het balanstotaal van de ECB nog maar de helft van dat van zijn Amerikaanse tegenhanger. En hier zit de echte pijn voor het eurosysteem.

Draghi zit al even op de handen, terwijl de overige centrale bankiers (Verenigde Staten, Japan) de geldkraan wagenwijd opendraaiden. Daar lijkt nu verandering in te komen, wellicht door een toegeving door Duitsland, waar deflatie nu ook een reële bedreiging vormt voor de economische groei.

Duidelijke doelstelling

De ECB verandert het monetaire geweer nu van schouder: het strenge beleid wijzigt naar een soepele opstelling. Verwacht u vanaf nu aan een expansie van de balans van de Europese Centrale Bank. De doelstelling is simpel en duidelijk, namelijk het vermijden van deflatie in Europa.

De risico’s zijn immers bekend: Japan worstelt al bijna drie decennia met het deflatiespook, waardoor de economie niet uit het slop geraakt. Daarom wil men nu inflatie opwekken in Europa, koste wat het kost.

Voor beleggers is de boodschap helder: investeer uw vermogen in activa die profiteren van een hogere inflatie. Leg de focus op aandelen, grondstoffen, vastgoed, goud, … en vermijd vastrentende producten zoals spaarrekeningen. Draghi wijst u de weg!