Bij het afsluiten van een hypotheek wordt door de meeste huizenbezitters eerst gekeken naar de hoogte van hypotheekrente. Logisch, want hoe lager de hypotheekrente, hoe lager de nettomaandlasten.

Natuurlijk wordt er ook gekeken naar de rentevastperiode, omdat dit een bepaalde zekerheid geeft. De kleine lettertjes (voorwaarden) komen meestal niet aan de orde, of slechts zeer summier. Meestal komen deze pas in het spel als een huizenkoper in een bepaalde situatie terecht komt. Hierbij moet ik wel opmerken dat banken (regelmatig) de kleine lettertjes wijzigen.

Een mooi voorbeeld is de hertaxatie. Een paar jaar geleden stond er in de voorwaarden van banken nog dat zij een hertaxatie van de woning konden doen na de rentevastperiode. Iedere bank heeft dit gewijzigd in een hertaxatie 'ten allen tijde'.

Met of zonder NHG

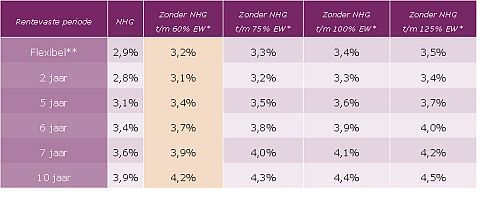

De hoogte van de hypotheekrente is afhankelijk of de hypotheek met of zonder NHG is afgesloten. Hieronder een deel van een rentetabel van Obvion.

Wie een hypotheek zonder NHG heeft, krijgt te maken met een hogere hypotheekrente. Zoals bekend moeten starters vanaf 1 januari 2013 hun hypotheek 100% aflossen door middel van een annuïteiten en/of lineaire hypotheek om nog renteaftrek te kunnen genieten.

Deze aflossing kan er voor zorgen dat iemand in een lagere renteklasse terecht kan komen. Een voorbeeld ter verduidelijking:

- Waarde woning 300.000 euro

- Executiewaarde 270.000 euro

- Benodigde hypotheek 300.000 (lineaire hypotheek)

- Aflossing hypotheek na drie jaar 30.000 euro

- Hoogte hypotheek na drie jaar 270.000 euro

Met een lineaire hypotheek heeft deze persoon na drie jaar 30.000 euro afgelost. De hoogte van de hypotheek is nog 270.000 euro. Dit is precies de executiewaarde die is vastgesteld bij aankoop van de woning. Deze huiseigenaar komt nu feitelijk terecht in de klasse tot 100% van de executiewaarde en heeft dan recht op een lagere hypotheekrente.

In dit geval gaat het slechts over 0,1%, maar er zijn diverse banken waarbij het verschil minimaal 0,3% is! De vraag is wat banken doen als er tussentijds, vanwege de hypotheekvorm, wordt afgelost.

Andere renteklasse

Dit tussentijds aflossen kan ook een extra aflossing zijn. Dit laatste is een soort trend geworden als we de banken mogen geloven. Wordt nu de hoogte van de hypotheekrente automatisch aangepast of moet de klant nog wat doen? Aangezien bijna iedere huizenbezitters te maken krijgt met dalende huizenprijzen, draai ik de situatie om.

Stel u betaalt een hypotheekrente tot 100% van de executiewaarde. Kan de bank uw hypotheekrente zomaar verhogen omdat uw woning in prijs is gedaald en u hierdoor in een andere renteklasse (executiewaarde tot 125%) terecht bent gekomen?

Ja, en dit geldt voor diverse banken in Nederland, waaronder de Rabobank. Deze bank maakte gisteren bekend dat 32% van hun hypotheken onderwater staan. Het is dus mogelijk dat huizenbezitters met een hypotheek zonder NHG een renteverhoging krijgen. Andere banken zijn de ABN AMRO/Florius/MoneYou (alleen bij aflossingsvrije hypotheken), BOS, Nationale Nederlanden en NIBC.

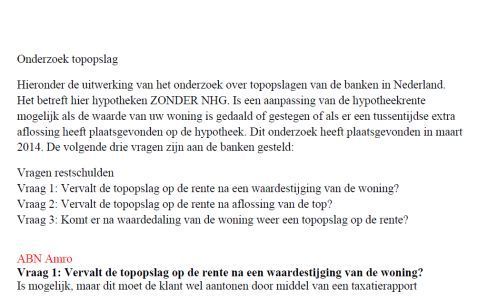

Ik heb voor mijn onderzoek dit keer de hulp ingeroepen van MoneyView. Zij hebben de volgende drie vragen gesteld aan banken in Nederland.

- Vervalt de topopslag op de rente na een waardestijging van de woning?

- Vervalt de topopslag op de rente na aflossing van de top?

- Komt er na waardedaling van de woning weer een topopslag op de rente?

Hier het hele onderzoek:

Klik op het plaatje voor de gehele versie

Vooral vraag 5 is belangrijk. Gelukkig zijn er (voorlopig) niet veel banken die de rentes kunnen verhogen voor hun klanten. En de huiseigenaar heeft ook wat voordelen.

Hij kan de rente (tussentijds) verlagen onder bepaalde voorwaarden. Hierbij moet de klant in veel gevallen zelf het initiatief nemen. Een mooie aanzet om van de luie stoel af te komen en eens te bekijken of er maandelijks voordeel valt te behalen bij een extra, tussentijdse aflossing.