Gelezen over het Libor-schandaal, waar onder andere Rabobank in is verwikkeld? Bankiers stelden in onderling overleg die rente vast, manipuleerden de markt en vulden zo hun eigen zakken met miljoenen. De verontwaardiging is groot. Mensen voelen zich bekocht.

Het is natuurlijk schandalig dat dit kon gebeuren. Weer een kras op het toch al niet onbevlekte blazoen van het bankwezen. Het is echter maar de vraag of je hier – als lener of als spaarder - eigenlijk wel zoveel nadeel van hebt gehad.

Je wordt door andere factoren financieel veel meer en meer structureel geraakt. En deze schade is wèl duidelijk aan te tonen. De gevolgen zijn verstrekkend voor je financiële situatie op de langere termijn. Maar ik hoor er niemand over.

Effectief 80% belasting!

Wat is het geval: als je spaargeld hebt wordt je jaarlijks aangeslagen over 4% rendement. Of je dat werkelijk behaalt of niet maakt niet uit. De belastingdienst slaat iedereen aan alsof ze 4% hebben verdiend op hun vermogen. De geheven belasting is 30% over die 4%, oftewel 1,2% (voor zover je meer spaargeld hebt dan de vrijstelling).

1,2% lijkt weinig, maar voor velen betekent dit bij de huidige rentestand een effectieve belasting van 80% van het rendement! Ga maar na: de belasting is 1,2%, terwijl de rente op een gemiddelde spaarrekening 1,5% is.

Het is best mogelijk dat je door de manipulatie van banken jaarlijks 0,2% rente op je spaargeld hebt gemist. Of misschien betalen we straks allemaal een hogere rente op een lening bij Rabobank omdat ze die boete van 774 miljoen euro moeten terugverdienen. Maar dat valt dus in het niet bij de betonrot die door de belastingen wordt veroorzaakt.

Onvoldoende om je levensstijl vol te houden

Ik mis een beetje de verontwaardiging hierover. Het is nogal wat, wat je inlevert. Maar ja, de dood en belastingen zijn zekerheden in het leven. Dus wat doe je eraan? Misschien dat je er anders over gaat denken als ik de gevolgen op langere termijn aantoon?

Een plaatje vertelt meer dan duizend woorden, dus ik doe dat via enkele grafieken.

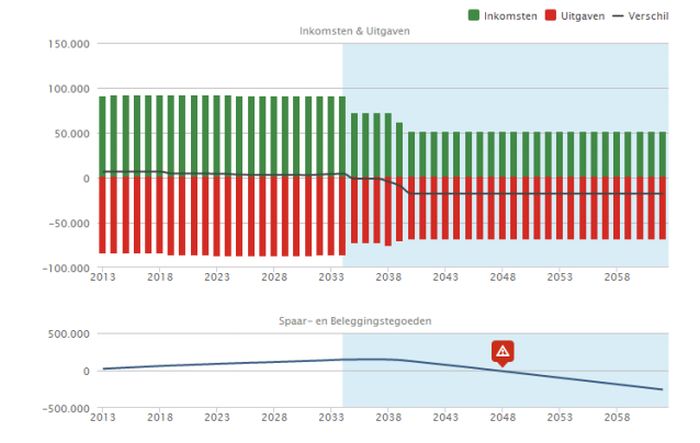

Eerst een situatie waarin je redelijk rondkomt (er is ruimte om te sparen). Er is ook een redelijk pensioen. Maar, zoals voor de meesten van ons geldt, is het pensioen (inclusief AOW) niet voldoende om de huidige levensstijl vol te houden.

Dus zetten we iets opzij voor de oude dag. Op een spaarrekening met 1,5% rendement. Die situatie ziet er in een grafiek zo uit:

De conclusie: Het inkomen is op den duur onvoldoende om het uitgavenpatroon vol te houden (bovenste deel van de grafiek). En het spaargeld waarmee je dat gat kunt opvullen is onvoldoende; het is al vrij snel op (onderste deel). Het gaat op deze manier dus niet lukken om de huidige levensstijl na pensionering vol te houden.

Maar het kan ook anders.

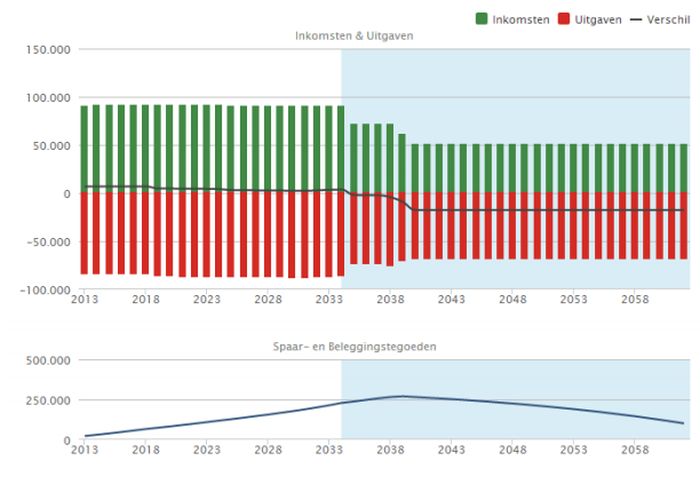

Niet sparen, maar beleggen

Wat is hier anders? Nog steeds zijn de uitgaven groter dan het inkomen, maar hier is het spaargeld wel voldoende om dat te compenseren – de onderste lijn blijft boven nul. Hoe komt dat? Doordat er iets meer rendement (5% in plaats van 1,5%) op het spaargeld wordt gemaakt.

Dan blijkt het vermogen na pensionering wel toereikend om de huidige levensstijl voor een langere periode vol te houden.

Niet onbelangrijk in een tijd waarbij we steeds meer zelf moeten gaan betalen. Denk bijvoorbeeld aan de eigen bijdrage in de zorgkosten. Maar ja, je moet dan wel meer rendement dan die 1,5% van nu gaan behalen. Dat gaat alleen als je met je spaargeld gaat beleggen.

En dat wil zeggen dat je meer onzekerheid over de uitkomst zult moeten accepteren. Een alternatief is om te stemmen op een politieke partij die de belasting op spaargeld wil verlagen…