De financiële sector in Nederland laat qua resultatenontwikkeling en koersvorming van de aandelen een verdeeld beeld zien. De eerstekwartaalresultaten waren het meest teleurstellend bij Binck, terwijl Van Lanschot meevallende cijfers publiceerde. Daar kom ik snel op terug, zo de AEX-financials.

Eerst wat algemene trends waar de financials momenteel mee te maken hebben. De nadruk in de presentaties van verzekeraars ligt vaak op groei en productie, de nettoresultaten bij verzekeraars zijn namelijk vaak gehusseld en daardoor moeilijk te interpreteren. Voor mogelijke extra kosten bij de woekerpolissen is niet additioneel gereserveerd bij verzekeraars, maar zij zitten dan ook in het staartje van de afwikkeling. Nog onbekend is hoe de Solvency 2-regels per 1 januari 2014 (mits niet uitgesteld) gaan uitpakken voor het beleggingsbeleid.

Een andere kwestie bij levensverzekeraars is het kabinetsvoorstel om fiscaal vriendelijk pensioensparen te beknotten tot 70% van het gemiddeld loon in plaats van 70% van het eindloon. Hierdoor valt er minder fiscaal af te trekken. Dit is weliswaar gunstig voor de begroting en voor de bestedingen (zegt de Nederlandsche Bank), maar minder leuk voor verzekeraars.

Terug naar ABN Amro

In de bankwereld spelen ook veel zaken. Zo zijn veel vermogensbeheercliënten van GE Artesia Bank (General Electric) aan Staal Bankiers (Achmea) overgedragen en gaat Deutsche Bank (Nederland) afscheid nemen van haar particuliere en klein zakelijke cliënten. Dit zijn activiteiten die een aantal jaren geleden zijn gekocht van ABN AMRO, toen zij gedwongen moesten verkopen vanwege een te groot marktaandeel. Nu komen deze cliënten waarschijnlijk weer voor een groot deel terug. Deze buitenlandse banken in Nederland willen kennelijk hun risico’s verlagen en hun efficiency verhogen.

Dan is er nog de Europese Bankenunie. Wanneer deze effectief wordt is nog onduidelijk, omdat volgens deskundigen eerst een EU verdragswijziging zal moeten plaatsvinden. Allereerst is het van belang om harmonie te brengen in nationale afwikkelingsmechanismen, zoals de Nederlandse interventiewet en het depositogarantiestelsel.

De banken (ook banken van verzekeraars) zullen in 2013 en 2014 ongeveer 1 miljard euro bruto moeten betalen vanwege de redding van SNS Reaal. De bijdrage is afhankelijk van het spaargeld/deposito’s die per bank onder de garantieregeling valt. Individuele bedragen worden nog niet genoemd omdat er nog overleg is met het Ministerie van Financiën.

Meer transparantie

Onzeker is of Nederland zal meedoen aan de Financiële Transactie Tax (FTT), zolang Brussel geen uitzondering maakt voor onze pensioenfondsen. Luxemburg en Engeland doen in ieder geval niet mee aan de 0,01% heffing op effecten- en derivatentransacties. Het zou de Nederlandse fiscus een half miljard euro kunnen opleveren, los van de bankenbelasting.

Ook zal vanaf 2014 de wereldwijde OTC-derivatenmarkt (OTC is over the counter: red) strakker gereguleerd worden. Er zal met standaardcontracten worden gewerkt en de clearing zal centraal worden. Ook zullen alle OTC-derivaten worden gemeld bij transactieregisters. Eén en ander is vervat in de European Market Infrastructure Regulation (EMIR) en moet leiden tot meer transparantie.

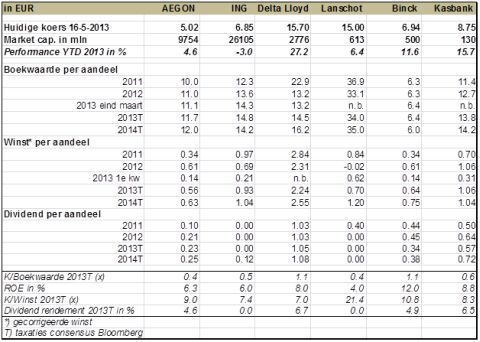

Bijgevoegd is een tabel met enkele kerncijfers van Nederlandse beursgenoteerde financials waaronder het eigen vermogen per aandeel en het rendement op het eigen vermogen; de Siamese tweeling. Immers, naarmate het eigen vermogen lager is kan er een hoger rendement behaald worden en vice versa. Bij Aegon zijn deze cijfers respectievelijk 11,05 euro en 6,3% en bij ING 14,28 euro en 6%. Het zegt iets, maar veel is afhankelijk in hoeverre de activa marked-to-market zijn gewaardeerd.

Klik op het plaatje voor een grote versie

Aegon

Ondanks de altijd positieve kwartaalberichten van Aegon werd in het eerste kwartaal een gemiddeld operationeel resultaat behaald, zoals we dat al vele kwartalen kennen, en was het nettoresultaat teleurstellend. Het tegenvallende resultaat is vooral toe te schrijven aan ongelukkig gekozen hedgetransacties, waarbij de Amerikaanse aandelenportefeuille werd afgedekt.

Positief is natuurlijk dat Aegon via een dergelijke hedge kiest voor kapitaalprotectie. Zoals bekend wordt circa 65% van het bedrijfsresultaat gerealiseerd in de VS. Nu de Amerikaanse economie blijft groeien kan dit percentage wel eens toe gaan nemen.

In ieder geval neemt de kwaliteit van het eigen vermogen (tangible value) toe en neemt de leverage af. In 2009 bedroegen de immateriële activa nog 4,6 miljard euro, gelijk aan 38% van het eigen vermogen; thans is dit 2,9 miljard euro en nog maar 10% van het eigen vermogen. Ook de nettoschuld (excl. derivaten) ten opzichte van het groepsvermogen daalde van 52% in 2009 naar 28% in 2012.

ING

ING behaalde prima resultaten (ook gecorrigeerd voor boekwinsten uit verkopen) en ik denk dat in 2014 al een einde komt aan de staatssteun (officieel nog de tijd tot mei 2015). ING kan alles afbetalen; het is slechts nog een kwestie van onderhandelen met de staat en de Europese Commissie. Dit zou zo voor alle partijen een goede zaak zijn.

Er moet nog 1,2 miljard euro worden afbetaald, plus rente. Onzeker is nog wel hoeveel kapitaal het Europese verzekeringsbedrijf nodig heeft, dat waarschijnlijk in 2014 naar de beurs zal gaan. De opbrengst uit de plaatsing van 25% van de aandelen van het Amerikaanse verzekeringsbedrijf, nu Voya Financial geheten, viel tegen aangezien de beurswaarde lager is dan de boekwaarde.

Inmiddels zijn deze aandelen al weer 15% gestegen, wat gunstig is voor de verkoop van de resterende aandelen; eind 2016 moet ING’s belang onder de 50% zijn gezakt. Wanneer ING haar schulden aan de staat heeft afbetaald kan ING ook onder andere haar dure 8% 1,5 miljard euro perpetuele lening aflossen (elk jaar een aflossingsmogelijkheid) en kan er weer dividend betaald worden.

De onderliggende nettoresultaten bedroegen 800 miljoen euro. Het vierde kwartaal van 2012 was dit 483 miljoen euro en 579 miljoen euro in het eerste kwartal van 2012 op basis van dezelfde activiteiten. Door verkopen van dochterondernemingen is de winst echter afgenomen. De positieve zijde is natuurlijk dat de schulden afnemen bij zowel de holding (double leverage) als bij de verzekeringspoot en dat het eigen vermogen toeneemt.

De rentemarge stijgt weer iets van 1,34% in het vierde kwartaal van 2012 naar 1,38% in het eerste kwartaal van 2013. De non-performing loans (NPL’s) maken zo’n 2,6% van de leningenportefeuille uit, waarvan vastgoedleningen geleidelijk blijven doorstijgen tot nu 8,1%. Ook de NPL’s van Nederlandse hypotheken stijgen licht tot 1,5%.

Het is nog niet schokkend maar het moet ook niet veel erger worden, want dan zullen de afschrijvingen op leningen verder verhoogd worden, wat ten koste zal gaan van de winst.

De volgende keer de niet-AEX-genoteerde financials.