- Japan: btw-verhoging uitgesteld na zwakke groei; vervroegde verkiezingen.

- Dip in eurozone zou geleidelijk moeten verdwijnen.

- Nieuw in onze assetallocatie: een positie die op een vervlakking van de Australische rentecurve rekent.

Een van de verrassingen voor ons dit jaar is de beperkte impact van de geopolitieke spanningen op de markten. De olieprijzen daalden ondanks de onrust in het Midden-Oosten en de spanningen in Oekraïne hadden vooralsnog evenmin veel impact. Japan trad deze week wel in het voetlicht met zwakke groeicijfers die onmiddellijke politieke gevolgen hadden: vervroegde verkiezingen staan nu in de kaarten geschreven.

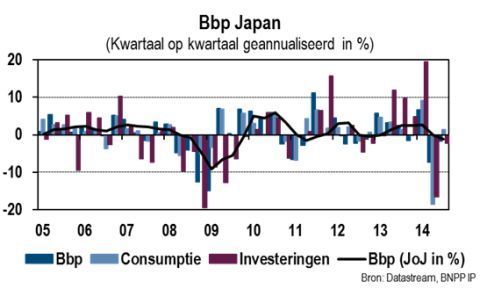

Japan voorpaginanieuws

De verwachtingen voor de bbp-groei in het derde kwartaal waren al laaggespannen. Toch vielen de reële cijfers nog tegen. De economie verkeert opnieuw in een recessie. Daarom wil premier Abe vervroegde verkiezingen. Dat moet zijn meerderheid in het parlement veilig stellen en hem een nieuwe ambtstermijn bezorgen waardoor hij meer tijd krijgt om hervormingen door te voeren.

Nieuwe initiatieven in het kader van zijn groei- en inflatiebevorderende 'Abenomics' zijn absoluut noodzakelijk om het enthousiasme over dit programma aan te wakkeren. Samen met de verkiezingsoproep stelde Abe de tweede fase in de btw-verhoging met achttien maanden uit. Die had er normaal ongeveer in oktober 2015 moeten komen.

De uitblijvende btw-verhoging, de daling van de Japanse yen naar een dieptepunt sinds zeven jaar en de lagere olieprijzen zouden de groei een impuls moeten geven, maar wij blijven voorzichtig. Een zwakkere yen betekent ook hogere importprijzen en mogelijk zoekt de regering naar andere manieren om het begrotingstekort aan te pakken. De aankoop van staatspapier door de Bank of Japan (BoJ) beperkt het stijgingspotentieel van de obligatierente echter.

Vertrouwen van Amerikaanse consument blijft toenemen

Het consumentenvertrouwen is naar zijn hoogste niveau sinds 2007 gestegen. Dat nam vijf jaar in beslag sinds het einde van de recessie, maar nu knoopt het vertrouwensniveau eindelijk weer aan met de normale gemiddelden buiten recessieperioden. Het trage tempo is begrijpelijk omdat het herstel van de arbeids- en huizenmarkt en de vooruitgang in de schuldafbouw eveneens een tijdrovend proces waren. Maar de loongroei blijft relatief laag. Positief is dat de detailhandelsverkoop steun krijgt van de olieprijzen die voor het eerst sinds 2010 onder drie dollar per gallon daalden. Het recente herstel van de verkoop bereidt het pad voor een sterkere consumptiegroei dit kwartaal.

De industriële productie daalde en de Empire inkoopmanagersindex (PMI) van de verwerkende industrie bleef onder de verwachtingen van de markt. Toch bevindt de index zich nog altijd duidelijk op positief terrein en de productie van de maakindustrie was sterker dan de globale industriële productie. Op basis van de ISM en de Markit-cijfers voor de verwerkende industrie zien we geen reden tot bezorgdheid over deze sector. Het sentiment onder huizenbouwers verbeterde en wijst nu op een stijgende bouwactiviteit.

Trage groei in Europa

De economie groeide kwartaal op kwartaal met amper 0,2% in het derde kwartaal en bleef daarmee onder de trendmatige groei. De uitdaging bestaat er nog altijd in om de jaarlijkse groei, die nu 0,8% bedraagt, te verhogen. Het huidige niveau volstaat immers niet om de werkloosheid, die op een relatief hoog niveau van 11,5% stagneerde, terug te dringen. Een lage groei helpt inderdaad om de inflatie laag te houden, maar de combinatie van lage groei en lage inflatie bemoeilijkt de schuldafbouw.

Volgens ons komt er een einde aan de dip, onder meer dankzij de lagere olieprijzen en een dalende euro. De voorlopende indicatoren wijzen niet op veel algemene verbetering, maar de ZEW-index kan de spreekwoordelijke ‘kanarie in de kolenmijn’ zijn. Deze index van het sentiment bij financiële marktexperts verbeterde. Een eventuele opvering in de eurozone wordt volgens ons een geleidelijk proces.

Geen beterschap in China

De cijfers bevestigen het beeld van een vertragende economie. De detailhandelsverkoop en de industriële productie groeiden in het laagste tempo sinds tien jaar, maar de cijfers blijven relatief hoog vanuit internationaal oogpunt. De groei van de investeringen nam af ondanks sterke stijgingen in de infrastructuurbestedingen. De kredietgroei vertraagde samen met de reële economie, maar de schuldhefboom van de economie blijft stijgen. Dat kan op de langere termijn een risico vormen.

Mogelijk zullen de overheden extra stimuleringsmaatregelen willen nemen om de economie een impuls te geven, maar ze kunnen ook voor een verdere vertraging kiezen. Het zou mij niet verbazen dat ze de groeidoelstelling voor 2015 van 7,5% nu naar 7,0% verlagen.

In de rest van de opkomende markten rapporteerde India een tegenvallende exportgroei, een trend die ook zichtbaar is in andere landen. Onderstaande grafiek toont de gezamenlijke export van zes landen die hun cijfers vroeg bekendmaken. Behoudens China tonen ze een zwak beeld. De groei in de opkomende markten blijft al bij al bescheiden.

Assetallocatie

Kernposities

- We zijn overwogen in aandelen wereldwijd. De wereldwijde economische cyclus blijft volgens ons negatief, maar het monetaire beleid en de winstcijfers zijn positieve aanjagers. De uitblijvende loonsverhogingen in de VS hebben een positieve kant. Dit ondersteunt immers de winstmarges.

- Wij blijven overwogen Europese large caps versus small caps omdat wij Europese small caps duur vinden.

- Wij zijn licht overwogen in Europese hoogrentende bedrijfsobligaties.

- Wij zijn eveneens overwogen in Europese investment-grade bedrijfsobligaties. Beide beleggingsklassen profiteerden de laatste weken van een per saldo lage obligatierente en dalende risicospreads in een naar risico zoekende omgeving.

- Wij zijn neutraal in Amerikaanse en Duitse duration, converteerbare obligaties, grondstoffen, cash en vastgoed wereldwijd.

Flexibele multi-assetposities

- We zijn overwogen in Amerikaanse aandelen van huizenbouwers. Huizenbouwers bieden aantrekkelijke waarderingen en hebben goed gevulde orderboeken, terwijl de winstgroei wellicht degelijk blijft.

- We zijn long tienjarige Amerikaanse staatsobligaties versus short tweejarige obligaties. Als de marktverwachtingen worden bijgesteld zou de tweejarige obligatierente meer stijgen dan de tienjarige. Volgens ons vervlakt de curve nog.

- In Australische driejarige staatsobligaties zijn we nu echter overwogen vergeleken met tienjarig papier. De Reserve Bank of Australia voorspelt een lagere groei en de verwachte inflatie ligt volgend jaar onder haar doelstelling. Voorts ziet ze getemperde voorwaarden in de arbeidsmarkt, een lage loongroei en geen daling van de werkloosheid. De rentecurve kan steiler worden als de markt op renteverlagingen rekent.

- Wij zijn overwogen Mexicaans schuldpapier in dollar vergeleken met tienjarige Amerikaanse schatkistcertificaten. We zijn long Mexicaanse peso versus short sterling en de Australische en Nieuw-Zeelandse dollar met gelijke weging.

- Wij zijn long Europese investment-grade bedrijfsobligaties versus Amerikaanse investment-grade bedrijfsobligaties Het monetaire beleid van de ECB kan beleggers aanzetten om naar bedrijfsobligaties over te stappen.

- Wij zijn long Noorse obligaties versus futures op de Bund. Wij verwachten dat de spread op basis van fundamentele en mogelijk cyclische factoren verkrapt.

- In de VS blijven wij long vijfjarige forward inflatieswaps (verwachtingen van de inflatie binnen vijf jaar).

- We zijn overwogen in Duits vastgoed versus Amerikaans vastgoed. Het monetaire beleid is gunstiger voor Duits vastgoed. Volgens ons biedt Duits vastgoed waarde.

- In grondstoffen zijn wij long gemengde grondstoffen zonder industriële metalen (long ruwe olie) versus short gemengde grondstoffen zonder energie (short industriële metalen). Wij verwachten dat de olieprijzen herstellen, terwijl de vooruitzichten voor industriële metalen negatief zijn, vooral door een overaanbod en te weinig vraag.

- Wij zijn long de Canadese dollar versus de Nieuw-Zeelandse dollar, vooral omdat de CAD volgens ons goedkoop is.

Deze Weekly Strategy Update is geschreven met hulp van Colin Graham.

Bloomberg en Datastream zijn de bronnen van alle cijfers in dit document per 19 november, tenzij anders vermeld.

Meer Beleggingsideeën van BNP Paribas