- Evaluatie van bankactiva door ECB heeft weinig impact.

- China: Ja, er zijn risico's, maar nee, wij voorzien geen harde landing.

- Assetallocatie: geen wijzigingen in basisposities; twee nieuwe flexibele valutaposities.

Het marktsentiment verbeterde waardoor de aandelenmarkten een deel van de verliezen van eerder deze maand konden goedmaken, vooral in de VS. Aandelen uit Europa, Japan en de opkomende landen bleven achter. De rente op staatsobligaties steeg meer uitgesproken in de VS dan in Duitsland, maar Japan zag een daling. Per saldo houdt het vooruitzicht van een zwakke inflatie de obligatierente laag in veel landen.

AQR: positief maar zonder grote impact

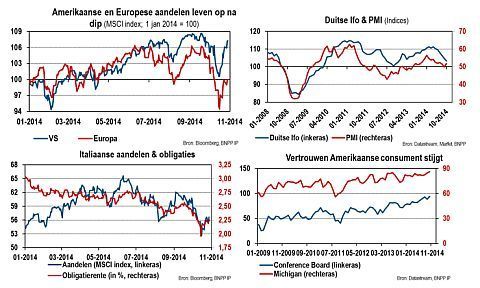

De resultaten van de Asset Quality Review (beoordeling van de activakwaliteit) en de stresstesten die de ECB en de Europese Bankautoriteit uitvoerden, waren grotendeels in lijn met de verwachtingen van de markt en wijzigen onze economische prognoses of marktstandpunten niet. Slechts 3% van de banken slaagde niet en de banken die nipt slaagden waren goed voor nog eens 20% van de totale bankactiva in de EU.

Heel wat banken die faalden waren banken uit de perifere landen, waaronder drie voor zowel Griekenland als Cyprus. Geen enkele Spaanse bank struikelde, maar laten we daarbij niet vergeten dat de sector daar al profiteerde van een herkapitalisatie in het kader van de Spaanse reddingsoperatie in 2012. Op de Italiaanse obligatiemarkten bleef het rustig. Daaruit blijkt dat beleggers niet al te bezorgd waren dat de overheid daar banken in nood zou moeten helpen.

Met die resultaten verdween een schaduw die over de Europese sector hing waardoor de interbancaire liquiditeit en de bereidheid van banken om krediet te verstrekken nu wellicht verbetert. Toch verwachten we geen echte opleving in de kredietverstrekking omdat de vraag zwak is. Jaar op jaar daalt de kredietverstrekking door banken sinds begin dit jaar minder snel. Dat is weliswaar een verbetering, maar het is en blijft een traag proces.

PMI'S lijken te stijgen

De inkoopmanagersindex (PMI) van de verwerkende industrie in de eurozone deed het beter dan de consensusverwachting. De PMI van de dienstensector maakte pas op de plaats. Die combinatie resulteerde in een lichte stijging voor de samengestelde PMI. In Duitsland steeg de PMI van de verwerkende industrie sterk, maar in Frankrijk daalde de indicator verder. De PMI van de dienstensector daalde in beide landen. Vorige week wees mijn collega Reinhold Knaus erop dat de zwakte in Duitsland zou moeten afnemen dankzij de dalende olieprijzen en een zwakkere euro. De Duitse groei bleef in het derde kwartaal echter bescheiden.

VS: tekenen van matiging

Matiging is volgens mij in de VS geen punt van zorg. De trend in de huizenmarkt vertraagde van sterke stijgingen naar een meer bescheiden verbetering. Wij zijn positief voor deze markt die in de VS waarschijnlijk dé sector met de grootste inhaalvraag in de VS is. Vergeleken met de autoverkoop of de bedrijfsinvesteringen heeft de huizenmarkt nog veel stijgingspotentieel, vooral in het licht van de bevolkingsgroei. De aantrekkende arbeidsmarkt en de recente daling van de hypotheekrente zouden eveneens steun moeten bieden. In onze assetallocatie zijn wij overwogen voor aandelen van Amerikaanse huizenbouwers versus Amerikaanse small caps.

De recente trends in de huizenmarkt hadden geen grote impact op het consumentenvertrouwen dat sinds medio 2012 overwegend verbeterde. Net als in het verleden haalde de consumptie (meer dan bedrijfsinvesteringen) de economie uit de recessie. Het verbeterende vertrouwen is een goed teken voor de privébestedingen.

Stabiliseert China?

De Chinese bbp-cijfers voor het derde kwartaal namen een deel van de vrees voor een harde landing weg. Recente cijfers bevestigden dit: de industriële productie herstelde, gecorrigeerd voor een prijseffect waren de uitgaven van de huishoudens dit jaar vrij stabiel en de PMI van de verwerkende industrie steeg marginaal. De groei zal dus wellicht geen duik nemen, maar er is ook weinig ruimte voor een opleving.

De risico's zijn duidelijk. Er wordt te veel residentieel vastgoed gebouwd, vooral voor de middenklasse. Dus in termen van bbp-groei kan een daling in de huizenbouw voor de middenklasse goedgemaakt worden door meer sociale woningbouw. Dat werkt echter het overaanbod aan woningen voor de middenklasse en een aanzienlijk aantal lege tweede en derde verblijven niet weg. Het aandeel van de investeringsuitgaven in het totale bbp groeit niet langer, wat een reden voor voorzichtig optimisme is. Tot slot groeit het krediet nog altijd sterker dan het bbp. De overheden probeerden al om de stijging van de schuld/bbp-verhouding een halt toe te roepen, maar moeten ook een evenwicht tussen groei en schuldafbouw zien te vinden.

Toch is de kans op een financiële crisis volgens mij vooralsnog klein. De overheden zouden dit gewoonweg niet toelaten en beschikken over voldoende instrumenten om dit te voorkomen. Voorzichtigheid in de groeivooruitzichten lijkt mij echter gepast.

Assetallocatie

Kernposities

De aandelenmarkten kunnen nog stijgen nu de Amerikaanse economie het goed blijft doen en de resultaten van de AQR en stresstesten in de eurozone wat van de onzekerheid wegnamen. Zoals gezegd, kan de vrees voor een harde landing in China wat overtrokken zijn. Tegelijk is het monetaire beleid wereldwijd nog altijd zeer inschikkelijk en gaan er in de markt steeds meer geruchten de ronde dat de ECB het scala van activa die ze zal kopen wil uitbreiden, mogelijk met bedrijfsobligaties.

- Wij zijn overwogen in de VS versus Europese aandelen en overwogen Europese large caps versus small caps.

- Wij zijn licht overwogen in Europese hoogrentende bedrijfsobligaties en hebben een neutrale duration voor de Duitse Bund.

- We zijn neutraal in vastgoed wereldwijd, converteerbare obligaties, grondstoffen en cash.

Flexibele multi-assetposities

- Wij zijn long Europese investment-grade bedrijfsobligaties versus Amerikaanse investment-grade bedrijfsobligaties. Amerikaanse bedrijven leenden de laatste jaren meer dan Europese bedrijven, terwijl het monetaire beleid gunstig zou moeten zijn voor Europees investment-grade schuldpapier. Het ECB-programma om ABS (asset-backed securities) en covered bonds te kopen kan beleggers aanzetten om naar bedrijfsobligaties te roteren. Een eventuele directe aankoop van bedrijfsobligaties zou een extra impuls kunnen geven.

- We zijn long Mexicaanse peso versus short Britse pond, Australische en Nieuw-Zeelandse dollar.

- Daarnaast zijn we long Canadese dollar versus short Nieuw-Zeelandse dollar en Japanse yen. De peso is goedkoop in relatieve termen en de Mexicaanse centrale bank kan haar monetaire beleid agressief verkrappen. De Bank of Canada stapte onlangs af van haar voornemen om het beleid te versoepelen, terwijl de Bank van Japan haar activa-aankopen volgens ons volgend jaar uitbreidt.

- We sloten onze shortdurationpositie in Amerikaans schatkistpapier en onze shortpositie in Britse Gilts.

- Wij zijn overwogen Mexicaans schuldpapier in dollar versus tienjarig Amerikaans schatkistpapier en blijven long vijfjarige Amerikaanse forward inflatieswaps. Wij zijn ook long hoogrentende bedrijfsobligaties versus investment-grade obligaties, vooral op basis van het couponrendement.

- Wij zijn long Noorse obligaties versus futures op de Bund, maar dekten de valuta niet af. Vooralsnog profiteerde de positie van de sterke Noorse kroon versus de euro.

- In grondstoffen hebben we een longpositie in gemengde grondstoffen zonder industriële metalen versus short gemengde grondstoffen zonder energie.